Institutii ale statului si beneficiari privati care au derulat proiecte pe fonduri europene in Romania au facut nereguli cu impact financiar de cel putin 240,011 milioane lei (aproape 55 de milioane de euro) la cheltuielile declarate Comisiei Europene spre decontare in anul 2013, potrivit verificarilor Autoritatii de Audit de pe langa Curtea de Conturi a Romaniei.Cea mai mare parte dintre nereguli se refera la achizitiile publice, aproape 144 milioane lei (peste 32 milioane de euro).

Conform raportului public al Curtii de Conturi prezentat joi, neregulile au fost constatate in urma unor verificari efectuate asupra a doar 25,6% din totalul cheltuielilor declarate Comisiei Europene in anul 2013, privind toate categoriile de fonduri europene, inclusiv cele structurale si de coeziune, pentru agricultura si de preaderare.

In cadrul actiunilor Autoritatii de Audit romanesti, au fost verificate peste 2.260 de proiecte/contracte/masuri finantate din fondurile comunitare. In sfera auditului au fost cuprinse peste 650 de entitati (publice si private) si un numar de peste 1.450 de proceduri de achizitie, in valoare de peste 15 miliarde lei.

documente

documente

(12 Feb 2015) PDF, 19MB

"Valoarea totala a neregulilor cu impact financiar identificate in cadrul cheltuielilor verificate a fost de 240.011 mii lei", se arata in raportul Curtii de Conturi, prezentat joi.

Cea mai mare parte dintre nereguli se refera la achizitiile publice, aproape 144 milioane lei (peste 32 milioane de euro).

De asemenea, Autoritatea de Audit a sesizat Departamentul pentru Lupta Antifrauda (DLAF) cu privire la aspectele constatate in cazul a 26 de beneficiari care derulau proiecte pe fonduri europene, a mentionat Curtea de Conturi.

De mentionat ca, in anul 2013, in urma cheltuielilor efectuate de Romania in schemele europene, tara a primit de la Comisia Europeana fonduri UE de peste 5,55 miliarde de euro, dar a contribuit, la randul ei, la bugetul Uniunii cu 1,53 miliarde de euro, potrivit datelor oficiale raportate de Ministerul Finantelor, in Programul de convergenta. Trebuie tinut, insa, cont ca banii incasati de Romania de la Bruxelles in anul 2013 provin intr-o oarecare masura si din cererile de rambursare transmise in 2012, iar o parte dintre cheltuielile efectuate de Romania in anul 2013 (care au facut obiectul verificarilor Autoritatii de Audit prezentate in acest raport) s-au concretizat in bani incasati de tara, de la Bruxelles, in anul 2014.

Global, Autoritatea de Audit a depsistat o serie de deficiente la intregul sistem romanesc de absorbtie a fondurilor, europene, cuprinzand institutii de control si management ale statului, precum beneficiri publici si privati:

- Insuficienta capacitate a sistemelor de management si control de a detecta - prin intermediul controalelor de prim nivel si a procedurilor de verificare instituite - toate abaterile de la cadrul normativ aplicabil atat in sfera achizitiilor, cat si in ceea ce priveste declararea cheltuielilor efectuate din fonduri europene. Zona cea mai vulnerabila a sistemului de management si control instituit la nivel national pentru gestionarea fondurilor nerambursabile UE ramane si pentru exercitiul financiar 2013 eficacitatea scazuta a controalelor de prim nivel efectuate de catre institutiile responsabile - arata Curtea de Conturi.

- Modul de realizare a verificarilor de prim nivel de catre autoritatile responsabile reprezinta in continuare zona unde se inregistreaza cel mai ridicat nivel de risc de eroare atat in ceea ce priveste respectarea regulilor de eligibilitate a cheltuielilor, cat si respectarea regulilor aplicabile achizitiilor efectuate de beneficiarii de fonduri.

- Incalcarea regulilor privind achizitiile si detectare posibilelor conflicte de interese. In derularea proiectelor europene din Romania, Autoritatea de Audit a depistat si in 2013 abateri vizand aspecte constatate in anii precedenti, precum divizarea valorii estimate a contractului sau achizitionarea de bunuri fara organizarea unei proceduri de atribuire adecvate, utilizarea unor criterii restrictive, declararea castigatoare a unei oferte neconforme, nerespectarea regulilor privind evitarea conflictului de interese, majorarea nejustificata a valorii contractelor prin acte aditionale incheiate fara asigurarea unei competitii adecvate in absenta unei urgente imperative rezultate din evenimente imprevizibile.

- Cheltuieli care nu erau eligibile sa fie decontate de Comisia Europeana. Abaterile constatate s-au datorat nerespectarii in totalitate a cerintelor de eligibilitate stabilite prin actele normative in vigoare sau procedurile aplicabile cuprinse in contractele de finantare sau au fost determinate de aplicarea defectuoasa a procedurilor de lucru. Astfel, au fost identificate cazuri precum: acordarea unor finantari pentru activitati neeligibile, proiecte neeligibile sau cu beneficiari neeligibili sau pentru care exista suspiciunea ca au fost create conditii artificiale in vederea obtinerii finantarii; declararea unor cheltuieli care nu au intrunit in totalitate cerintele de eligibilitate sau erau aferente unor proiecte reziliate; autorizarea la plata a unor cheltuieli supradeclarate, cheltuieli nejustificate sau care nu se regasesc in contractele de finantare, cheltuieli pentru care nu au fost furnizate documente justificative sau acestea nu au fost concludente, cheltuieli afectate de erori de calcul sau cu valori nerezonabile.

- Intarzieri in implementarea tuturor recomandarilor formulate in rapoartele de audit anterioare. Masurile instituite de autoritatile responsabile au fost insuficiente.

- Fiabilitatea informatiilor generate de sistemele nationale de informare si monitorizare financiara. Concilierea cheltuielilor reflectate in aplicatiile informatice nationale cu cele ale CE a evidentiat in continuare diferente. Acestea s-au datorat unor intarzieri in inregistrarea datelor in aplicatiile informatice nationale, precum si inregistrarii neadecvate, in special a datelor legate de debite. Pentru toate aceste categorii de deficiente au fost formulate recomandari corective vizand recuperarea sumelor platite necuvenit, aplicarea corectiilor financiare in cazul neregulilor din sfera achizitiilor publice, intarirea controalelor la nivelul entitatilor auditate, in special in privinta modului de derulare a achizitiilor publice precum si al autorizarilor la plata a cheltuielilor. Respectarea planurilor anuale de control, a verificarilor la fata locului stabilite in planificarile anuale, precum si consolidarea verificarilor documentare efectuate la nivelul beneficiarilor de fonduri de catre autoritatile responsabile ar conduce la diminuarea riscului de declarare a unor cheltuieli neeligibile, arata Autoritatea de Audit.

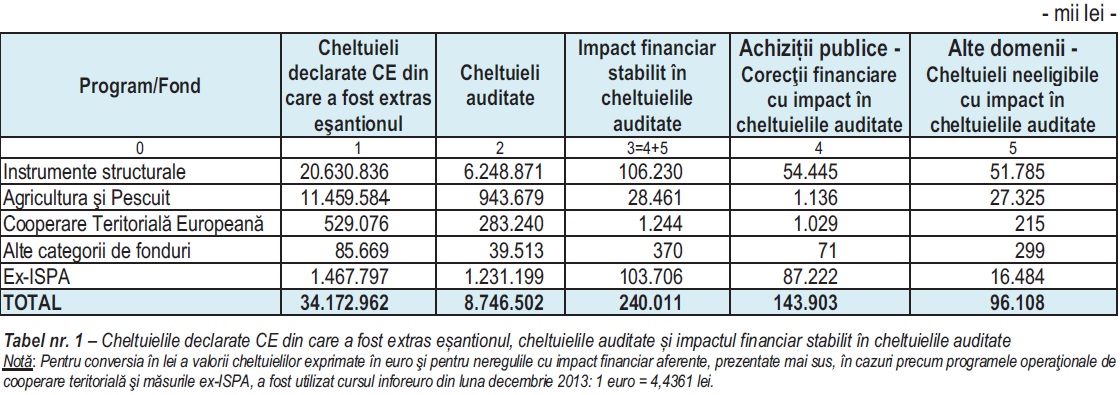

Tabel: Sinteza neregulilor gasite de Autoritatea de Audit la cheltuielile declarate in anul 2013 de Romania Comisiei Europene, in proiectele pe fonduri UE

Situatia neregulilor pe categorii de fonduri europene, programe operationale si ministere este urmatoarea, potrivit raportului Autoritatii de Audit:

Fondurile structurale si de coeziune

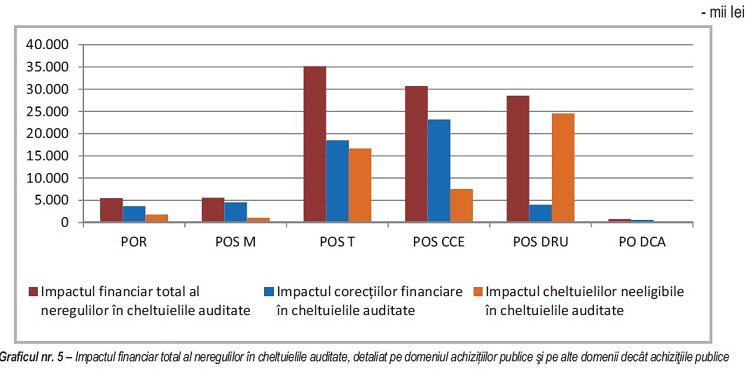

Romania este aliementata de Comisia Europeana cu fonduri structirale si de coeziune prin Fondul European de Dezvoltare Regionala (FEDR), Fondul Social European (FSE) si Fondul de Coeziune (FC). La aceasta categorie de fonduri, totalul cheltuielilor declarate la CE a fost de 20,63 miliarde de lei, din care Autoritatea Curtii de Conturi a auditat cheltuieli de 6,24 miliarde de lei. Astfel, a depistat nereguli cu impact financiar de 106,23 milioane lei, din care: corectii financiare cu privire la achizitiile publice 54,445 milioane lei si alte cheltuieli neeligibile in valoare de 51,785 milioane lei.

In Romania, absorbtia acestor fonduri este coordonata global de Ministerul Fondurilor Europene, insa in partcular si alte ministere, prin autoritati de management aflate in directa lor subordonare, au avut responsabilitati directe in gestionarea atragerii banilor europeni, astfel:

- Programul Operational Regional (POR), finantat din FEDR si gestionat direct de Autoritatea de management (AM) POR, din subordinea Ministerului Dezvoltarii Regionale si Administratiei Publice. Auditul de sistem efectuat la Autoritatea de Management si la Organismele Intermediare a identificat deficiente privind calitatea verificarilor de management, in special cele referitoare la evitarea conflictului de interese, realitatea cheltuielilor si implicit a cantitatilor de lucrari decontate, stadiul implementarii fizice a proiectului in vederea corelarii indicatorilor fizici cu cei financiari, prin valorificarea informatiilor existente in rapoartele de progres ale beneficiarilor privind stadiul proiectului, coroborat si cu rapoartele vizitelor de monitorizare.

Dintre recomandarile formulate mentionam revizuirea manualului de verificare si avizare a cheltuielilor prin detalierea verificarilor specifice realizate de OI in ceea ce priveste respectarea regulilor aplicabile conflictului de interese la procedurile simplificate derulate de beneficiarii privati, detalierea verificarilor specifice realizate de catre ofiterii de proiect cu ocazia efectuarii vizitelor pe teren, corelarea la nivelul AM a indicatorilor fizici si financiari ai proiectului si valorificarea informatiilor disponibile in vederea autorizarii cererilor de rambursare.

Auditul de operatiuni asupra cheltuielilor declarate CE in anul 2013 a identificat nereguli in domeniul achizitiilor publice pentru care s-au propus corectii financiare cu impact in cheltuielile auditate in suma de 3,66 milioane lei. Printre neregulile identificate s-au numarat nerespectarea cerintelor privind publicitatea si transparenta in derularea procedurilor de achizitie publica si stabilirea prin documentatia de atribuire a unor cerinte restrictive privind criteriile de calificare si selectie. Referitor la respectarea conditiilor de eligibilitate a cheltuielilor au fost constatate cheltuieli neeligibile in suma de 1,79 milioane lei, reprezentand contravaloarea unor mijloace de transport si a serviciilor conexe achizitiei acestora, decontate fara sa fie indeplinite criteriile de eligibilitate aferente POR, articole din situatii de lucrari facturate la preturi mai mari decat cele din oferta, erori de calcul la totalizarea situatiilor de lucrari, lucrari facturate si decontate care nu au fost executate. Pentru neregulile identificate au fost formulate recomandari in vederea aplicarii de corectii financiare, potrivit prevederilor legale in vigoare si recuperarii sumelor platite necuvenit.

Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 2,96%.

- Programul Operational Sectorial Cresterea Competitivitatii Economice (POS CCE), finantat din FEDR si gestionat direct de AM POSCCE, din subordinea Ministerului Economiei. Principalele deficiente constatate ca urmare a auditului de sistem la AM si la OI privesc calitatea verificarilor de management, fiind identificate aspecte precum decontarea unor cheltuieli neeligibile reprezentand contravaloarea diferentelor de curs valutar si aplicarea eronata a procentelor de finantare nerambursabila prevazute in contractele de finantare, neidentificarea in totalitate a situatiilor de incalcare a principiilor transparentei si tratamentului egal, a principiului nediscriminarii si recunoasterii reciproce in procesul de evaluare si selectie a ofertantilor, neaplicarea proratei pentru calculul cheltuielilor generale de administratie, neactualizarea unor proceduri operationale, intarzieri in procesul de constituire a titlurilor de creanta.

Autoritatea de Audit a recomandat: recuperarea sumelor reprezentand cheltuieli neeligibile si/sau corectii financiare aplicate si deducerea acestora din urmatoarea declaratie lunara de cheltuieli, modificarea procedurii operationale pentru Managementul financiar, prin includerea unor precizari clare referitoare la mecanismul decontarii cererilor de plata care se aplica beneficiarilor institutii publice locale si asociatiilor de dezvoltare intracomunitara, luarea masurilor in vederea eficientizarii activitatii de constituire creante.

Auditul de operatiuni asupra cheltuielilor declarate CE in anul 2013 a identificat nereguli in domeniul achizitiilor publice pentru care s-au propus corectii financiare cu impact financiar in cheltuielile auditate in anul 2013 in suma de 23,18 milioane lei. Principalele constatari au vizat incalcarea principiului transparentei, restrictionarea accesului operatorilor economici la procedura de achizitie prin impunerea unor cerinte nelegale, incalcarea principiilor nediscriminarii si tratamentului egal prin nepublicarea unui anunt tip erata la anuntul de participare, utilizarea de criterii de calificare restrictive.

Au fost identificate abateri de la regulile privind eligibilitatea cheltuielilor, al caror impact financiar in cheltuielile auditate insumeaza 7,53 milioane lei, datorate faptului ca beneficiarul se afla in stare de faliment, calcularii incorecte a cotelor legale datorate Inspectoratului de Stat in Constructii sau reprezentand cheltuieli salariale ce depasesc bugetul aferent cheltuielilor pentru managementul proiectului, conform contractului de finantare. Pentru neregulile identificate au fost formulate recomandari in vederea aplicarii de corectii financiare, potrivit prevederilor legale in vigoare si recuperarii sumelor platite necuvenit.

Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 1,49%.

- Programul Operational Asistenta Tehnica (POAT), finantat din FEDR si gestionat direct de Ministerul Fondurilor Europene. Sta cel mai bine din punctul de vedere al corectitudinii cheltuirii banilor europeni, insa are si cea mai mica alocare financiara dintre toate programele operationale. In cadrul auditului de sistem, la nivelul AM, principalele deficiente constatate au vizat aspecte privind actualizarea si aprobarea organigramei, regulamentului de organizare si functionare, precum si a procedurilor de lucru in conformitate cu noile prevederi ale HG nr. 538/2013, privind organizarea si functionarea Ministerului Fondurilor Europene, in cadrul caruia AM POAT isi desfasoara activitatea. Pana la data transmiterii raportului final de audit aceste aspecte au fost remediate de catre AM POAT. In cadrul auditului de operatiuni nu au fost constatate nereguli cu impact financiar. Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind zero.

- Programul Operational Sectorial Mediu (POS M), finantat din FEDR si FC si gestionat direct de AM POS Mediu, din subordinea Ministerului Mediului. Deficientele constatate in cadrul auditului de sistem efectuat la Autoritatea de Management (AM) si la Organismele Intermediare (OI) au vizat, in principal: existenta unor posturi vacante care afecteaza capacitatea administrativa in etapa de autorizare a cheltuielilor si platilor; procesul de evaluare si selectie, fiind semnalata necesitatea crearii unei baze de date pentru a se evita dubla finantare a unor proiecte.

Verificarile de management efectuate de AM care nu au reusit sa identifice in totalitate neregulile din sfera achizitiilor publice; asigurarea unei piste de audit adecvate; intarzieri in introducerea datelor in sistemele de monitorizare, raportare financiara si de contabilitate in forma computerizata. Principalele recomandari formulate de Autoritatea de Audit au vizat eliminarea deficientelor prin ocuparea posturilor vacante, realizarea bazei de date in vederea eliminarii riscului privind dubla finantare a unor proiecte, intarirea controalelor de prim nivel pentru detectarea tuturor deficientelor.

Auditul de operatiuni asupra cheltuielilor declarate Comisiei Europene in anul 2013 a identificat nereguli in domeniul achizitiilor publice, pentru care s-au propus corectii financiare cu impact in cheltuielile auditate de 4,5 milioane lei, nereguli reprezentand aplicarea unor criterii de calificare si selectie restrictive, care au fost de natura sa ingradeasca accesul participantilor la procedura de atribuire, incalcarea principiului tratamentului egal, neindeplinirea criteriilor de calificare mentionate in documentatia de atribuire, de catre oferta castigatoare.

Au fost identificate abateri de la regulile privind eligibilitatea cheltuielilor, cu impact in cheltuielile auditate in suma de 1 milian de lei, reprezentand efectuarea de lucrari pe terenuri proprietate privata, realizarea unor lucrari de investitii care nu au fost prevazute in aplicatia de finantare sau cheltuieli care nu au fost prevazute in Ordinul Ministrului Mediului si Dezvoltarii Durabile (OMMDD) nr. 1415/2008 privind eligibilitatea cheltuielilor decontate prin POS Mediu. Pentru neregulile identificate au fost formulate recomandari in vederea aplicarii de corectii financiare, potrivit prevederilor legale in vigoare si recuperarii sumelor platite necuvenit.

Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost: sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 0,71%.

- Programul Operational Sectorial Transport (POS T), finantat din FEDR si FC si gestionat direct d AM POST, din subordinea Ministerului Transporturilor. In cadrul auditului de sistem au fost identificate unele deficiente la nivelul AM, vizand in principal managementul neregulilor prin aplicarea necorespunzatoare in anumite cazuri a prevederilor OUG nr. 66/2011, nerespectarea principiului segregarii functiilor in ceea ce priveste proiectele pentru care AM este beneficiar, procesul de evaluare si selectie, fiind identificat un caz in care activitatile si indicatorii proiectului nu au fost corelate cu obiectivul specific al acestuia.

Auditorii au mai identificat si alte aspecte de natura procedurala cum ar fi faptul ca metodologia actuala de evaluare nu este suficienta pentru evaluarea unor proiecte complexe de asistenta tehnica de valori mari, care necesita analiza si coroborarea de informatii tehnice din partea mai multor specialisti.

Auditul de operatiuni asupra cheltuielilor declarate CE in anul 2013 a identificat nereguli in domeniul achizitiilor publice pentru care s-au propus corectii financiare cu impact in cheltuielile auditate in suma de 18,5 milioane de lei, nereguli reprezentand stabilirea prin documentatia de atribuire a unor cerinte restrictive privind criteriile de calificare si selectie, neindeplinirea de catre ofertantul castigator a criteriilor de calificare si selectie, reducerea nejustificata a perioadei cuprinse intre data transmiterii anuntului de participare spre publicare in Jurnalul Oficial al Uniunii Europene si data limita de depunere a ofertelor.

Au fost constatate cheltuieli neeligibile in suma de 16,6 milioane lei, reprezentand diferente de curs valutar, TVA inclus eronat la plata, cheltuieli neeligibile ca urmare a calitatii necorespunzatoare a lucrarilor executate sau a neprezentarii de catre antreprenor a tuturor documentelor de calitate etc. Pentru neregulile identificate au fost formulate recomandari in vederea aplicarii de corectii financiare, potrivit prevederilor legale in vigoare si recuperarii sumelor platite necuvenit.

Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 0,72%.

- Programul Operational Sectorial Dezvoltarea Resurselor Umane (POS DRU), finantat din FSE si gestionat direct de AMPOSDRU din subordinea Ministerului Muncii in 2013. Aici au fost gasite cele mai multe si grave nereguli dintre toate cele 7 programe operationale pentru fondurile structurale si de coeziune. Auditul de sistem pentru acest program a identificat deficiente la AM si la OI. La nivelul AM, principalele deficiente constatate au vizat calitatea verificarilor de management, nerealizarea tuturor misiunilor de verificare la fata locului planificate, efectuarea necorespunzatoare a verificarilor administrative si la fata locului in ceea ce priveste procedurile de achizitie derulate de beneficiari sau in ceea ce priveste conflictul de interese, precum si deficiente privind sistemul de monitorizare si raportare financiara in sensul inregistrarii incomplete sau incorecte a informatiilor privind debitele sau nerealizarii unor concilieri intre datele introduse de Autoritatea de Management si Autoritatea de Certificare si Plati si cele declarate Comisiei Europene.

Au fost identificate deficiente si in ceea ce priveste managementul neregulilor in sensul ca nu au fost inregistrate si transmise in vederea investigarii toate constatarile cu implicatii financiare sau cu posibile implicatii financiare identificate in urma vizitelor la fata locului.

La nivelul Organismelor Intermediare Centrale si Regionale au fost identificate deficiente care vizeaza capacitatea administrativa ca urmare a existentei unor posturi vacante, calitatea derularii procesului de evaluare si selectie in sensul admiterii la finantare a unor proiecte pentru care exista riscul unei posibile duble finantari pentru anumite activitati sau categorii de cheltuieli, calitatea verificarilor administrative insuficient documentate sau realizate necorespunzator, sistemul de monitorizare si raportare financiara, nefiind inregistrate in sistem toate informatiile privind proiectele si managementul neregulilor, in sensul ca nu a fost realizata reconcilierea informatiilor privind debitele intre AM si OI.

Recomandarile formulate au vizat intarirea verificarilor de management prin asigurarea tuturor vizitelor la fata locului si a vizitelor incrucisate planificate, prin verificarea achizitiilor pentru care au fost declarate cheltuieli, a conflictului de interese potrivit prevederilor procedurilor operationale aplicabile, analizarea cheltuielilor solicitate la rambursare in cadrul proiectelor cu risc de dubla finantare prin verificari incrucisate, introducerea si validarea in aplicatia informatica SMIS a datelor privind implementarea proiectelor gestionate, a datelor aferente tuturor debitelor stabilite, precum si generarea din SMIS a declaratiilor de cheltuieli transmise ACP, astfel incat sa se asigure in timp real o raportare de incredere prin intermediul SMIS.

Auditul de operatiuni asupra cheltuielilor declarate Comisiei Europene in anul 2013 a identificat nereguli in domeniul achizitiilor publice pentru care s-au propus corectii financiare cu impact asupra cheltuielilor auditate in suma de peste 2 milioane lei. Principalele deficiente constatate au vizat divizarea valorii estimate a contractului in vederea evitarii aplicarii procedurilor de achizitie sau achizitionarea de bunuri fara organizarea unei proceduri de atribuire adecvate, utilizarea unor criterii restrictive sau utilizarea unor specificatii tehnice restrictive sau marci de fabrica, derularea unor achizitii fara asigurarea principiilor de nediscriminare, tratament egal si transparenta, utilizarea unor factori de evaluare care reprezinta de fapt criterii de calificare/selectie referitoare la capacitatea tehnica si/sau profesionala a ofertantilor.

Au fost identificate abateri de la regulile privind eligibilitatea cheltuielilor cu un impact financiar in suma de 8.7 milioane lei, reprezentand salarii acordate nejustificat membrilor echipei de management sau de implementare, pentru un numar de ore nerealist sau in afara prevederilor stabilite de legislatia aplicabila, contravaloarea unor burse doctorale solicitate la rambursare pentru doctoranzi exmatriculati din programul doctoral sau care nu au finalizat doctoratul, achizitii in leasing a unor bunuri neprevazute in cererea de finantare sau pentru care nu s-a demonstrat necesitatea in cadrul proiectului.

Au fost constatate si alte aspecte care au majorat nejustificat cheltuielile declarate CE, in suma totala de 5,15 milioane lei. Pentru neregulile identificate in urma misiunii de audit de operatiuni au fost formulate recomandari in vederea aplicarii de corectii financiare, potrivit prevederilor legale in vigoare si recuperarii sumelor platite necuvenit.

Pe baza muncii de audit desfasurate si a probelor de audit obtinute, calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 5,64%.

La POSDRU, Autoritatea de Audit a Curtii de Conturi a Romaniei a efectuat si controale la solicitarea expresa a Comisiei Europene, pe situatii punctuale. In perioada iulie-august 2013, a fost efectuata o misiune de audit de operatiuni suplimentara privind verificarea, pe baza de analiza de risc, a cheltuielilor privind achizitiile efectuate in cadrul proiectelor finantate in cadrul POSDRU, pentru care au fost declarate cheltuieli Comisiei Europene prin aplicatia de plata nr. 17 transmisa CE in anul 2013. Urmare verificarilor au fost identificate cheltuieli neeligibile in suma de 5,76 milioane lei, aferente cererilor de rambursare auditate si deficiente in derularea procedurilor de achizitie in cadrul proiectelor, pentru care s-au aplicat corectii financiare, aferente cheltuielilor declarate prin cererile de rambursare auditate, in valoare de 832.000 lei.

In perioada mai-iunie 2014, a fost efectuata o misiune de audit de operatiuni suplimentara, pe baza de esantion, pentru cheltuielile declarate CE prin 3 aplicatii de plata, transmise in luna decembrie 2013. In urma verificarilor efectuate au fost constatate cheltuieli neeligibile in suma de 2,6 milioane lei, aferente cererilor de rambursare auditate, la care se adauga cheltuieli cu subventii si burse neeligibile in suma de 2,3 milioane lei, precum si deficiente in derularea procedurilor de achizitie in cadrul proiectelor, din care suma de 1,1 milioane lei corectii financiare aferente cheltuielilor declarate prin cererile de rambursare auditate.

In cazul celor doua misiuni de audit suplimentare, recomandarile formulate au vizat in principal dispunerea masurilor privind constatarea cheltuielilor neeligibile decontate in cadrul proiectelor sau, dupa caz, aplicarea corectiilor financiare in cazul contractelor atribuite fara organizarea unei proceduri de achizitie adecvate, precum si recuperarea creantelor bugetare stabilite.

- Programul Operational Dezvoltarea Capacitatii Administrative (PO DCA), finantat din FSE si gestionat direct de AMPODCA, din subordinea Ministerului Dezvoltarii Regionale. In cadrul auditului de sistem, principalele deficiente identificate la nivelul AM au vizat managementul neregulilor, avand in vedere inregistrarea neadecvata in SMIS a debitelor aferente proiectelor pentru care au fost declarate cheltuieli CE si recuperarea cu intarziere a creantelor bugetare datorate de beneficiari fara a fi luate masuri pentru stabilirea si recuperarea dobanzilor pentru plata cu intarziere a debitelor.

Totodata, in ceea ce priveste obiectivul suplimentar referitor la evaluarea eficientei implementarii de catre AM a Planului de Actiune in domeniul achizitiilor publice s-a identificat validarea si rambursarea in cazul a 3 proiecte a unor cheltuieli provenite din contracte de achizitii publice, atribuite fara respectarea prevederilor legale aplicabile.

Principalele recomandari formulate pentru remedierea deficientelor au vizat inregistrarea in SMIS a informatiilor inscrise in titlurile de creanta, remedierea diferentelor dintre sumele evidentiate in cadrul declaratiilor de cheltuieli lunare si cele din aplicatiile de plata catre CE, declansarea cu celeritate a procedurilor care sa asigure recuperarea creantelor bugetare, precum si identificarea debitelor nerecuperate in termen legal, intocmirea titlurilor de creanta pentru dobanzile datorate de beneficiari si luarea masurilor prevazute de OUG nr. 66/2011 in vederea recuperarii acestora.

In cazul constatarilor rezultate din verificarea obiectivului suplimentar, recomandarile formulate Autoritatii de Management au vizat aplicarea corectiilor financiare pentru nerespectarea prevederilor legale privind achizitiile publice, recuperarea creantelor bugetare si deducerea acestora din cheltuielile declarate Comisiei Europene.

Auditul de operatiuni asupra cheltuielilor declarate Comisiei Europene in anul 2013 a identificat nereguli in domeniul achizitiilor publice pentru care s-au propus corectii inanciare cu impact in cheltuielile auditate in suma de 558.000 lei. Principalele deficiente constatate au vizat nerespectarea principiului tratamentului egal si al transparentei in derularea procedurilor de achizitie publica si stabilirea prin documentatia de atribuire a unor cerinte restrictive privind criteriile de calificare si selectie.

Totodata, s-a constatat solicitarea la rambursare si validarea unor cheltuieli efectuate de catre beneficiari, apreciate ca fiind neeligibile in valoare totala de 224.000 lei, reprezentand cheltuieli nejustificate in cadrul proiectelor. Pentru neregulile identificate au fost formulate recomandari in vederea aplicarii de corectii financiare, potrivit prevederilor legale in vigoare si recuperarii sumelor platite necuvenit.

Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 0,49%.

Neregulile gasite in absorbtia fondurilor UE pentru agricultura

Romania atrage fonduri europene petru agricultira si dezvoltare rurala din 3 surse europene: Fondul European Agricol pentru Dezvoltare Rurala (FEADR), Fondul European pentru Garantare Agricola (FEGA) si Fondul European pentru Pescuit (FEP), separat de fondurile structirale si de coeziune.

Coordonarea si managementul absorbtiei acestei categorii de fonduri sunt realizate integral de Ministerul Agriculturii si Dezvoltarii Rurale, prin diverse agentii ale sale.

In ceea ce priveste agricultura, dezvoltarea rurala si pescuitul, controalele Autoritatii de Audit a Curtii de Conturi asupra cheltuielilor efectuate in Romania din FEADR, FEGA si si FEP pe anul 2013 s-au efectuat in 6 misiuni de audit, din care 2 misiuni de audit de sistem, 2 misiuni de audit de operatiuni si 2 misiuni de audit de certificare. In cadrul acestor misiuni efectuate in anul 2014 au fost verificate atat functionarea sistemelor de management si control cat si cheltuielile declarate in anul 2013 Comisiei Europene de catre autoritatile romane.

In anul 2013, Romania a declarat la Comisia Europeana, spre decontare, cheltuieli de aproape 11,5 miliarde de lei, din care au fost auditate cheltuieli in suma de aproape 1 miliard de lei. Autoritatea de audit a identificat nereguli cu impact financiar in suma de 28,4 milioane lei, din care: corectii financiare cu privire la achizitiile publice 1,13 milioane lei si alte cheltuieli neeligibile in valoare de 27,32 milioane lei.

Defaclcat pe categorii de fonduri agricole europene, situatia a fost urmatoarea, in anul 2013:

- Fondul European Agricol pentru Dezvoltare Rurala (FEADR). In urma actiunii de audit ce a vizat programul FEADR au fost identificate unele deficiente la nivelul sistemului de management si control, precum si unele nereguli/erori cu implicatii financiare, datorate aplicarii in mod necorespunzator a prevederilor procedurale privind autorizarea si efectuarea platilor si nerespectarea criteriilor de eligibilitate a cheltuielilor declarate Comisiei Europene.

In urma evaluarii mediului de control intern la nivelul Agentiei pentru Finantarea Investitiilor Rurale (AFIR) si Agentiei de Plati si Interventie in Agricultura (APIA), raportat la criteriile de acreditare prevazute in Anexa 1 la Regulamentul CE nr. 885/2006 privind acreditarea agentiilor de plati si a altor organisme si lichidarea conturilor FEGA si FEADR, au fost identificate deficiente care tin in principal de calitatea controalelor administrative in sensul autorizarii necorespunzatoare in unele cazuri a unor cereri de plata sau nerespectarea in totalitate a prevederilor procedurilor de lucru privind realizarea controalelor administrative.

In ceea ce priveste tranzactiile, principalele deficiente identificate au vizat faptul ca verificarile efectuate nu au fost in masura sa evidentieze existenta unui conflict de interese sau a unei duble finantari, precum si nerespectarea in toate cazurile a reglementarilor legale in realizarea procesului de achizitie sau decontarea in cazul existentei unor neconcordante intre suprafata solicitata prin cererea de plata si documentele justificative care atesta dreptul de proprietate/exploatare.

Valoarea cheltuielilor neeligibile detectate cu ocazia misiunii de audit desfasurate a fost de 16 milioane lei. Calificativul acordat pentru conturile agentiei a fost Aviz cu rezerve - diferente detectate, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 3,04%.

In cursul anului 2013, la solicitarea AFIR, Autoritatea de Audit, in calitate de Organism de Certificare (OC), a realizat verificari suplimentare ce au avut drept obiectiv principal validarea reverificarilor efectuate de Agentie pentru platile solicitate CE pentru Masura 312 prin Declaratiile de cheltuieli aferente trimestrului IV 2012 si trimestrului I 2013, fiind detectate deficiente in suma de 674.000 lei.

Opinia OC asupra corectitudinii cheltuielilor aferente Masurii 312, cuprinse in primele doua declaratii de cheltuieli emise pentru anul financiar 2013, a fost cu rezerve. Fara a califica suplimentar opinia, s-a atras atentia asupra faptului ca, luand in considerare nivelul ridicat al erorilor financiare identificate, OC nu a obtinut asigurarea rezonabila in ceea ce priveste corectitudinea reverificarilor efectuate de Agentia de plati asupra proiectelor aferente masurii 312, cuprinse in declaratiile de cheltuieli auditate.

- Fondul European de Garantare Agricola (FEGA). Autoritatea de Audit a constatat deficiente ca: autorizarea si plata unor cheltuieli fara a fi sustinute de documente justificative existente in dosare sau cheltuieli mai mari decat cele inscrise in documentele justificative; modul defectuos de efectuare a controlului administrativ de catre inspectorii APIA in conditiile in care unele documente doveditoare ale dreptului de utilizare nu probau, intr-o maniera suficienta si adecvata, utilizarea terenului agricol in baza unui drept conferit legal. Impactul financiar stabilit in urma auditului a fost de 7,15 milioane lei.

In cazul deficientelor constatate ca urmare a efectuarii testelor de detaliu asupra tranzactiilor operationale si neoperationale realizate de APIA pentru exercitiul financiar al anului 2013 s-a recomandat agentiei inregistrarea si recuperarea debitelor aferente sumelor platite necuvenit, completarea documentatiei din dosarele beneficiarilor, precum si asigurarea respectarii cerintelor prevederilor procedurale, dupa caz. Calificativul acordat pentru conturile agentiei a fost Aviz cu rezerve - diferente detectate, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 2,64%.

- Fondul European pentru Pescuit (FEP). Comisia Europeana a comunicat autoritatilor romane intreruperea termenului de plata din FEP, avand in

vedere nivelul ridicat al ratei de eroare aferente anului 2012. De aceea, in perioada 24 februarie - 4 martie 2014 Autoritatea de Audit a facut verificari suplimentare cu privire la platile efectuate in cadrul proiectelor finantate prin Masura 2.1 Acvacultura.

Pe baza concluziilor cuprinse in raportul de audit de sistem, respectiv a faptului ca in general, cheltuielile declarate Comisiei in anul 2012 aferente cererilor de rambursare verificate suplimentar nu au fost afectate de denaturari semnificative, cu exceptia unor cheltuieli neeligibile in suma totala de 15.000 lei, Comisia Europeana a reluat platile intermediare, in martie 2014.

Cu ocazia auditului de sistem, la nivelul Autoritatii de Management (AM) au fost identificate deficiente in ceea ce priveste procesul de selectare a cererilor de finantare in sensul ca au fost detectate deficiente in procesul de verificare a conformitatii eligibilitatii si evaluarii tehnico-economice a cererilor de finantare; in ceea ce priveste calitatea verificarilor de management asupra procedurilor de achizitie, precum si faptul ca in aplicatia informatica nu sunt proiectate fluxuri care sa permita validarea platilor in functie de avizul AM asupra procedurilor de atribuire.

Alte deficiente identificate au vizat indeplinirea functiilor de control si antifrauda in sensul ca debitele nu au fost inregistrate in totalitate, deducerea unor sume din urmatoarele cereri de rambursare fara emiterea titlurilor de creanta aferente. La nivelul Autoritatii de Certificare si Plata (ACP) s-a constatat faptul ca nu a fost verificat in mod adecvat procesul de evaluare si selectie a cererilor de finantare.

In cadrul auditului de operatiuni au fost constatate abateri in ceea ce priveste aplicarea prevederilor legislatiei comunitare si/sau nationale in domeniul achizitiilor publice, pentru care Autoritatea de Audit a propus corectii financiare cu impact in cheltuielile auditate in valoare de 1,1 milioane lei, abaterile constatate vizand aspecte precum existenta unor posibile situatii de conflicte de interese; utilizarea unor criterii de calificare restrictive si nerelevante; specificatii tehnice discriminatorii care au avut ca efect restrangerea accesului la procedura de atribuire; contractarea unor lucrari suplimentare fara a se derula o noua procedura de achizitie si fara a exista o urgenta imperativa care ar fi permis atribuirea directa a acestor lucrari.

Totodata, beneficiarii au facut cheltuieli neeligibile in suma de 3,46 milioane lei, aferente cheltuielilor auditate, reprezentand contravaloarea unor lucrari, bunuri si servicii solicitate la plata in cadrul cererilor de rambursare in cazul carora au fost identificate o serie de nereguli, precum lipsa documentelor justificative care sa certifice efectuarea activitatilor sau inadvertente in documentele justificative anexate cererii de rambursare. Calificativul acordat pentru sistemele de control examinate pentru acest program operational a fost sistemul functioneaza, dar sunt necesare anumite imbunatatiri, rata de eroare estimata in cheltuielile declarate in anul 2013 fiind de 4,61%.

Alte categorii de fonduri europene si neregulile constatate:

- Programe de cooperare si vecinatate. Romnai deruleaza o serie intreaga de programe tranfrontaliere pe fonduri UE: Programul de cooperare transfrontaliera Romania-Bulgaria, Programul IPA de cooperare transfrontaliera Romania-Republica Serbia, Programul operational comun Romania-Ucraina-Republica Moldova, Programul operational comun de cooperare in Bazinul Marii Negre. Aici Romania a transmis la CE , spre decontare, cheltuieli totale de 529 milioane lei, din care Autoritatea de Audit a verificat 283,2 milioane lei. Neregulile cu impact financiar constatate au fost de 1,24 milioane lei, din care: corectii financiare cu privire la achizitiile publice 1 milioan de lei si alte cheltuieli neeligibile in valoare de 215.000 lei. La Programul de cooperare transfrontaliera Romania-Bulgaria au fost identificate abateri de la prevederile legislatiei comunitare si/sau nationale in domeniul achizitiilor publice in suma de 971.000 lei si efectuarea de catre beneficiari a unor cheltuieli neeligibile in suma de 155.000 lei.

- Fondul European de Ajustare la Globalizare. Cu acest program Romania ia bani, prin Autoritatea Nationala pentru Ocuparea Fortei de Munca (ANOFM), de la Ministerul Muncii, pentru reconversia profesionala a lucratorilor disponibilizati din diverse companii. In cadrul auditului de operatiuni, au fost constatate nereguli in suma totala de 263.000 lei provenind din nerespectarea de catre beneficiari a prevederilor legale privind eligibilitatea cheltuielilor.

- Instrumentul pentru politici Structurale de Preaderare (ISPA). In ceea ce priveste inchiderea masurilor ISPA din domeniul Transport. Principalele deficiente identificate se refera la abateri de la prevederile legislatiei comunitare si/sau nationale in domeniul achizitiilor publice (lucrari suplimentare acordate acelorasi antreprenori, in absenta unei urgente extreme determinata de aparitia unor evenimente imprevizibile si in absenta circumstantelor neprevazute, incalcarea principiului tratamentului egal intre ofertanti), precum si abateri de la regulile privind eligibilitatea cheltuielilor (supraevaluarea lucrarilor contractate pentru realizarea obiectivului de investitii, achizitionarea de echipamente care nu au fost puse in functiune). Impactul financiar al acestor deficiente a fost de 23 de milioane euro, reprezentand corectii financiare aplicate procedurilor de achizitie verificate (19,3 milioane euro), cheltuieli neeligibile (3,7 milioane euro).

- Fondurile pentru implementarea programelor PHARE 2005, PHARE 2006 si Facilitatea de Tranzitie. Au fost realizate la nivelul Agentiilor de implementare misiuni de audit privind verificarea masurilor luate pentru implementarea recomandarilor formulate in misiunile de audit anterioare aferente programelor PHARE 2005, PHARE 2006 si Facilitatea de tranzitie. La nivelul tuturor agentiilor, dintr-un total de 73 de recomandari 36% au fost implementate, 5% au fost inchise, 52% au fost partial implementate si 7% sunt neimplementate.