Here we go. Una dintre dorintele bancherilor centrali de la Bucuresti este ca lichiditatea din sistem sa se duca in creditarea companiilor. O tinta la fel de urmarita este ca reducerea dobanzii de politica monetara sa se transmita naibii si pe canalul bancilor comerciale, iar acestea sa taie la randul lor din costul creditului. O a treia tinta este “mutarea” creditului din valuta in lei din ratiuni perfect de inteles din punct de vedere al stabilitatii si prudentialitatii. In ce masura au fost aceste tinte atinse, vom vedea mai jos, scrie Dan Popa pe blogul Hymerion.ro

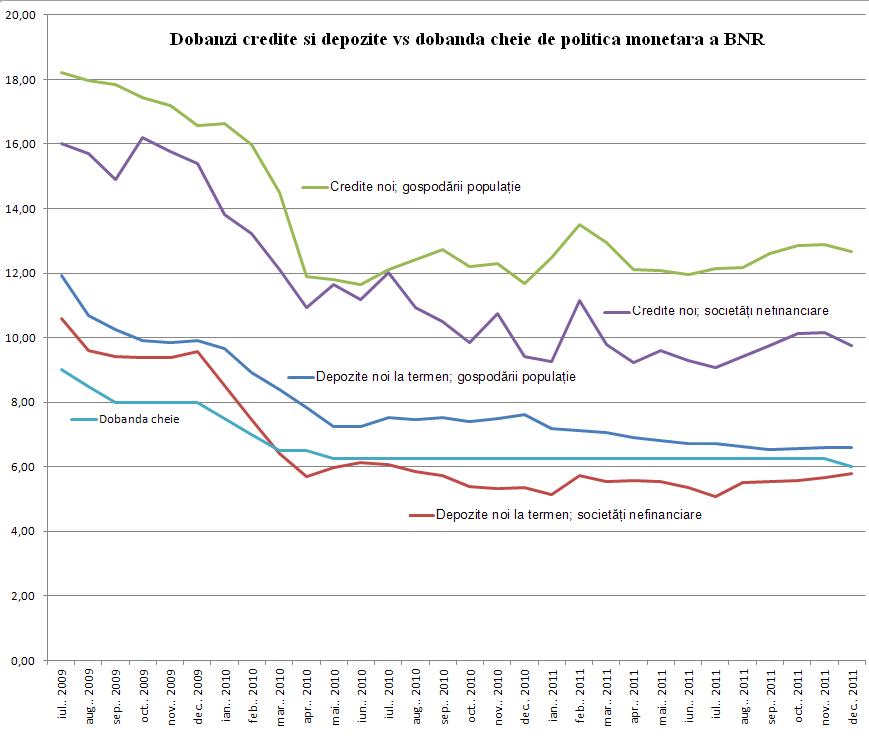

Mai intai de-a mea scrisoare, sa ne uitam cum s-au miscat unele dobanzi fata de inamicul public numarul 1- rata dobanzii de politica monetara (dobanda-cheie, pentru prieteni si cunoscuti).

Daca ne uitam cu ochiul liber pe graficul de mai sus, vedem ca bancile urmeaza semnalele transmise de BNR si nu prea. In cazul creditelor noi acordate companiilor se pare ca semnalul BNR nu conteaza- dobanda medie se duce cand sus cand jos, fara un pattern clar. O sa vedem mai jos defalcat pe tipuri de credite unde se scumpeste si unde se ieftineste imprumutul catre companii.

Nici in privinta creditarii populatiei nu poate fi depistata o regula de bun simt. In timp ce Banca Centrala scade nivelul dobanzii cheie, costul imprumuturilor pentru gospodarii inregistreaza doua episoade de scumpire- in primavara si in toamna. Desigur, asta nu poate fi imputat BNR, care avea o reputatie de soacra mare- dadea mult din gura dar cam degeaba.

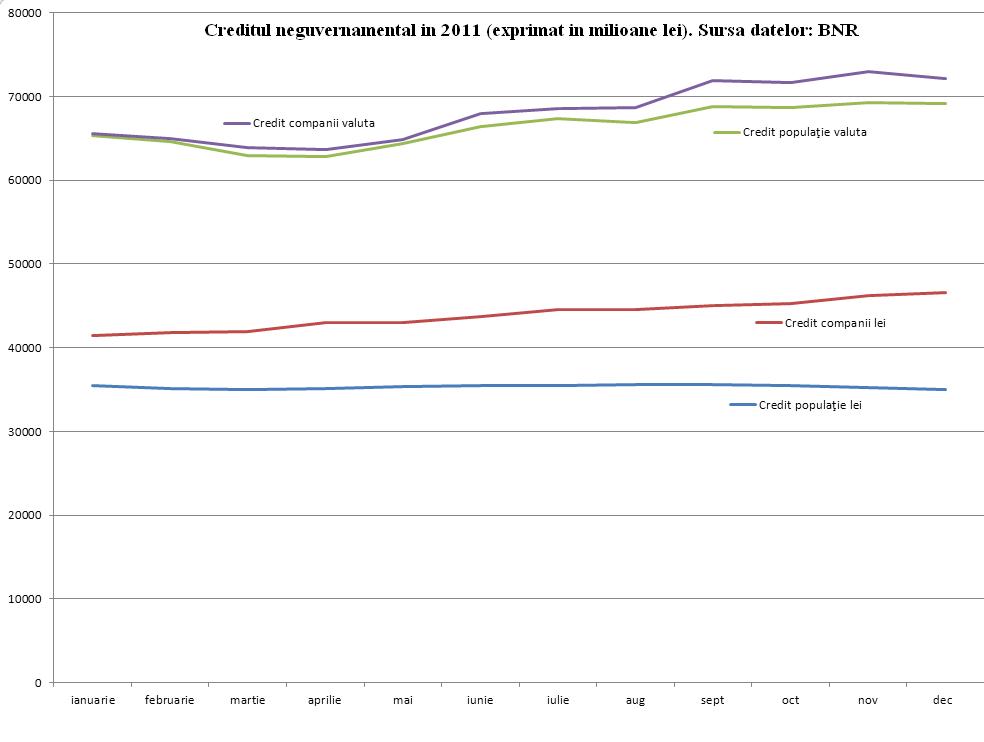

Sa privim acum cu calm la prima tinta: creditarea economiei.

Aici BNR face ce poate si inregistreaza atata cat se poate un succes. Creditele in lei pentru companii o iau incet din loc. Nu si in cazul populatiei care e la limita indatorarii si nu mai poate sa se imprumute la banci. La fel, trendul creditarii in valuta pare sa se inverseze dupa ce in perioada aprilie-octombrie (cu mentionarea lunii august in special) inregistrase o crestere subtire. E drept, creditarea economiei se face extrem de anemic (desi injectiile de lichiditate au fost foarte consistente- vezi operatiunile repo ale BNR), dar e un bun demaraj, de ce sa nu recunoastem?

Mai sus aveti evolutia dobanzilor la creditele si depozitele noi. Din grafic puteti vedea la care dintre credite si respectiv depozite au urcat dobanzile (sau au scazut, dupa caz). De remarcat rigiditatea cu care reactioneaza bancile comerciale la semnalele transmise de BNR.

Ce concluzii tragem?

- In cele mai fericite cazuri, bancile preiau si transmit semnalul BNR dupa un interval cuprins intre 3-5 luni (in functie de produse). In anumite cazuri semnalele BNR sunt complet ignorate

- BNR poate analiza si alte mijloace oferite de politica monetara daca vrea sa se faca mai bine inteleasa. Poate elibera de pilda o parte din RMO strict pentru anumite tipuri de credite (de pilda oferite celor care exporta). O mai mare suplete ar putea sa ii aduca surprize frumoase

- Bancile nu au niciun stimul sa crediteze economia cata vreme au un Stat flamand de bani la dispozitie. Banii eliberati prin diverse operatiuni ale BNR se duc in cantitate mult prea mica in economie. Potrivit unor calcule, la fiecare 100 de lei injectati in sistemul bancar, doar 16 intra in economia reala. Mult prea putin fata de nevoi

- Desigur, politicile BNR nu pot fi facute "in eprubeta", ci trebuie sa tina seama de realitatile economice care sunt "desenate" si cu ajutorul politicilor fiscale, aflate in mana Guvernului. Ideea e ca din pacate cu politica monetara s-a cam ajuns la fundul sacului. Cineva trebuie sa miste si pedala cealalta, daca vrem ca bicicleta sa inainteze

Comenteaza pe blogul Hymerion.ro