Zeci de mii de tineri spanioli goniti de somaj au emigrat – fapt inimaginiabil acum zece ani – in Brazilia ori Argentina, inversand tendinta ultimelor decenii. Alte milioane de tineri locuiesc in casele parintilor, incapabili sa se rupa de familie nu din motive sentimentale, ci economice. Si asta in conditiile in care zeci de mii de apartamente stau neocupate, dupa ce bula imobiliara a ucis companii si banci. Cum s-a transformat Spania dintr-un performer al integrarii europene in bolnavul Europei?

Citeste o analiza despre motivele crizei spaniole si efectele acesteia

・ Expansiunea economiei spaniole a durat aproape un deceniu, de la mijlocul anilor 90 pana in anul 2007. Ratele de crestere economica peste media zonei euro, valurile de imigranti si dinamica sectorului imobiliar si de constructii au creat tabloul unei economii care crestea anual cu peste 3 procente.

・ Ulterior, aceasta crestere a inceput sa incetineasca, iar dupa 2007 vulnerabilitatile interne si externe ale economiei spaniole, potentate si de criza economica si financiara la nivel global, au iesit la suprafata: statul spaniol a intrat rapid intr-o puternica spirala a indatorarii, scadere economica si neincredere privind capacitatea sa de redresare.

・ Rata ridicata a somajului a fost alimentata de concedierea muncitorilor din constructii, iar sistemul sau bancar a fost zdruncinat puternic de spargerea bulei imobiliare. Pentru salvarea acestuia Spania a solicitat la mijlocul lunii iunie un ajutor financiar din partea liderilor din zona euro, care poate ajunge la un volum maxim de 100 de miliarde de euro.

・ Mai recent, la summitul UE din 28-29 iunie, s-a hotarat si relaxarea conditiilor de imprumut pentru Spania si Italia, o decizie care, cel putin pe termen scurt, fusese primita pozitiv de piete si se astepta sa ofere timpul necesar celor doua tari pentru ajustarea dezechilibrelor din ultimul deceniu.

Evolutii generale

Modelul de crestere spaniol s-a bazat in mare parte pe stimularea cererii interne, mai ales pe expansiunea sectorului constructiilor si cel al imobiliarelor, model care s-a dovedit a fi in cele din urma daunator economiei nationale. Astfel, cresterea puternica a sectorului imobiliar si expansiunea creditului necesar pentru finantarea acestuia sunt cele doua elemente-cheie ce stau la baza dezechilibrelor economice ale Spaniei.

Cresterea cererii, cresterea preturilor si ofertei din sectorul imobiliar au alimentat bula imobiliara. Ulterior, dupa izbucnirea crizei financiare globale si spargerea acestei bule, bancile expuse la creditele imobiliare au strans in portofoliile lor imprumuturi neperformante care ajunsese in martie 2012, conform Bancii Spaniei, la 184 miliarde de euro. (Vezi aici mai multe detalii) Aceasta expunere semnificativa a fost principalul mijloc de transmitere a crizei imobiliare catre sectorul bancar al tarii.

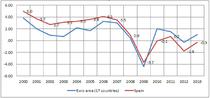

Pe parcursul anului 2008, mai exact din cel de-al treilea trimestru, economia spaniola a intrat in recesiune, aceasta prelungindu-se pana in ultimul trimestru al anului 2009. Cumulat, perioada de recesiune a durat sase trimestre consecutive (sapte daca luam in considerare si cresterea zero din trimestru doi al anului 2008), o durata considerata in general neobisnuit de lunga, dat fiind faptul ca, intr-un ciclu normal, recesiunea dureaza de obicei intre 3 si 4 trimestre.

Durata lunga arata si amploarea consecintelor negative pe care colapsul din sectorul imobiliar si din constructii l-a avut asupra intregii economii. In cazul Spaniei recesiunea a durat cu doua trimestre mai mult fata de intreaga economie a zonei euro. Evolutia PIB in zona euro si in Spania se poate observa in figura de mai jos.

Grafic 1. Evolutia PIB-ului real in zona euro si Spania intre 2000-2011

Evolutia PIB-ului real in zona euro si Spania intre 2000-2011

Foto: Hotnews

Cea mai adanca etapa a crizei in termeni de scadere a productiei si pierdere de locuri de munca a fost observata in trimestrul intai al anului 2009, cand PIB-ul a scazut cu 1,6 procente fata de trimestrul precedent si somajul a explodat, crescand de la 14,0% in trimestrul patru al anului 2008, la 16,7% in trimestrul intai din 2009 (putine peste 600.000 de persoane) conform Eurostat.

Evolutia ratei somajului

Rata somajului in a fost Spania in general dubla fata de somajul mediu inregistrat in zona euro, cea mai mare parte a somerilor de dupa 2009 provenind din sectorul cel mai afectat de criza economica si financiara, constructiile.

Grafic 2. Evolutia somajului din Spania si zona euro

Evolutia somajului din Spania si zona euro (OECD)

Foto: Hotnews

Cifrele sunt printre cele mai pesimiste dintre toate statele din Europa. Rata somajului a crescut de la 8,3% la sfarsitul anului 2007 (1.834.000 someri), la 20,1% la sfarsitul anului 2010 (4.632.000 someri) si 21,7% la sfarsitul anului 2011 (4,7 milioane someri).

Somajul a crescut in special in randul tinerilor (16-25 de ani), in special pentru cei cu o pregatire scazuta, si in randul imigrantilor. Pe parcursul anului 2010 s-a inregistrat o crestere puternica a somajului de lunga durata (persoane care sunt in cautarea unui loc de munca de mai bine de un an), care a reprezentat 42,5% din total, in particular pentru persoanele cu varste cuprinse intre 45 si 64 de ani.

Comparativ, intre 2007 si 2011 somajul la nivelul zonei euro a crescut de la 7,5% la 10,1% (doar cu 2,6 puncte procentuale), in timp ce in Spania acesta s-a majorat de la 8,3% la 21,7% (cu 11,8 puncte procentuale). Situatia s-a deteriorat apoi in primele cinci luni din 2012 dupa masurile de austeritate luate de guvern in cea mai mare parte a statelor din zona euro, somajul la nivelul uniunii economice si monetare ajungand la 11,1% si la 24,6% in Spania.

Spre deosebire de intreaga zona euro, nu doar ratele inalte ale somajului diferentiaza criza din Spania de criza din celelalte tari. Astfel, intre 2008 si 2010 cererea interna (consum privat + consum al guvernului) din Spania a scazut cu 8 procente (cumulat, Previziunile de primavara ale CE) aproape dublu fata de nivelul mediu al zonei euro, care a avut un declin de 3,8%.

Investitiile in constructii au fost cea mai afectata componenta. In total, intre 2008-2010, acestea s-au redus cu aproape 40% in Spania. Cealalta tara din zona euro afectata puternic de prabusirea sectorului imobiliar, Irlanda, intre 2007-2010, a cunoscut o scadere a investitiilor in constructii de 57%.

In aceeasi perioada, cererea interna din Irlanda s-a redus cu 21 procente, iar in Grecia cu 11,1% (19% daca se include si anul 2011). Pentru toate cele trei tari cererea interna este de asteptat sa isi continue trendul descrescator in 2012 si 2013.

In ceea ce priveste evolutia preturilor, scaderea rapida a consumului si investitiilor a permis partial corectia dezechilibrelor acumulate in perioada de expansiune pre-criza, in termeni de de diferential de inflatie cu zona euro.

Insa, salariile au continuat sa creasca in primul an al crizei, remunerarea per angajat majorandu-se ca urmare a inertiei negocierilor salariale colective si a cresterii rapide a costurilor ne-salariale (precum compensatiile pentru concedieri).

Apoi, in 2010, salariul per angajat a crescut doar cu 1,4% (cu 2,3% mai putin decat in 2009), partial din cauza Acordului pentru ocupare si negociere colectiva (ANEC), semnat de partenerii sociali in februarie 2010.

Pe parcursul anului 2010 economia spaniola a inceput sa isi revina, insa a avut cresteri trimestriale ale productiei modeste fata de pierdereile inregistrate in precedentii doi ani (de aproximativ 5%). In anul 2011 recuperarea a fost de asemenea slaba, de doar 0,7%.

In ultimele sale previziuni, Comisia Europeana estimeaza pentru anul 2012 o scadere a PIB de 1,8% si de 0,3% pentru 2013.

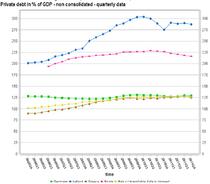

Pe de alta parte, populatia si-a redus rata economisirii la un nivel minim istoric, in timp ce indatorarea a ajuns la nivel maxim istoric. Asa cum se poate vedea in figura de mai jos, doar in Irlanda, cu un model de crestere oarecum similar Spaniei, ponderea datoriei private a fost la sfarsitul anului 2011 mai ridicata.

Grafic 3. Datoria privata (Sursa: Eurostat)

Datoria privata(% PIB) - eurostat

Foto: Hotnews

Situatia fiscal-bugetara

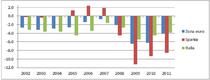

Guvernul Spaniei a ajuns rapid de la un surplus bugetar de 1,9 procente in 2007 la un deficit de 4,5 in 2008 si apoi, la un deficit urias,de 11,2 procente din PIB, in 2010.

Totodata, datoria publica a explodat intre 2007 si 2010, de la 36,1% din PIB la 60,1%. Mai recent, in 2011 si in prima jumatate a anului 2012, datoria publica si-a continuat cresterea, in luna martie a acestui an depasind 72%. Pentru finalul lui 2012 guvernul estimeaza un nivel de 79,8% din produsul intern brut, iar daca imprumutul european va fi accesat la dimensiunea sa maxima, de 100 de miliarde de euro, ponderea in PIB a datoriei publice poate creste cu inca 10%.

Grafic 4. Evolutia deficitului bugetar(Sursa: Eurostat)

Evolutia deficitului bugetar

Foto: Hotnews

In 2009, cresterea investitiilor publice a compensat impactul puternic al reducerii investitiilor private. Cu toate acestea, in 2010, nevoia de a controla cresterea deficitului guvernamental a dus la o contractie a investitiilor publice cu mai mult de 8% si a consumului intermediar al guvernului.

Dupa scaderea veniturilor bugetare in 2009 (de la 37% la 35,1% din PIB) si cresterea cheltuielilor cu aproape 5 procente din PIB care au dus la un deficit in acest an de 11,2%, in 2010 s-a inceput procesul de consolidare a finantelor publice spaniole.

Prin programul de stabilitate din februarie 2010 se stabilea reducerea graduala a deficitului bugetar la nivelul maxim admis de Pactul de Stabilitate si Crestere, 3% din PIB, pana in anul 2013. Acest termen limita pentru atingerea unui deficit de 3% din PIB s-a prelungit apoi cu un an, dupa hotararea luata la intrunirea ministrilor de finante din zona euro, de la inceputul lunii iulie.

Nevoia de consolidare fiscala a condus la marirea taxelor, ceea ce a facut ca veniturile bugetare sa creasca cu 1,2% din PIB in 2010. In acest an, deficitul a fost de 9,3%.

In 2011, pe fondul scaderii economiei, veniturile guvernului au revenit insa la nivelul din 2009, de 35% din PIB.

Totodata, cheltuielile publice au scazut in 2010 cu 0,7% din PIB, trend continuat si in 2011, cand guvernul si-a redus cheltuielile cu 2 p.p., de la 45,6 la 43,6% din PIB.

Pentru ca au in componenta categorii de cheltuieli rigide (cheltuieli cu sanatatea, educatia, pensii, si cheltuieli cu ajutoarele de somaj (reprezentand 3% din PIB in 2010) cauzate de persistenta unor niveluri ridicate ale ratei somajului de peste 20% ), cheltuielile publice, asemanator cu cele din Italia, sunt greu de redus pe termen scurt in lipsa unor reforme importante (piata muncii, pensii sau in sistemul medical).

In tabelul de mai jos sunt reprezentate principalele modificari fiscale aprobate de guvernul spaniol incepand cu septembrie 2009. In 2010 veniturile au crescut in principal din cauza unei mai bune colectari, fapt care a compensat scaderea sumelor provenite din taxele directe.

Masuri de austeritate / consolidare fiscala in Spania 2009-2011

masuri consolidare 2009-2011

Foto: Hotnews

Alte masuri adoptate in cadrul programului de austeritate din 2012 (Sursa Reuters):

- cresterea cotei TVA cu 3 puncte procentuale, la 21%, cu exceptia produselor de baza

- cresterea accizelor la tutun

- un nou sistem de taxare a energiei

- eliminarea deductiilor fiscale pentru cei care isi achizitioneaza prima casa incepand cu 2013

- eliminarea deductiilor fiscale pentru cei care si-au cumparat prima casa inainte de 20 ianuarie 2006

- eliminarea primelor de Craciun pentru angajatii din sectorul public incepand cu 2012

- Reducerea numarului de concedii permise pentru salariatii din sectorul public

- cresterea supravegherii contruilor autoritatilor publice locale

- reducerea cu 30% a numarului de consilieri locali, in conformitate cu dimensiunea populatiei

- Crearea unui fond de 18 miliarde de euro pentru ajutorarea finantarii regiunilor

- Dreptul de a ignora intelegerile salariale colective din sectorul public in eventualitatea unei amenintari serioase la adresa interesului public sau a unor schimbari semnificative in economie

- Perioada maxima pentru primirea beneficiilor de somaj va ramane de 24 de luni, insa, dupa primele 6 luni, beneficiile se vor reduce la 50% de la 60% din salariul de baza, pentru a incuraja somerii sa isi caute un loc de munca

- elimineara beneficiilor de somaj daca se vor constata dovezi de fraudare, precum munca pe piata neagra

- Eliminarea unui numar mare de bonusuri pentru angajarea, cu exceptia unora pentru antreprenori sau pentru cei cu handicap

- Reducerea contributiilor la asigurarile sociale pentru companii cu un punct procentual in 2013 si cu inca un punct procentual in 2014.

- Noi reduceri ale cheltuielilor ministerelor, in valoare de 600 de milioane de euro

- reducerea beneficiilor sociale pentru batrani si invalizi, care sunt in grija altor persoane

- liberalizarea serviciilor de transport si privatizarea activelor aeroporturilor, porturilor si feroviare

- Reforma sectorului energetic prin care sa se acopere un deficit de 26 de miliarde de euro pe an

- Presiunea va fi impartita intre consumatori si companii.

Dezechilibrele financiare

Asa cum am mentionat, sectorul constructiilor si cel imobiliar din Spania au avut un rol esential in izbucnirea si intensificarea crizei economice, iar cresterea necorespunzatoare a preturilor caselor a dus la o bula imobiliara de proportii enorme.

Au existat trei factori care au contribuit la evolutia si dezvoltarea acesteia:

- Politica monetara a BCE, care dupa anul 2001, tinand rata dobanzii la un nivel foarte scazut, a reprezentat un instrument prociclic pentru economia Spaniei

- Politica fiscala a guvernului spaniol, care a promovat achizitia de locuinte in locul altor alternative, precum inchirierile, si a incurajat achizitia de active imobiliare in detrimentul altor active de investitii

- Avantajele unui model economic de crestere bazat pe constructii si activitati de dezvoltare a proprietatii, care cumva a reprezentat un instrument pentru liderii politici, pentru ca: se reduce rata somajului (aceste activitati sunt intensive in forta de munca, prin urmare si favorabile politicienilor), cresterea valorii caselor/locuintelor (favorizand media votantilor, care sunt de obicei proprietari de case) si, implicit, genera venituri fiscale semnificative pentru administratia publica (ceea ce, din nou, favorizeaza politicienii).

Prin urmare, se poate spune ca, pentru mai multi ani, nu a existat un interes politic pentru a reduce cresterea excesiva a activitatilor de constructii si dezvoltare a imobiliarelor si, in final, la o bula de proportii enorme. Spargerea acestei bule a condus apoi la o scadere severa a cererii si la o ajustare a ofertei, prin intermediul preturilor sau volumului.

Evident, criza imobiliara s-a transmis in sectorul bancar prin intermediul creditului, bancile finantand activitatile din sectorul constructiilor si achizitia de proprietati. In perioada de expansiune, 2004-2007, creditul catre sectorul constructiilor a inregistrat o medie anuala de crestere de 24,6%, in timp ce creditul catre sectorul imobiliar a crescut in medie, cu 43,1%. In 2007 imprumuturile catre ambele sectoare au reprezentat aproximativ 45% din PIB-ul Spaniei (14,5% constructii, 30% imobiliare).

Ulterior, cresterea dezechilibrata a creditului a condus apoi la o concentrare a riscurilor in cele doua sectoare, atat pe latura ofertei cat si a cererii, care a fost rezultatul unei politici a riscului inadecvata in sistemul bancar si supravegherii insuficiente din partea Bancii Spaniei in aceasta perioada.

Aceasta situatia sta la baza problemelor de solvabilitate a unei parti importante din sistemul bancar, care a dus apoi, incepand cu 2010, la un proces de restructurare, recunoastere a pierderilor si recapitalizare, desavarsindu-se in final cu actiunile din acest an, cand statul a cerut o recapitalizare a bancilor in doua randuri si imprumutul pentru sectorul bancar din partea statelor membre din zona euro in valoare de 100 de miliarde de euro.

In prezent, programul de consolidare fiscala al guvernului spaniol, tintele de deficit impuse regiunilor autonome, ratele inalte ale somajului si nivelurile ridicate de indatorare explica in mare parte dinamismul scazut al cererii interne.

Revenirea cresterii economice a fost de asemenea afectata de criza datoriilor suverane. Spania, Italia si alte trei state din zona euro salvate deja de UE, FMI si Banca Mondiala (Grecia, Irlanda, Portugalia) se confrunta cu probleme financiare, in mare parte din cauza designului institutional al zonei euro. (vezi Daianu)

In aceste circumstante, statutul de membru al zonei euro poate contribui la adancirea propriei crize. Acest lucru este in special evident in cazul Spaniei, unde guvernul nu a avut deficite bugetare si fiscale necesar iresponsabile in perioada pre-criza, ci din cauza socurilor asimetrice care au afectat statele din zona euro.

Sectorul imobiliar si sectorul bancar

Intre 1997 si 2007 a existat o lunga expansiune a sectorului imobiliar in Spania. Acest ciclu se diferentiaza de altele din cauza volumului mare de constructii si a perioadei relativ lungi de crestere (de aproape un deceniu).

In aceasta perioada media anuala de crestere in sectorul constructiilor a fost mai mare de 5%. De la sfarsitul anului 2007 sectorul constructiilor s-a contractat cu 14% in ceea ce priveste ocuparea si 16% din punctul de vedere al contributiei la PIB-ul Spaniei.

Incluzand cererea din sectoarele conexe, productia si ocuparea care depind de sectorul constructiilor s-au contractat in acelasi an cu 25% din PIB si cu 23% din numarul angajatilor din intreaga economie (Ramon Tamames, 2009).

Cererea pentru locuinte a fost stimulata de mai multi factori:

- expansiunea economica puternica din aceasta perioada (partial din cauza boomului imobiliar care a facut cumva ca procesul sa se autointretina)

- rata dobanzii la imprumuturile pentru locuinte dupa adoptarea monedei euro (rata de dobanda pentru aceste imprumuturi a scazut de la 9,6 procente in 1997 la 3,3% in 2007)

- competitia ridicata din sectorul bancar

- crestere a numarului de gospodarii generata in mare parte din cauza fluxului masiv de imigranti, in jur de 4,5 milioane de persoane intre 1997 si 2007.

Cererea puternica pentru locuinte a intalnit un raspuns la fel de puternic din partea ofertei. Intre 1997-2007 in jur de 5,3 milioane de locuinte au fost finalizate in Spania. Cresterea neta a stocului de locuinte intre 2001 si 2008 a fost de 4,3 milioane de locuinte. Stocul a crescut de la 20,8 milioane in 2001 la 25,1 milioane in 2008, reprezentand o crestere de aproximativ 21%.

Cresterea extraordinara a cererii a condus la o crestere a investitiilor imobiliare (de la 4,7% din PIB in 1997 la 9,7% in 2007).

In acelasi timp, achizitiile de locuinte stimulate de acesti factori ai cererii au generat si o cerere extraordinara pentru credite. Intre 1997 si 2007, imprumuturile pentru locuinte ca procent in PIB au crescut de la 28,4% la 102,9 procente, ceea ce a condus, in linii mari, la cresterea extraordinara a datoriei private a gospodariilor.

In faza initiala, incapacitatea ofertei de a tine pasul cu ritmul de crestere a cererii, din cauza duratei de constructie a locuintelor, s-a transmis in preturi, in sensul majorarii acestora.

Cresterile preturilor imobiliarele au devenit si mai intense atunci cand s-au intensificat asteptarile privind majorari viitoare ale preturilor. Acestea au afectat in sensul cresterii cererea sectorului, inducandu-se astfel o spirala de crestere a cererii, a ofertei si preturilor. Situatia a condus la o crestere medie a preturilor in jur de 20%, in mai multi ani.

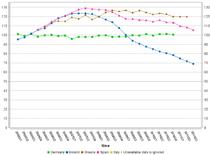

Se observa in figura de mai jos (click pe grafic pentru a mari imaginea) cresterea asemanatoare a preturilor locuintelor in Spania si Irlanda, doua dintre statele PIIGS care au avut o evolutie a crizei relativ similara, chiar daca in Irlanda criza a condus la un declin mai puternic al preturilor din cauza numarului foarte mare de locuinte construite.

Grafic 5. Preturile locuintelor din Spania si din alte state ale UE(Sursa: Eurostat)

Preturile locuintelor din Spania si din alte state ale UE (2005=100)

Foto: Hotnews

In conformitate cu banca centrala a Spaniei, intre 1997 si 2007, pretul mediu al unei case a crescut in Spania cu 115% in termeni reali. Comparativ, in Irlanda acesta s-a majorat cu 160%, in Marea Britanie 140%, in SUA 80%, si in zona euro cu 40%.

Dupa anul 2007, evolutia sectorului bancar a fost puternic conditionata de consecintele crizei internationale si de spargerea bulei imobiliare in Spania. Generalizarea crizei internationale si lipsa de incredere pe pietele financiare au restrictionat accesul la finantare pentru bancile spaniole.

Totusi, in ultimii ani, cei care au afectat cel mai mult profiturile sectorului au fost factorii interni - expunerile ridicate ale bancilor la sectorul imobiliar, scaderea economica, cresterea somajului, scaderea cererii, etc.

In sectorul bancar spaniol coexista doua categorii majore de institutii financiare: bancile traditionale/comerciale si bancile de economii (Cajas de Ahorros). Acestea din urma au un rol central in sistemul bancar spaniol, detinand in jur de 48% din depozite si mai mult de 46% din imprumuturile acordate de sectorul bancar. (Confederacion Espaniola de Cajas de Ahorros 2011).

Cel mai important aspect al bilanturilor acestor entitati este faptul ca riscul a fost concentrat in activitatile de constructii si dezvoltare a imobiliarelor, atat pe partea de oferta cat si pe partea de cerere. La sfarsitul anului 2009, inainte de inceputul procesului de restructurare a sectorului bancar, creditul catre sectorul constructiilor si imobiliar acordat de bancile de economisiri a fost in jur de 56% din totalul finantarilor acestora pentru activitatile productive.

La sfarsitul anului 2010, din cauza problemelor potentiale pe care expunerea la sectoarele de constructii si imobiliare le putea genera in intregul sistem bancar, Banca Spaniei a solicitat mai multa transparenta, in intentia de a arata informatii mai cuprinzatoare cu privire la expunerea pe care bancile o au la aceste sectoare, indentificarea ponderii imprumuturilor neperformante, garantiile pe care acestea le au si provizioanele facute pentru a face fata la o posibila deteriorare a activelor.

La sfarsitul lui 2010, concentrarea creditarii in sectorul constructiilor, imobiliar si achizitii de case a atins in jur de 60% din creditele acordare sectorului privat rezidential. Creditele acordate constructiei si dezvoltarii imobiliarelor au reprezentat aproximativ 20% din portofoliul de imprumuturi catre sectorul privat rezidential (22% dintre portofoliile de imprumut ale bancilor de economisiri si 17% de la bancile comerciale), in timp ce imprumuturile pentru locuinte au fost aproximativ 39% din acestea.

De asemenea, la sfarsitul lui 2010, ratele de faliment pentru creditele acordate dezvoltatorilor imobiliari au atins 14%, in timp ce pentru creditele acordate companiilor de constructii rata a fost in jur de 11%.

Pe de alta parte, rata de faliment a imprumuturilor pentru locuinte a fost semnificativ mai scazuta, sub 2,5%.

Dincolo de aceste provocari evidente cu care sistemul bancar spaniol se confrunta in prezent, ceea ce ingrijoreaza din punct de vedere economic este incapacitatea sa de a-si indeplini functia de finantare (intermediere) a cresterii economice, intalnindu-se o scadere puternica a creditelor acordate companiilor si, intr-o mai mica masura, a celor catre populatie.

Acest context intern delicat, alaturi de tensiunile de pe pietele financiare din zona euro, generate in principal de criza datoriilor suverane vazuta de multe ori fara scapare, au adus apoi la cresterea costurilor de finantare a statului spaniol si bancilor, facand astfel accesul pe piete mai dificil si ducand la cresterea primei de risc.

Dintre Concluziile Comisiei Europene din cadrul evaluarii realizate in iulie 2012 (Sursa)

- Datoria mare a sectorului privat este o sursa de ingrijorare, in special cele din sectoarele imobiliar si constructii, iar cresterea economica este de asteptat sa fie slaba, avand implicatii adverse pentru capacitatea de replata a datoriei populatiei si companiilor din sectorul non-financiar. In acest context, reducerea datoriei private este o conditie necesare pentru reducerea datoriei externe.

- Datoria externa mare genereaza riscuri semnificative si trebuie sa fie adusa din nou pe o traiectorie sustenabila. Necesitatile mari de finantare cresc vulnerabilitatile economiei spaniole, pe fondul restrangerii accesului la finantare si cresterii ratelor dobanzii. Chiar daca deficitul contului curent a fost redus semnificativ, sunt necesare surplusuri de cont curent pentru a restabili sustenabilitatea pozitiei externe.

- Spania este intr-un proces de recastigare a competitivitatii. Spania a facut un progres important in acoperirea pierderilor de competitivitate din trecut. O parte semnificativa a acestor ajustari a fost cauzata de factorii ciclici ( precum reducerea brusca numarului angajatilor), care a dus la o imbunatatire nominala a productivitatii (productia obtinuta se imparte la un numar mai mic de salariati). Spania a pierdut in trecut din cota de piata a exporturilor de produse si servicii pe pietele externe, in principal din cauza dezvoltarii economiilor emergente orientate spre export, care vindeau produse/servicii mai ieftine. Insa declinul exporturilor spaniole a fost mai putin pronuntat decat in cazul altor state din zona euro. Comisia sugera ca imbunatatirea suplimentara a competitivitatii externe si cresterii bazei de export a Spaniei sunt un element cheie pentru a intari orientarea spre exporturi a economiei spaniole, acest lucru find esential pentru a compensa impactul negativ al scaderii din cererii de consum din sectorul privat si public.

- Preturile locuintelor continua sa scada in Spania. Spargerea bulei imobiliare a lasa o supraproductie de locuinte puternica, conducand la o acumularea unui stoc urias de locuinte nevandute. Acesta - impruna cu presiunile de vanzare care au fost exercitate asupra bancilor de catre noile masuri de reglementare a sistemului bancar - continua sa preseze in sensul scaderii preturilor locuintelor cu efecte potentiale adverse asupra consumului privat si stabilitatii financiare.

- Datoria publica a devenit un dezechilibru semnificativ, crescand puternic in ultimii ani. Desi ponderea datoriei publice in PIB este in continuare sub nivelul mediu din zona euro, cresterea sa rapida pe fondul cresterii economice slabe, duce la cresterea platilor cu dobanzile si deficite bugetare ridicate.

Referinte: