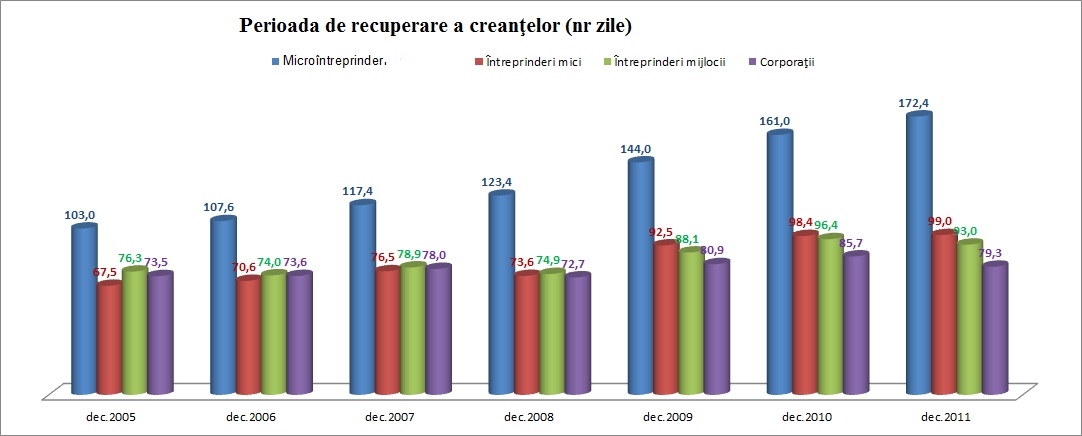

Mai intai un lucru oarecum neobisnuit: rata creditelor imobiliare neperformante este mai mare in randul populatiei cu venituri de peste 7000 de lei decat in randul categoriilor de populatie cu venituri mici, fiind aproape la acelasi nivel cu ceperformantele imobiliare ale salariatilor care castiga sub 700 de lei. Timpul dupa care bancile isi recupereaza creantele a crescut in cazul microintreprinderilor la peste 172 de zile, in vreme ce in cazul cel mai fericit- cel al corporatiilor-acest interval de timp este de peste 79 de zile. Graficele le gasiti in text, sursa fiind INS, Eurostat si BNR, calculele fiind facute de Banca Centrala.

Care e gradul de indatorare al romanilor dupa clasa de venit, cat si cum se mai pot imprumuta companiile, sau cu cat creste indatorarea atunci cand dobanda urca cu un punct procentual,aflati din textul de mai jos

Mai intai un grafic usor, de vara. Structura activelor populatiei. Aici avem deopotriva o veste buna si una proasta: cea buna e ca economisirea creste, iar cea proasta e ca structura e inca nesanatoasa. In majoritatea tarilor europene, economisirea populatiei se vede in cresterea detinerilor de numerar si depozite. In schimb, in Romania si Bulgaria, economisirea a alimentat in special detinerile de actiuni si alte participatii, formate preponderent din actiuni necotate si ilichide. O structura a activelor financiare orientata catre plasamente cu un grad redus de lichiditate este considerata a fi nesanatoasa, intrucat creste vulnerabilitatea sectorului populatiei in fata unor socuri economice si financiare si poate amplifica efectele unui declin economic.

Legat de graficul de mai sus, mai spunem atat: De la debutul crizei financiare si economice, structura activelor financiare ale populatiei in Romania s-a imbunatatit.

Structura activelor lichide ale populatiei in functie de valuta in care economiseste depinde in principal de increderea pe care populatia o are in moneda nationala care este la randul ei strans legata de nivelul de euroizare dintr-o economie. Intr-o economie cu inflatie ridicata care exercita presiuni de depreciere asupra monedei nationale, populatia va prefera sa economiseasca intr-o proportie mai ridicata intr-o moneda stabila (ex. euro, dolar).

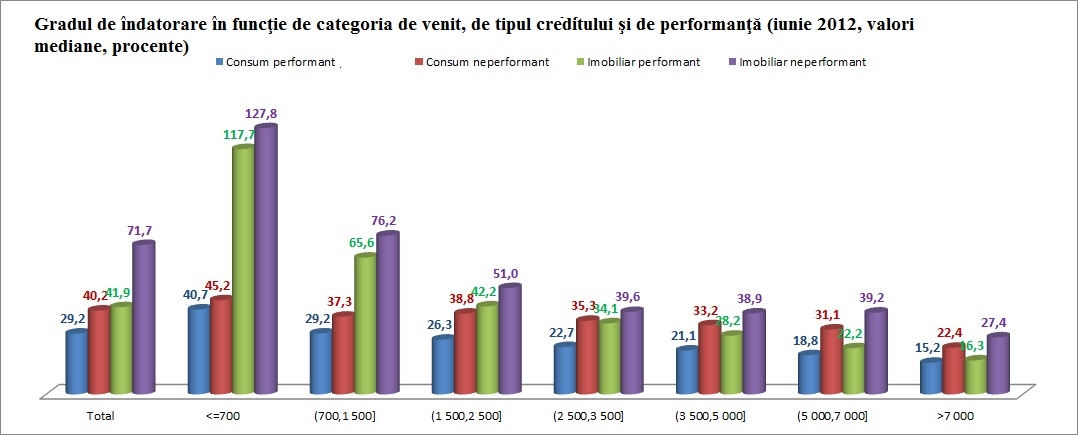

- Sa trecem la gradul de indatorare...

Dupa venit, cei mai indatorati sunt fireste, cei cu veniturile cele mai reduse, unde si un credit cat de mic "cantareste" greu. Grafic punand problema, avem urmatoarea imagine:

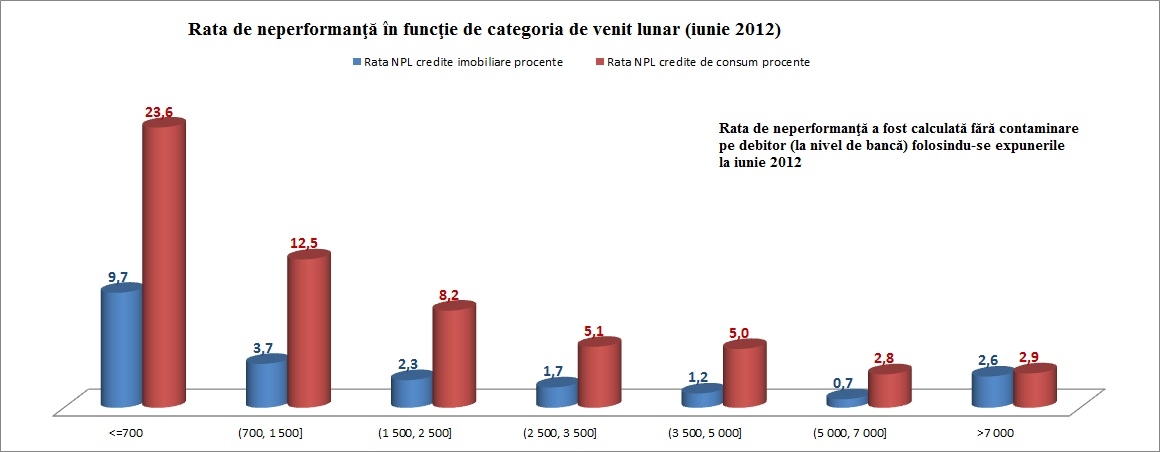

Vedem ca pe segmentul creditului imobiliar neperformant, zona celor care castiga intre 5-7000 de lei este mai numeroasa decat cea cu salarii de pana la 5000 de lei. S-au indorat mai mult decat puteau duce iar criza a marit ponderea neperformantelor pe acest palier de salariu. Oarecum legat de graficul de mai sus e si urmatorul, Nu spune in plus mare lucru, dar e bine de stiut cum arata.

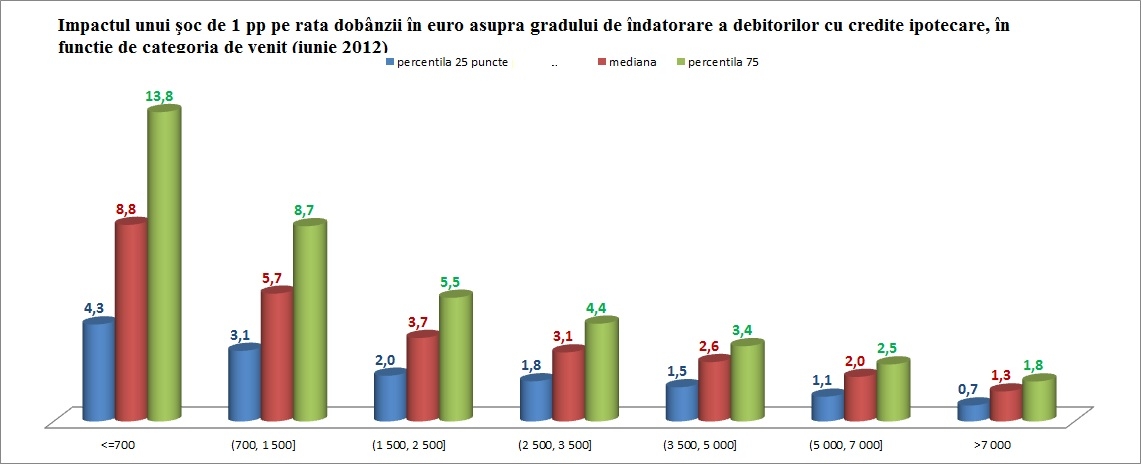

Interesant este insa un alt calcul. Cu cat creste gradul de indatorare atunci cand creste rata dobanzii cu un punct procentual? Sigur, depinde de foarte multe lucruri, dar calculele BNR arata urmatoarea situatie:

Sigur ca o crestere a ratei dobanzii duce la o crestere a ratei pe care o avem de platit la banci, iar aceasta micsoreaza venitul disponibil si pe cale de consecinta iti afecteaza gradul de indatorare. Cum s-au comportat bancile? Pai, potrivit Raportului de Stabilitate al BNR, avem asa:

- rata medie a dobanzilor aferente creditelor acordate in lei a scazut cu aproximativ1 punct procentual comparativ cu aceeasi perioada a anului anterior, in cazul clientelei persoane fizice. In cazul companiilor, dobanda a fost de 9,5 la suta in luna iunie 2012, mai ridicata decat in urma cu un an, dar in scadere comparativ cu perioada septembrie 2011 - februarie 2012.br>

Pentru clientii persoane juridice, dobanzile practicate la creditele noi sunt mai apropiate de cele calculate pe baza soldului mediu (ajungand la egalitate in iunie 2012, cand media pe sistem bancar era de 9,5 la suta), iar diferentialul fata de rata de politica monetara este mai redus ratele medii de dobanda aferente creditelor noi in valuta acordate populatiei au consemnat o scadere cu 1 punct procentual in intervalul de variatie (pana la 5,1 la suta in iunie 2012), evolutie care incurajeaza cererea. - Costul creditelor noi in valuta accesate de companii (5,3 la suta in iunie 2012) este comparabil cu cel practicat de banci in relatia cu populatia; marja de dobanda operata de banci in relatia cu populatia se mentine semnificativ mai redusa in cazul creditelor si depozitelor noi in lei fata de cea calculata pe baza creditelor si depozitelor in sold (5,5 puncte procentuale comparativ cu 7,5 puncte procentuale, aferent lunii iunie 2011).

Situatia este similara pentru operatiunile in valuta (1,6 puncte procentuale comparativ cu 3,0 puncte procentuale in iunie 2012) si impune noi provocari in ceea ce priveste cresterea eficientei operationale a intermediarilor financiari. - Promovarea de catre banci cu prioritate a creditelor in valuta a condus la scaderea marjelor aferente creditelor si depozitelor noi (cu aproximativ 1,5 puncte procentuale in cazul populatiei, ajungand la 1,6 puncte procentuale si cu 0,5 puncte procentuale pentru companii, pana la 2,8 puncte procentuale la finele lunii iunie 2012 comparativ cu perioada similara a anului anterior). In schimb, marjele aferente operatiunilor in lei au fost majorate in perioada de referinta (cu 0,25 puncte procentuale in cazul contrapartidei populatie, pana la 5,5 puncte procentuale in iunie 2012, si, respectiv, cu 0,7 puncte procentuale pentru companii, pana la 4,6 puncte procentuale la aceeasi data), ca masura de echilibrare a veniturilor in contextul asteptarilor privind riscul de credit.

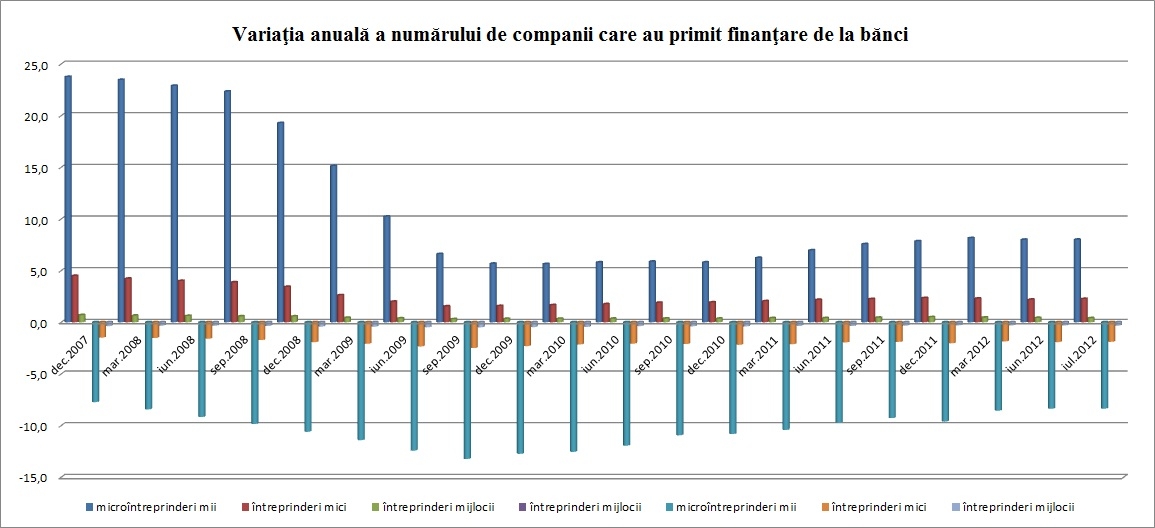

- Cum arata insa finantarea acordata de banci companiilor?

Pai arata cam asa:

Companiile mici se confrunta cel mai puternic cu lipsa finantarii bancar, dar asta si din cauza riscurilor mai ridicate la care acestea sunt expuse.

Analiza firmelor dupa criteriul dimensiunii arata ca intreprinderile mici si mijlocii au consemnat un risc de credit in crestere (rata creditelor neperformante la IMM a fost de 23,2 la suta in iulie 2012, fata de 15,1 la suta in decembrie 2010, in timp ce in cazul corporatiilor rata creditelor neperformante a fost de 4,3 la suta in iulie

2012). Majorarea riscului in cazul IMM s-a produs pe fondu: unei rate subunitare de acoperire a cheltuielilor cu dobanzile din profituri (0,8 la decembrie 2011); fluxurilor de numerar in scadere cu 7,3 la suta (decembrie 2011 fata de decembrie 2010) si diminuarii marjei profitului brut.