Consiliul Fiscal trage un nou semnal de alarma legat de modul in care Guvernul intelege sa opereze rectificarea bugetara, alarmat fiind de numeroasele derogari de la lege pe care se bazeaza. Intr-o Opinie remisa marti HotNews (vezi atasament), presedintele acestui Consiliu, Ionut Dumitru arata ca proiectul rectificarii prevede o majorare a veniturilor si cheltuielilor bugetului general consolidat cu 1,95 miliarde lei, mentinandu-se astfel nemodificata tinta de deficit bugetar la 13,60 miliarde lei, respectiv 2,25% din PIB (evaluat la 607,3 miliarde lei). Din aceste diferente, 450 de milioane de lei sunt explicate de influenta unei noi scheme de tip swap de stingere in lant a obligatiilor restante fata de buget (cu impact identic la nivelul veniturilor si cheltuielilor totale).

Vezi in text cum arata o asemenea schema si de ce Consiliul Fiscal solicita respectarea cu strictete legii.

In data de 18.10.2012, Ministerul Finantelor Publice a trimis Consiliului fiscal prin adresa nr. 353666, proiectul celei de-a doua rectificari a bugetului de stat si a bugetului asigurarilor sociale de stat pe anul 2012, solicitandu-i opinia in baza art. 40, alin. (2) din Legea nr. 69/2010. Proiectul curent de rectificare prevede o majorare a veniturilor si cheltuielilor bugetului general consolidat cu 1,95 miliarde lei, mentinandu-se astfel nemodificata tinta de deficit bugetar la 13,60 miliarde lei, respectiv 2,25% din PIB (evaluat la 607,3 miliarde lei).

Din aceste diferente, 450 de milioane de lei sunt explicate de influenta unei noi scheme de tip swap de stingere in lant a obligatiilor restante fata de buget (cu impact identic la nivelul veniturilor si cheltuielilor totale).

Opinia formulata de Consiliul fiscal cu prilejul primei rectificari bugetare a consemnat incalcarea regulilor ce privesc rectificarile bugetare statuate de art. 9 alin. 2 si art. 16 ale Legii responsabilitatii fiscal-bugetare nr. 69/2010 (LRF); cu toate acestea, trebuie mentionat ca Legea responsabilitatii fiscal bugetare prevede in art. 23 lit. c) drept clauza derogatorie pentru revizuirea cadrului fiscal bugetar schimbarea guvernului.

In pofida faptului ca tinta de deficit ramane nemodificata, rectificarea curenta opereaza o majorare suplimentara fata de nivelul din prima rectificare al cheltuielilor totale ale bugetului general consolidat, excluzand asistenta financiara din partea Uniunii Europene si a altor donatori (cu 1,95 miliarde lei), ceea ce implica o noua derogare de la prevederile art. 16 al LRF. In acest context, Consiliul fiscal isi manifesta ingrijorarea in legatura cu recursul persistent la institutia derogarii de la regulile statuate de LRF, acest lucru afectand negativ credibilitatea acestora.

- Venituri bugetare

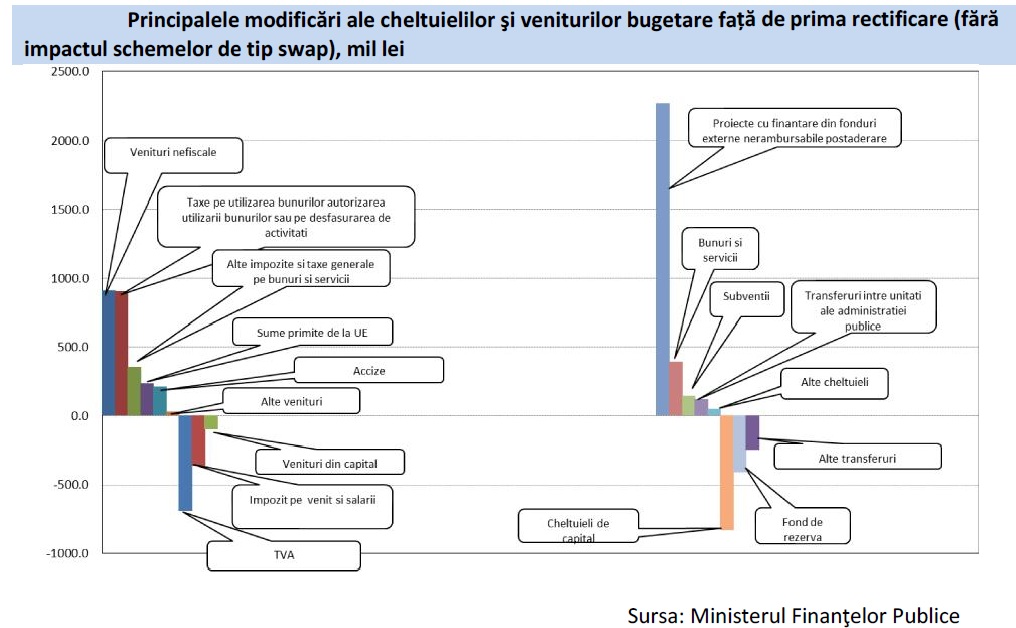

Dincolo de impactul schemei de compensare mai sus mentionate, revizuirea ascendenta a veniturilor bugetare este de 1,5 mld si se datoreaza primei transe (0,91 miliarde lei) din sumele aferente contravalorii inchirierii benzilor de frecventa de catre operatorii de telefonie mobila, careia i se adauga un impact pozitiv net la nivelul celorlalte categorii de venituri de 0,59 miliarde lei. Aceasta ultima suma reflecta incasari suplimentare avand drept surse veniturile nefiscale (+0,9 miliarde lei, provenit in principal din revizuirea ascendenta cu 0.69 miliarde de lei a estimarii privind varsamintele din profitul BNR), taxa clawback (+0,36 miliarde) si accize (+0,21 miliarde lei), care compenseaza reduceri ale estimarilor privind incasarile din TVA (-0,69 miliarde lei), impozitul pe venit si salarii (-0,39 miliarde de lei) si venituri de capital (-0,1 miliarde lei). Estimarile aferente veniturilor din fonduri europene nerambursabile post-aderare raman nemodificate fata de nivelul actualizat din prima rectificare. Comparativ cu bugetul initial, dupa ajustarea cu impactul schemelor de compensare in lant a arieratelor bugetare, veniturile totale sunt mai mari cu 1,42 miliarde lei.

- Consiliul fiscal apreciaza proiectiile de venituri bugetare ca fiind in general realiste, avand in vedere evolutia acestora din perspectiva parametrilor macroeconomici si a datelor disponibile privind executia bugetara, in conditiile in care influenta deteriorarii perspectivelor de crestere economica pentru anul in curs (al caror impact se regaseste in revizuirea descendenta a estimarilor de incasari din TVA si impozitul pe venit) este mai mult decat compensata de impactul veniturilor exceptionale din inchirierea benzilor de frecventa si al veniturilor nefiscale.

Cu toate acestea, Consiliul fiscal isi manifesta rezerva fata de nivelul estimat al categoriei -sume primite de la UE in contul platilor efectuate- care apare drept semnificativ supraevaluat, avand in vedere ca performanta mai buna in ceea ce priveste absorbtia de fonduri structurale si de coeziune din primul semestru al anului curent fata de aceeasi perioada a anului 2011 este

improbabil a fi repetata si in a doua jumatate a lui 2012, in contextul blocarii de catre Comisia europeana a platilor pentru mai multe programe operationale.

- Cheltuieli bugetare

Ajustate pentru impactul schemei de stingere in lant a obligatiilor restante fata de buget mai sus mentionate (+0,45 miliarde lei, din care 0,25 miliarde pe bunuri si servicii si 0,2 miliarde pe cheltuieli de capital), cheltuielile totale sunt mai mari decat cele din prima rectificare cu 1,5 miliarde lei. Majorarea este datorata in principal revizuirii ascendente semnificative a cheltuielilor aferente programelor finantate din fonduri europene post-aderare (+2,27 miliarde lei), careia i se adauga un plus de cheltuieli la nivelul categoriei bunuri si servicii (+0,4 miliarde lei), justificat in principal de utilizarea incasarilor suplimentare din taxa clawback in sistemul public de sanatate; aceste majorari de cheltuieli sunt compensate partial de reducerea cu 0,83 miliarde lei a cheltuielilor de capital si cu 0,25 miliarde lei a categoriei alte transferuri.

- Nivelul bugetat al cheltuielilor pentru investitii, ce cuprind cheltuieli de capital din surse proprii, cheltuielile aferente proiectelor cu finantare din fonduri externe nerambursabile post-aderare, cheltuielile aferente programelor cu finantare rambursabila si alte transferuri de natura investitiilor, este readus prin cea de-a doua rectificare bugetara in apropierea valorii din bugetul initial (ajustand pentru impactul iteratiilor succesive ale schemelor de compensare in lant a arieratelor fata de buget, nivelul este totusi mai mic cu 723.5 milioane lei).

- Prima rectificare bugetara operase o reducere cu 1,29 miliarde lei (1,74 miliarde lei daca cifrele sunt ajustate cu impactul schemelor de compensare in lant), in conditiile in care nivelul estimat al cheltuielilor din fonduri europene post-aderare fusese revizuit descendent cu 1,86 miliarde lei.

Nivelul curent al cheltuielilor de natura investitiilor implica astfel alocari din fonduri proprii (cheltuieli de investitii totale minus venituri sub forma sumelor primite de la UE in contul platilor efectuate) semnificativ mai ridicate decat in bugetul initial. Avand in vedere evolutiile recente in ceea ce priveste absorbtia fondurilor structurale si de coeziune, in opinia Consiliului fiscal, apare drept esentiala incadrarea stricta a alocarilor din fonduri proprii pentru proiecte de investitii in limitele bugetate, in speta evitarea unor cheltuieli suplimentare din resurse proprii care sa substituie fluxuri sub asteptari din fonduri europene post-aderare, ceea ce ar pune in pericol tinta de deficit bugetar pentru anul in curs.

- In ceea ce priveste arieratele, dupa ce anul 2011 a consemnat reducerea acestora si incadrarea in tintele agreate cu FMI pentru prima data de la declansarea crizei, obligatiile restante ale bugetului general consolidat au reinceput sa creasca in 2012 (in special in lunile martie si iunie 2012), atingand in luna august un nou maxim in special ca urmare a majorarii semnificative a arieratelor la nivelul autoritatilor locale (vezi tabelul din anexa 2).

- Totusi, fata de lunile martie si iunie 2012 (perioada alegerilor locale), luni caracterizate de un avans puternic al obligatilor restante ale bugetului general consolidat, acestea par a se fi stabilizat in lunile iulie ¬ august; in plus, autoritatile au adoptat recent o serie de masuri (in special OG nr.47/01.09.2012) care ar trebui sa contribuie la reducerea, incepand cu lunile septembrie-octombrie, a stocului de arierate.

In acest context, Consiliul fiscal apreciaza decizia Ministerului de Finante de a majora prin cea de a doua rectificare bugetara sumele defalcate din taxa pe valoare adaugata pentru echilibrarea bugetelor locale pe anul 2012 cu suma de 874,4 mil. lei, din care suma de de 450 mil. lei se aloca in scopul platii arieratelor bugetelor locale. Aceste sume se adauga celor 500 mil lei, alocate cu acelasi scop la prima rectificare. Problema arieratelor la bugetele locale apare ca o problema recurenta, ce reflecta o lipsa de disciplina financiara si deficiente in aplicarea legii finantelor publice locale (Legea 273/2006 cu modificarile si completarile ulterioare).

In acest context si considerand riscurile la adresa atingerii tintei de deficit potrivit metodologiei ESA95 atat pentru acest an cat si pentru anul viitor, Consiliul fiscal subliniaza necesitatea aplicarii cu strictete a prevederilor legii finantelor publice locale nr. 273/2006 cu modificarile si completarile ulterioare.