Cea mai buna optiune pentru diminuarea deficitelor din zona de pensii este cresterea varstei de pensionare proportional cu cresterea sperantei de viata la varsta de 65 de ani. "Este singura solutie care nu afecteaza negativ pensiile pensionarilor de dupa 2030. Pentru asigurarea unui venit cat mai bun, cea mai recomandabila varianta este cea a economisirii suplimentare in pilonii II, III sau prin alte instrumente. Cele mai proaste optiuni sunt: Legarea pensiei de cresterea salariilor deoarece poate produce deficite imense aruncand economia in haos si nationalizarea pilonului II care ar scadea valoarea pensiei cu o treime (ca rata de inlocuire a salariului), se arata in concluziile studiului "Cine va plati pensiile decreteilor?", lansat marti de Expert Forum. (vezi studiul integral in atasament)

Desi generatia cea mare a decreteilor e astazi la potential activ maxim, reuseste cu greu sa sustina pensiile parintilor si bunicilor sai iar fondul public acumuleaza deficite de 2,4% din PIB. Cand decreteii se vor pensiona, in jur de 2030, va incepe cu adevarat dezastrul: daca nu se schimba ceva in actualul sistem public, raportul pensie/salariu va scadea pana sub 25%. Acest pericol e ignorat in prezent, politicul romanesc nefiind interesat sa planifice cu patru cicluri electorale in avans

- Romania se afla in prezent intr-o fereastra de oportunitate deschisa de situatia demografica, ce i-ar permite o crestere economica accelerata datorata faptului ca are in prezent o concentrare a populatiei in grupa de varsta activa si, teoretic, costuri reduse date de numarul mai scazut al populatiei de varsta dependenta (copii, varstnici). Aceasta se intampla in special datorita socului demografic survenit dupa 1966, cand s-a adoptat celebrul decret ceausist de interzicere a avorturilor, ce a creat efecte notabile pentru un numar de ani, generand cateva cohorte de varsta sensibil mai mari numeric decat precedentele (sau cele care au urmat).

- Din pacate insa, Romania nu reuseste sa capitalizeze acest bonus demografic temporar: acum, cand aceste generatii mari sunt in jurul varstei de 45 de ani, deci la potential productiv si de venituri maxim, noi ne confruntam cu problema unei rate scazute de ocupare si cu o disproportie vadita intre numarul de angajati si cel de pensionari. Cu alte cuvinte, tranzitia demografica spre o populatie imbatranita vine pe fondul unor deficiente structurale care, nerezolvate, duc inevitabil la deficite semnificative si efecte sociale si economice importante.

Pe termen lung, sistemul de pensii din Romania este sub presiune din multe directii. In primul rand, tendintele demografice de imbatranire sunt foarte accentuate. Desi in momentul de fata,

- Romania are o populatie mai tanara decat marea majoritate a statelor europene, in urmatorii 50 de ani va ajunge in grupul tarilor cu cea mai imbatranita populatie.

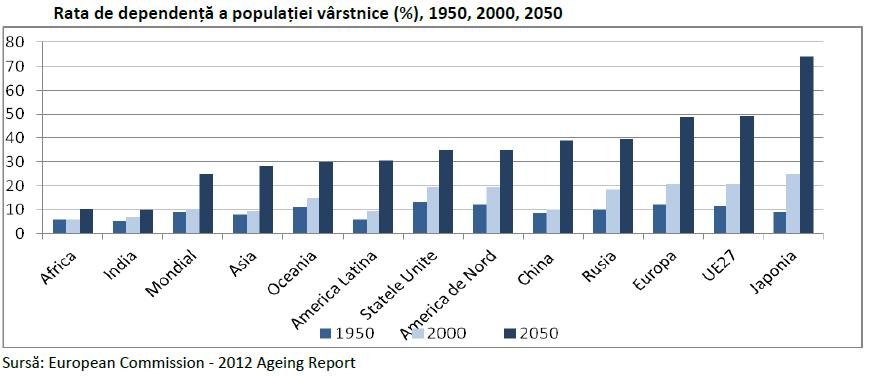

Conform prognozei Comisiei Europene1, proportia tinerilor (0-14 ani) va scadea in perioada 2010 - 2060 cu cca. 38%, iar proportia persoanelor active (15 - 64 ani) scade in aceeasi perioada tot cu cca. 38%. In schimb populatia de 65 ani si peste va avea o pondere din ce in ce mai mare, ajungand in 2060 sa reprezinte aproape 35% din populatie. Cresterea cea mai spectaculoasa va fi pe segmentul de peste 80 ani de ani care va fi mai numeros (13,3% din total populatie) decat copiii intre 0-14 ani (11,8% din total populatie).

In acelasi timp, problemele actuale din zona pietei muncii par sa fie persistente pe termen lung. Rata mica a ocuparii, sub media europeana, nu se va corecta in urmatoarele decenii. Mai mult, din estimarile Comisiei Europene, Romania este singura tara in care se prognozeaza pe termen lung o scadere a ratei de ocupare sub nivelul actual.

Gradul ridicat de informalitate si subocuparea din zona rurala sunt probleme majore pentru care nu s-au conturat solutii realiste.

Ideea ca problemele din piata muncii din zona rurala se vor rezolva printr-un proces natural de urbanizare este total nerealista: prognozele3 spun ca acest proces va fi extrem de lent de aici inainte si abia peste circa 50 de ani Romania va ajunge la nivelul actual de urbanizare din tarile vest-europene. Din cauza specificului dezvoltarii comuniste de dupa 1950 (urbanizare si industrializare fortate, mult peste ritmul in care survin aceste schimbari in mod firesc in societati libere; apoi reculul survenit dupa 1989) Romania nu mai poate urma azi profilul uzual al tranzitiei demografice din state in curs de dezvoltare, care face ca scaderea natalitatii sa se produca in paralel cu cresterea economica sustinuta - deci, a prosperitatii familiilor. Cu alte cuvinte, potentialul economic pozitiv al tranzitiei demografice a fost ratat, deoarece ea s-a produs in perioada regimului comunist si imediat dupa, iar astazi ne-a ramas sa ne confruntam doar cu efectele adverse ale acestei tranzitii.

Prin urmare, sistemul de pensii romanesc dominat de pilonul I de tip pay-as-you-go (care prin logica sa este puternic dependent de echilibrul dintre contribuabili si pensionari) este extrem de expus riscului combinat din tendintele demografice si din piata muncii. Rata de dependenta a sistemului public de pensii (raportul dintre numarul de pensionari de asigurari sociale de stat si numar total de contribuabili la sistem) pleaca de la un nivel defavorabil, de la 0,85 pensionari/ contribuabil in 2010, ajungand la 1,5 pensionari/contribuabil in 2060.

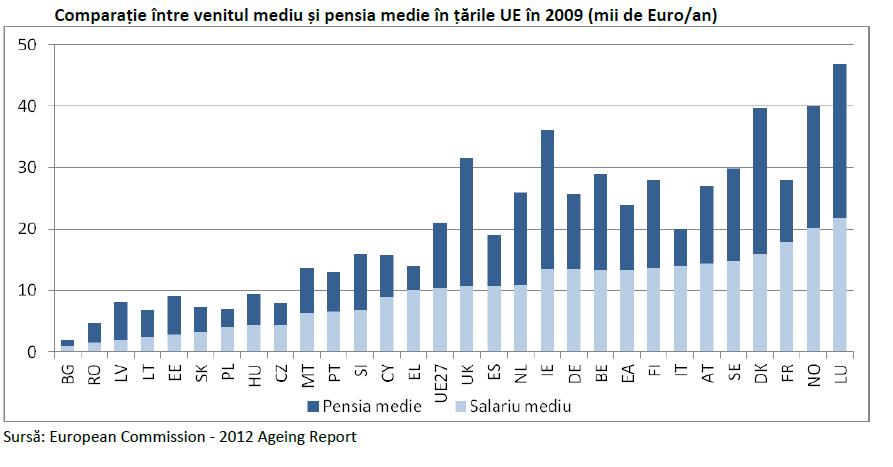

- O alta problema este legata de situatia fiscala actuala a statului roman. Chiar daca are printre cele mai tinere populatii din Europa, Romania are un deficit imens la fondul public de pensii. In 2011, acesta a reprezentat 2,4% din PIB si aproape 56% din deficitul bugetului consolidat (Fig. 6). Pe partea de venituri, statul roman este un colector slab. Evaziunea fiscala la colectarea CAS este estimata la 3,3% din PIB5.

- Subventiile de la bugetul consolidat sunt greu de acoperit in conditiile in care capacitatea administrativa este slaba iar pentru taxele generale, Romania colecteaza la buget in jur de 33% din PIB, in timp ce alte state europene colecteaza peste 50%.

In ce priveste cheltuielile, pensiile au fost un mijloc de obtinere de catre partidele la putere a votului pensionarilor prin propuneri sau decizii populiste ce nu puteau fi sustinute financiar. Dupa decizia Curtii Constitutionale prin care, de facto, nu se pot opera micsorari ale pensiilor, jocul populist a avut un impact financiar major iar costurile unor eventuale decizii populiste pentru viitor sunt riscante pentru echilibrul fondului public si chiar a intregii economii.

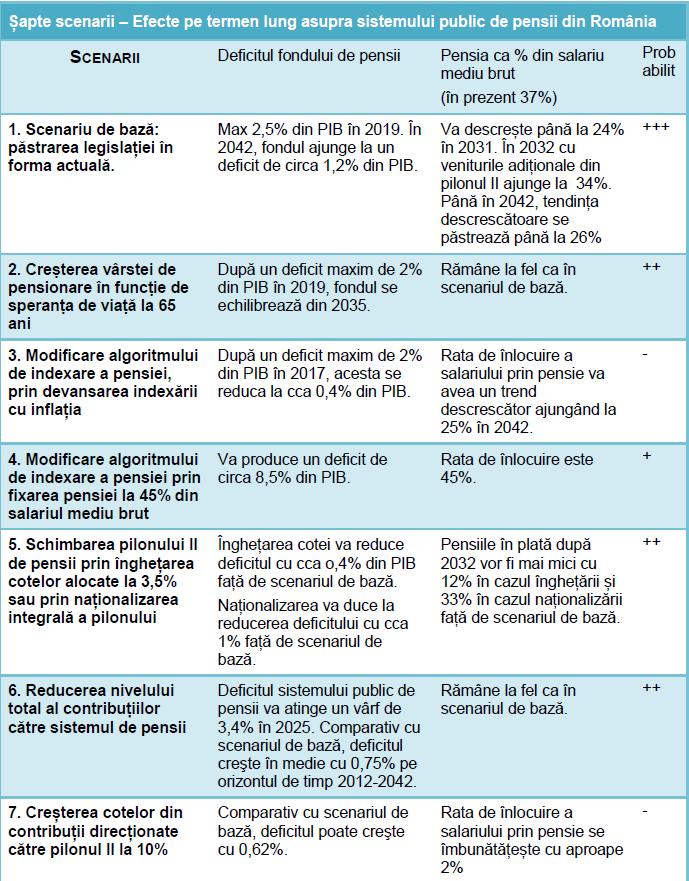

- ANALIZA: SAPTE SCENARII DE REFORMA

Pentru a intelege mai bine efectele actualelor tendinte si a le analiza, propunem mai jos sapte scenarii privind situatia fondului public de pensii in urmatorii 30 de ani luand in considerare factorul demografic, piata muncii, evolutia economica si decizia politica: pastrarea status-quo-ului, aplicarea recomandarilor europene privind cresterea varstei de pensionare si o economisire mai intensa, politici populiste care fie cresc excesiv cheltuielile sau scad veniturile, fie blocarea sau anularea reformelor cheie privind pilonul II.

Primul scenariu presupune pastrarea legislatiei in forma actuala in ce priveste varsta de pensionare (65 ani pentru barbati si 63 pentru femei), modul de indexare a pensiei (luand in considerarea atat inflatia cat si cresterea salariului mediu brut in economie, cu tranzitie spre indexare exclusiv cu inflatia), alocarile in crestere catre pilonul II pana la 6% din salariul brut, nivelul actual al contributiilor. In acest scenariu, deficitul fondului de pensii va ajunge la aproximativ 2,5% din PIB in 2019, dupa care va intra pe o traiectorie descendenta. Nivelul pensiilor isi vor pastra puterea de cumparare, insa vor scadea ca procent din salariul mediu. Astfel, se estimeaza ca in 2031 sa reprezinte sub 25% din salariul mediu. In 2032, vor intra in plata pensiile din pilonul II, ceea ce va duce la o crestere a veniturilor din pensii cu circa o treime.

Masura optima pentru scaderea deficitului fondului de pensii este cresterea varstei de pensionare proportional cu cresterea sperantei de viata la 65 de ani (Scenariul 2). Este singurul scenariu in care fondul ajunge sa nu mai aiba deficite, in timp ce pensia viitorilor pensionari nu ar fi afectata negativ. Celelalte scenarii care ar duce la o scadere a deficitului sunt trecerea mai rapida la indexarea valorii pensiei cu inflatia (Scenariul 3) si nationalizarea sau plafonarea contributiilor la pilonul II (Scenariul 5), insa in niciunul din aceste scenarii fondul nu ajunge in echilibru, fiind in continuare nevoie de subventii de la bugetul de stat.

In plus, atat grabirea adoptarii inflatiei in indexare cat si scenariile care modifica pilonul II duc la pensii mai mici pentru viitorii pensionari (ca rata de inlocuire a veniturilor) comparativ cu legislatia actuala. De exemplu, inghetarea contributiilor la pilonul II in 2013 va duce pentru pensionarii de dupa 2032 (primele generatii de decretei) la o scadere a pensiei cu circa 12%. Nationalizarea intregului pilon II, ar duce la o scadere a pensiei cu o treime fata de pensia obtinuta cu legislatia actuala.

Luand ca tinta de politica publica asigurarea pentru viitorii pensionari a unui nivel de venituri mai bun decat ce ar obtine prin legislatia actuala, am analizat alte doua scenarii: alocarea unei cote mai mari din contributii catre pilonul II (Scenariul 7) sau legarea punctului de pensie de salariul mediu brut pe economie (Scenariul 4). Ambele ipoteze produc un deficit suplimentar fata de pastrarea legislatiei actuale, insa cresterea contributiilor (pana la o cota de 10% din salariul brut) ar fi o alternativa mai realista deoarece ar duce la un deficit suplimentar de maxim 0,65% din PIB.

Scenariul dramatic consta in legarea punctului de pensie la 45% din valoare salariului mediu brut din economie ce ar duce la un deficit enorm de cca 8,5% din PIB in 2042 (Scenariul 4).

Orice masura care ar putea duce la scadere a veniturilor fondului de pensii trebuie facuta cu precautie.Astfel, diminuarea contributiilor (Scenariul 6) poate avea un impact pozitiv asupra mediului de afaceri si sa incurajeze aparitia de noi locuri de munca si sa reduca informalitate. Insa, o asemenea masura daca nu ar fi luata simultan cu cresterea bazei de impozitare sau intarirea colectarilor incat nivelul veniturilor fondului

de pensii sa ramana stabil, vaduce la un deficit suplimentar de aproape 1% din PIB.

Masurile populiste se dovedesc a fi foarte costisitoarea fie ca efecte economice, fie ca efecte sociale pe termen lung. Asadar, este esential ca partidele politice sa se abtina de la masuri ce pot aduce voturi pe termen scurt dar ar expune intregul sistem riscului de colaps. Situatia dificila a pensiilor in Romania nu permite niciun derapaj de la asigurarea echilibrelor pe cat posibil in contextul demografic defavorabil.

Mai mult, data fiind importanta sistemului si fragilitatea lui, este necesar ca directiile principale de politica publica privind pensiile sa fie agreate consensual si responsabil de principalele partide politice incat schimbarile de la guvernare sa nu puna sub vreun risc linia generala de politica publica de echilibrare. Este responsabilitatea fiecarui votant sa descurajeze orice tendinta populista pentru ca impactul poate fi major.

Pe langa politica publica legata de pensii, sunt o serie de aspecte ce pot fi influentate de Guvern si care ar putea avea un impact pozitiv:

- Este evident ca sistemul de pensii cu problemele sale multiple, nu va putea asigura o pensie suficient de mare din pilonul I. Pilonul II va ajunge la maturitate intr-un moment de varf in ce priveste intrarile la pensie (2032) si va duce la o crestere a valorii pensiei. Chiar si asa, este absolut necesar ca generatiile care in prezent sunt active pe piata muncii sa fie constiente ca statul nu va putea asigura un nivel similar al pensiei ca pentru pensionarii actuali si sa economiseasca suplimentar pentru a nu se expuse riscului de saracie. Mai multa claritate si responsabilitate in discursul public sunt absolut necesare. Modul de economisire, fie ca vorbim de pilonul III de pensii voluntare, de participare la fonduri private de investitii sau de economisire in sistemul bancar, tine de optiunea fiecaruia dar sa fie facuta informat incat economiile sa nu se deprecieze in valoare ci din contra sa obtina un randament cat mai bun. Dincolo de efectul pozitiv la nivelul bunastarii individuale, existenta unui capital autohton in planuri de economisire pe termen lung, poate fi o sursa importanta de investitii ineconomie alimentand cresterea economica.

- Corectarea dezechilibrelor din piata muncii prin reducerea informalitatii si fiscalizarea economiei rurale, prin politici mai bune de ocupare si recalificare, prin cresterea angajabilitatii pentru categoriile expuse somajului sau inactivitatii (tineri, femei, lucratori varstnici). De asemenea, asigurarea unui mediu de afaceri prietenos care sa duca la cresterea activitatii economice si implicit la cresterea numarului de locuri de munca.

- Diminuarea deficitelor prin cresterea veniturilor, fiind necesara imbunatatirea colectarii contributiilor (diminuarea evaziunii si eliminarea exceptiilor de la plata) si distribuirea echitabila a poverii fiscale.

- Asigurarea unui climat economic pozitiv prin debirocratizare, legislatie predictibila si un mediu politic stabil.