Dobanzile Robor cu scadenta la 3 luni si 6 luni - indicatori pe care bancile ii folosesc ca reper in contractele de credit in lei sunt in scadere. Cu toate acestea, creditele noi nu se ieftinesc, bancile preferand sa scada recompensa platita pentru depozite ca sa isi limiteze pierderile. Din pacate, situatiile in care Banca Centrala a coborat cotatiile Robor in vreme ce bancherii s-au comportat de-a-ndoaselea, scumpind imprumuturile fiind numeroase, mai ales dupa izbuncirea crizei. Asta arata de ce bancile nu transfera in piata semnalele dat de BNR, intarind precaritatea mecanismului de transmitere a politicii monetare. Sa intram putin in date.

- Mai intai, sa clarificam termenii. Cum functioneaza Robor?

ROBOR - rata medie a dobanzii la care bancile romanesti se imprumuta intre ele in lei. Aceasta se stabileste zilnic de BNR, ca medie aritmetica a cotatiilor practicate de bancile selectate de banca centrala

In fiecare zi la ora 11:00 bancile care fac parte din grupul celor care afiseaza preturi pentru ROBID –ROBOR isi pun preturile in pagina. Timp de 15 minute aceste preturi nu pot fi schimbate. Concret fiecare banca arata la ce pret cumpara si la ce pret vinde lichiditate pentru fiecare scandeta: o zi, o saptamana , 6 luni etc. ROBID arata pretul la care banca vrea sa cumpere lichiditate si ROBOR arata pretul la care banca vrea sa ofere lichiditate. Tranzactiile la ROBID-ROBOR se fac in 5 milioane de RON, sumele nu sunt foarte mari relativ la adancimea pietei. Scopul acestui benchmark este acela da a reda imagina REALA asupra situatiei pietei interbancare si de a oferi un benchmark pentru pretul lichiditatii in RON la diferite scadente.

Astfel, daca o banca nu vrea sa ofere lichiditate pune un pret mare ROBOR ridicat iar daca o banca vrea sa atraga lichiditate pune un pret mare ROBID. In situatii de criza de lichditate observam o crestere a ROBID ROBOR. Daca o banca nu vrea sa atraga lichiditate pune un ROBID mai mic iar daca vrea sa ofere lichiditate un ROBOR in scadere, explica economistul roman Florin Citu pe blogul lui.

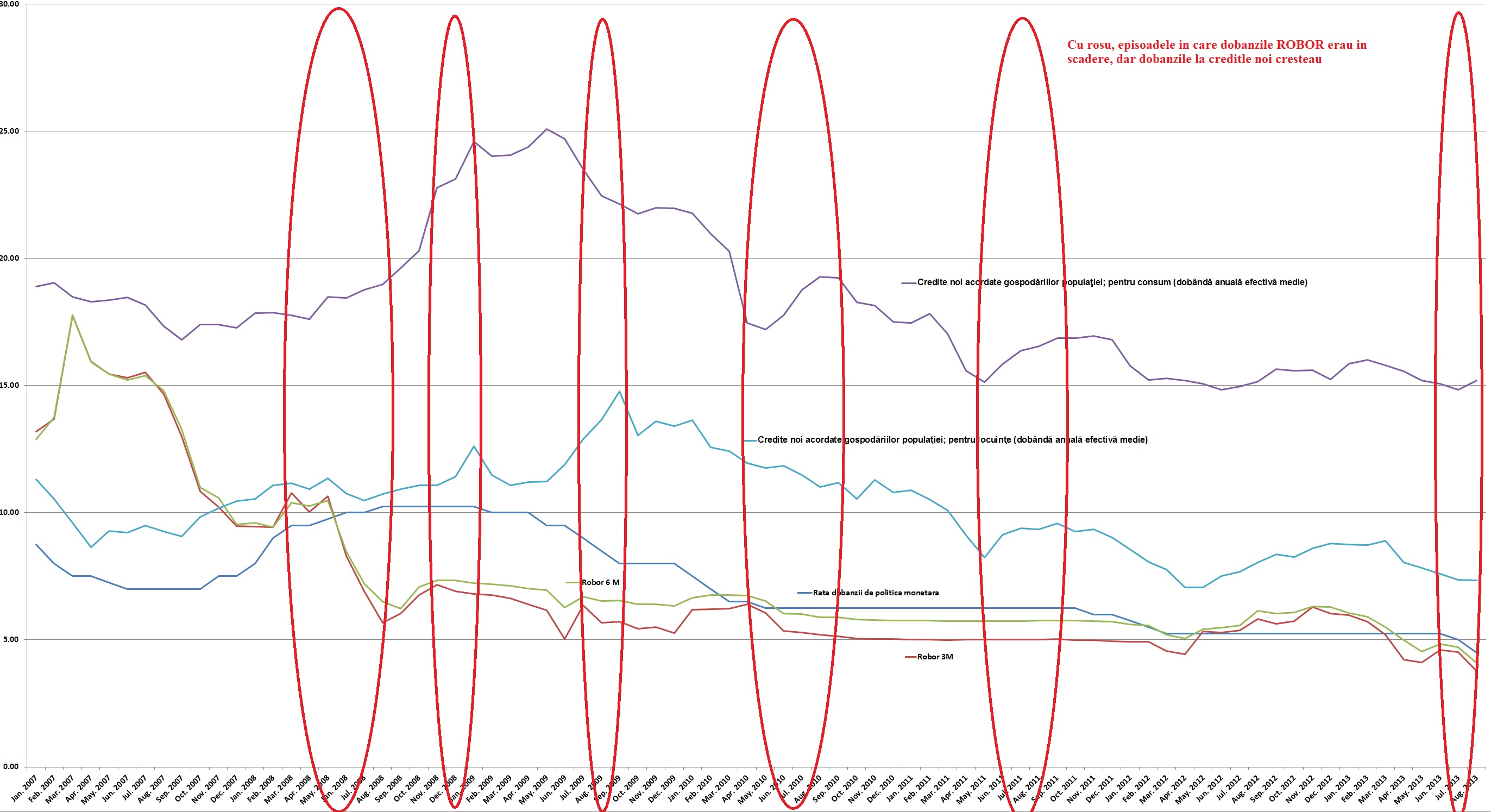

Mai jos aveti evolutia dobanzilor la creditele de consum si cele pentru locuinte in functie de evolutiile Robor (calculate la sfarsitul perioadei). Cu rosu am incercuit perioadele in care desi BNR dadea semnalul ieftinirii banilor, bancile scumpeau imprumuturile. Vestea buna pentru BNR este ca aceste episoade se raresc. Cu alte cuvinte, bancile incep sa se uite cu un ochi si la ce vrea de fapt Banca Centrala. Dupa care isi vad de ale lor. Sursa datelor: BNR.

Faceti click pe imagine pentru a o vedea marita.

- Ce spun bancherii despre legatura Robor- dobanzi la credite?

"In conditiile in care ratele ROBOR au scazut (iar asteptarile noastre sunt ca acestea sa se consolideze la nivelurile curente mai scazute) si ratele dobanzii la creditele acordate populatiei sunt legate prin formule exacte de ratele ROBOR, rezulta ca cele din urma vor scadea in momentul de resetare a acestora.

Resetarea ratelor la credite se face diferit de la o banca la alta (lunar, trimestrial, semianual), conform clauzelor din contractile de credit incheiate cu debitorii.

Acest mecanism de ajustare a ratelor individuale va rezulta intr-o scadere graduala a ratei medii a dobanzii la nivelul sistemului bancar in urmatoarele trimestre (datele publicate de BNR). Deci scaderea de 1.5 puncte procentuale al nivelul ROBOR va fi distribuita pe parcursul mai multor luni, fiecare debitor resimtind-o in momentul resetarii specificat in contractual sau de credit.

Pentru a determina impactul scaderii ratei dobanzii asupra bugetului unui debitor trebuie considerate caracteristicile creditului sau (maturitate, tip de credit. Trebuie avut insa in vedere ca si ratele dobanzii la depozite la nivelul sistemului bancar vor scadea in perioda urmatoare in conditiile in care ratele dobanzii in piata monetara scad (expresie a mecanismului de transmisie a politicii monetare). Fiecare banca va lua insa propriile decizii tinand cont ca impactul asupra profitabilitatii va fi diferit", explica pentru Bancherul.ro Nicolae Covrig, analist Raiffeisen Bank.

Numai ca acest lucru nu prea se impaca cu ceea ce petrece in realitate.

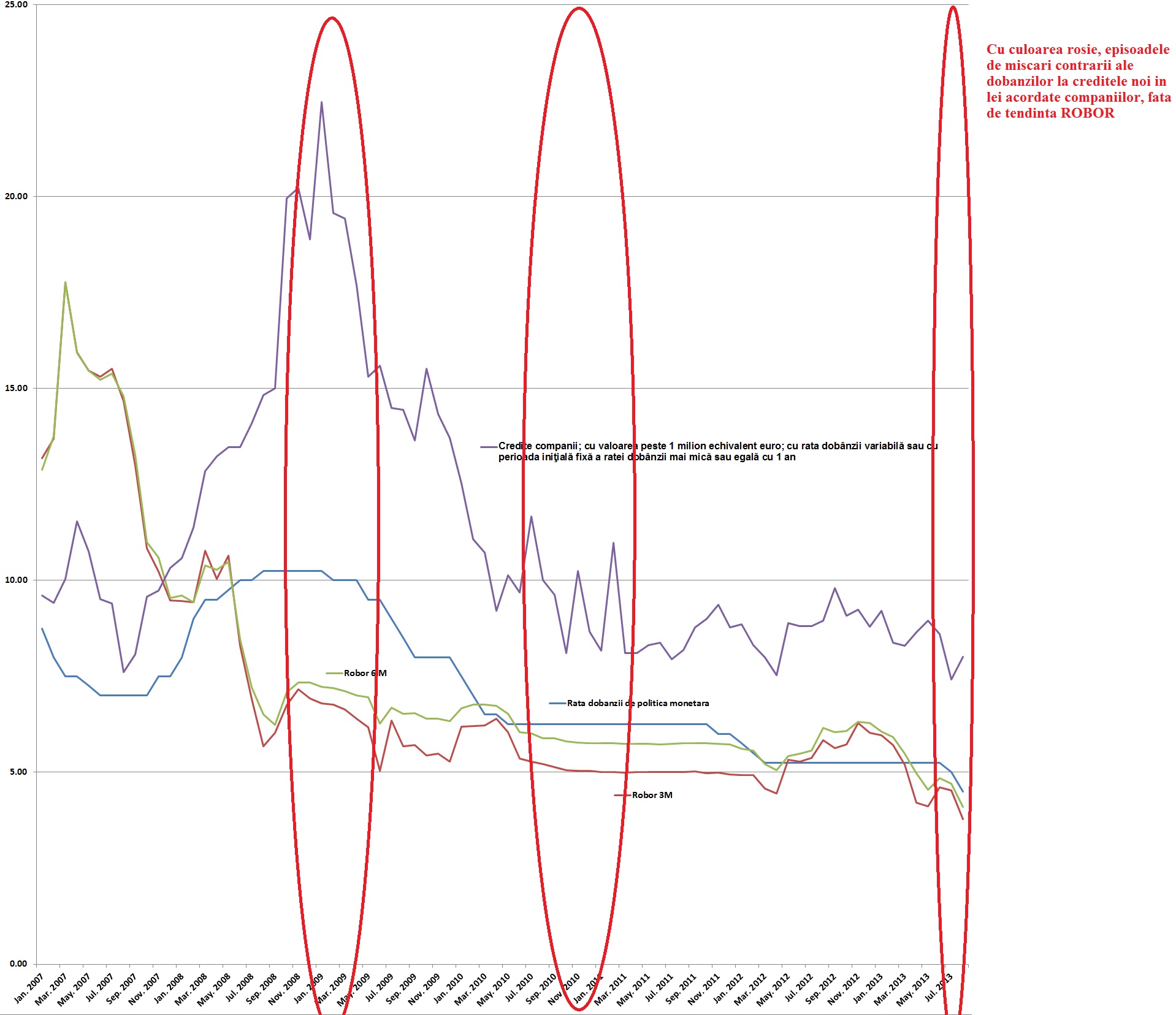

Acest lucru se vede la creditele acordate companiilor, unde dobanzile au urcat chiar si in august 2013. Vezi graficul mai jos.

Trebuie facuta mentiunea ca dobanzile sunt la niveluri medii, fiecare banca avand propria sa politica de pricing. Diferentele nu sunt insa semnificative, concurenta de pe piata bancara fiind la limita oligopolului.

Daca ne uitam la mai multe tipuri de credite acordate populatiei, lucrurile nu stau foarte diferit.

Aceeasi mentiune, episoadele de comportament taman pe dos decat recomanda BNR se raresc in timp. In cativa ani, bancherii s-ar putea sa ia in seama mai atent semnalele venite dinspre banca de emisiune. Deocamdata, reducerea pierderilor sau maximizarea profiturilor le impiedica sa respecte solicitarile repetate ale lui Isarescu.