Saptamana trecuta Comitetul de Politica Monetara al FED s-a intrunit in cadrul celei de-a sasea sedinte din acest an. Pe de o parte, banca centrala din Statele Unite a mentinut rata de dobanda de politica monetara la (0%-0,25%). Pe de alta parte, FED a continuat sa reduca volumul lunar al cumpararilor de active (titluri de stat si titluri ipotecare) cu 10 miliarde de dolari, la 15 miliarde de dolari. Aceste decizii s-au situat in linie cu estimarile pietei financiare. Tot in cadrul acestei sedinte de politica monetara banca centrala a Statelor Unite a actualizat scenariul macroeconomic central de previziune pe termen scurt si mediu, reducand usor prognozele pentru rata somajului si majorand usor proiectiile pentru inflatie.

Nu in ultimul rand, Comitetul de Politica Monetara a actualizat previziunea pentru nivelul ratei de dobanda de politica monetara la final de 2015 (de la 1,125% la 1,375%), pe baza incorporarii dinamicii recente a indicatorilor macroeconomici si financiari, dar si a previziunilor actualizate din scenariul macroeconomic central pentru economia Statelor Unite.

Cu alte cuvinte, FED a semnalat faptul ca va demara procesul de normalizare a ratei de dobanda de referinta in prima parte a anului 2015, de la nivelul minim istoric de (0%-0,25%).

Totodata, se poate deduce faptul ca pe parcursul anului viitor Comitetul de Politica Monetara ar putea majora cu cate 0,25% rata de dobanda de politica monetara la cel putin patru din cele opt sedinte programate in 2015.

Desi Comunicatul Sedintei din septembrie exprima faptul ca rata de dobanda de referinta se va mentine la un nivel scazut dupa terminarea programului neconventional QE III (programata pentru octombrie), sintagma utilizata de FED (considerable time) poate fi interpretata ca un interval de 3-6 luni. Altfel spus, este de asteptat ca procesul de normalizare a ratei de dobanda de politica monetara sa demareze inca din primul trimestru al anului 2015.

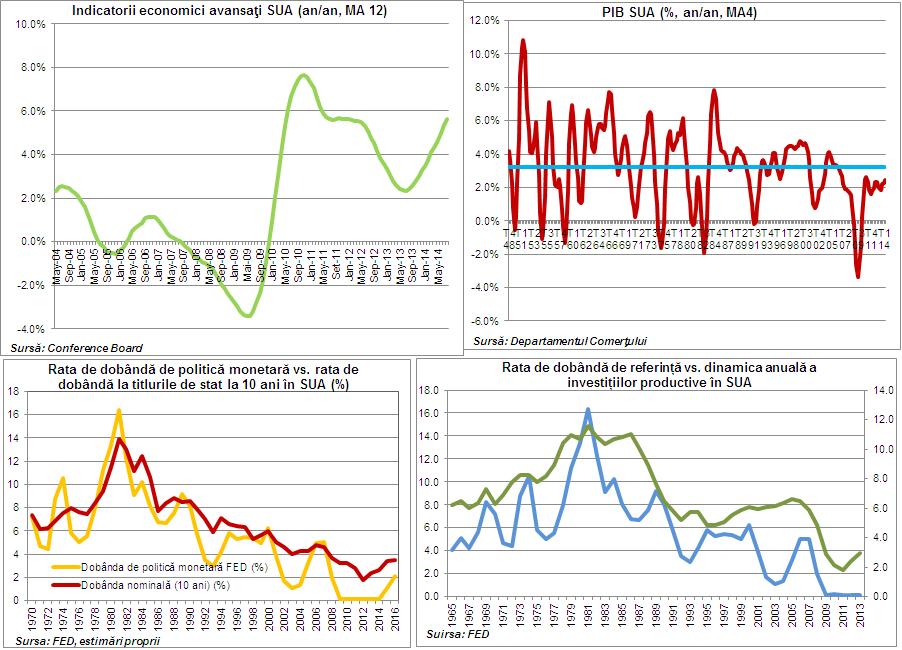

Pe de o parte, se poate spune ca semnalele emise de banca centrala a Statelor Unite confirma faptul ca prima economie a lumii se afla in plin ciclu economic, fapt reflectat de dinamica indicatorilor macroeconomici pe parcursul ultimelor trimestre.

Mentionam in acest context dinamica indicatorilor economici avansati, ameliorarea climatului din piata fortei de munca (recent, numarul de locuri de munca a depasit nivelul de dinainte de declansarea Marii Recesiuni), ascensiunea indicilor bursieri (acestia au consemnat maxime dupa maxime pe parcursul ultimelor trimestre), relansarea investitiilor productive, dar si ajustarea deficitului bugetar.

Pe de alta parte, semnalele emise recent de banca centrala din Statele Unite exprima faptul ca vom asista la o majorare a costului de finantare (dupa minimele istorice consemnate in 2012 si 2013), nu doar in prima economie a lumii, dar si la nivelul economiei mondiale, din perspectiva termenului scurt si mediu. Dupa cum se poate nota in graficul exista o relatie proportionala intre rata de dobanda de politica monetara si rata de dobanda la titlurile de stat la 10 ani. Aceasta din urma exprima costul finantarii statului pe termen lung si constituie un barometru pentru costul de finantare in intreaga economie. Dat fiind faptul ca vorbim despre prima economie a lumii se poate spune ca nivelul costului de finantare din Statele Unite reprezinta o referinta pentru costul finantarii din economia mondiala.

Majorarea costului de finantare ar putea determina accelerarea vitezei de circulatie a banilor (aflata la minime istorice in ultimele trimestre), cu impact pozitiv pentru dinamica investitiilor productive.

In acest context, revine in prim plan problema relatiei foarte sensibile intre politica monetara si climatul din pietele financiare: cum vor reactiona pietele la procesul de normalizare a ratei de dobanda de politica monetara? Care va fi cadenta procesului de normaliozare a ratei de dobanda de referinta? Fluxurile financiare din piete se vor grabi sa reintre in economia reala in contextul procesului de normalizare a ratei de dobanda de referinta de catre FED?