Avocatul Gheorghe Piperea a postat pe Facebook o informatie care pare traznet la prima vedere. NNDKP a solicitat ea insasi conversia unui credit din franci elvetieni in lei la cursul din momentul acordarii imprumutului. Informatia s-a rostogolit pe Internet mai rapid ca un bulgare de zapada pe un versant inzapezit, ridicand semne de intrebare cu privire la strategia de bumerang a NNDKP. Surpriza a venit cand s-a confirmat oficial ca o asemenea cerere a fost intr-adevar facuta (vezi si facsimil), insa lucrurile nu stau chiar asa cum pareau.

"Pentru cei interesati de acest document public, am trei precizari, adauga avocatul:

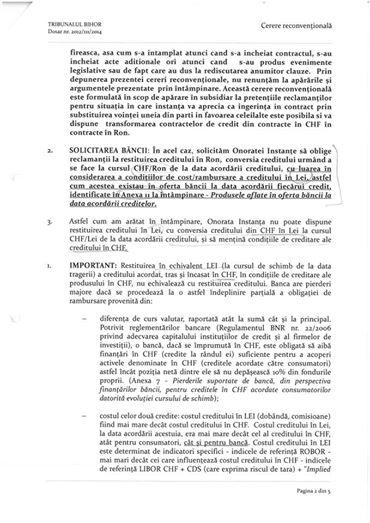

(i) dosarul are nr. 2012/111/2014, fiind pe rolul Tribunalului Bihor din Oradea si avind prim termen la 13 nov. a.c.;

(ii) solicitarea se regaseste in cererea reconventionala a Reiffesen la actiunea noastra pentru denominarea in lei a creditelor in CHF si pentru inghetarea cursului la data acordarii creditului (mai precis, fila 2, paragraf 1 din aceasta cerere, depusa de banca la dosar la data de 22 mai a.c.);

(iii) cererea nu este facuta de un jurist neatent al bancii, ci de adversarii nostri "traditionali" din aceste dosare, NNKDP.

Banca a solicitat Tribunalului Bihor sa oblige reclamantii la restituirea creditului in RON, conversia creditului urmand a se face la cursul CHF/RON de la data acordarii creditului, cu luarea in considerare a conditiilor de cost/rambursare a creditului in lei, astfel cum acestea existau in oferta bancii la data acordarii fiecarui credit.(sublinierea mea- DP)", scrie Piperea pa pagina sa oficiala de Facebook.

Ce spun reprezentantii bancii?

"Avocatii nostri au depus o cerere reconventionala in care se precizeaza in cazul conversiei creditului din CHF in lei, sa se revina la cursul din momentul acordarii creditului, dar si la conditiile existente atunci in oferta bancii. Or, in momentul in care noi am acordat acel imprumut, dobanda la lei era de 17% , nu 4% cat era la franci elvetieni. Avocatii nostri au depus si un grafic ipotetic de rambursare potrivit noilor conditii de creditare din care rezulta ca rata de plata s-ar fi dublat la o asemenea dobanda la lei. Practic, clientul ar fi platit dublu daca s-ar fi revenit la conditiile de creditare initiale, din momentul acordarii creditului", au transmis HotNews oficiali ai Raiffeisen Bank.

Tribunalul din Galati a dat recent primasentinta irevocabilaprin care se dispune convertirea in lei a creditului in franci elvetieni, la cursul de schimb de la data acordarii creditului, la care se adauga o majorare de 10%. Informatia a fost furnizata tot de avocatul Gheorghe Piperea, care a tinut sa precizeze ca Nicoleta Costache, clientul care a castigat procesul, nu a fost aparata de Casa de avocatura Piperea si Asociatii. In acelasi process-a cerut si s-a obtinut si nulitatea clauzei de comision de risc (pe motiv ca este abuziva), precum si restituirea sumei platite - nedatorat - cu titlu de comision de risc. Banca a transmis miercuri HotNews.ro ca este vorba de o eroare si ca in cadrul procesului nu s-a cerut convertirea valutei imprumutului, ci a fost unul clasic, pe clauze abuzive.Banca a formulat o cerere de revizuire ("o cale extraordinara de atac cu sanse mici de reusita", spune Gheorghe Piperea pentru HotNews.ro) in care au cerut si au obtinut suspendarea executarii. Cererea de revizuire are ca termen 30 octombrie.

Patronatele bancare sustin conversia creditelor la momentul in care se face aceasta conversie. Orice persoana fizica ce a obtinut un credit in valuta de la o banca membra a Consiliului Patronatelor Bancare din Romania beneficiaza de dreptul de conversie a acestuia pana la eliminarea riscului valutar, la cursul de schimb valutar aplicabil la data efectuarii operatiunii de conversie, fara costuri si garantii suplimentare din partea bancilor, au transmis marti oficialii CPBR. Potrivit acestora, bancherii au asigurat deja pe parcursul ultimilor ani conversia a mii de credite de diferite tipuri din valuta in lei sau in euro la solicitarea clientilor persoane fizice, in conformitate cu normele de creditare in vigoare.

In acest moment exista in Parlament un proiect de lege care propune exact acelasi lucru: convertirea creditelor in valuta la cursul la care a fost acordat imprumutul. BNR nu sustine aceasta propunere si desigur, nici reprezentantii bancilor comerciale

Asociatia Utilizatorilor Romani de Servicii Financiare (AURSF) saluta si ea initiativa unui grup de 131 deputati si senatori de a reglementa situatia creditelor acordate de banci si institutiile financiare nebancare, exprimate in alta valuta decat cea in care debitorii isi incaseaza veniturile,a transmis Alin Iacob, presedintele Asociatiei. In acelasi timp, AURSF doreste sa propuna adoptarea unor modificari de fond fata de varianta proiectului de lege adoptata de Senat.

In plus, o parte dintre membrii Comisiei de buget din Camera Deputatilor care voteaza pro sau contra acestui proiect legislativ au ei insisi credite in valuta si onest ar fi sa se abtina de la vot.