Reluarea cresterii economice este in continuare fragila, investitiile s-au contractat atat in 2013, cat si in primul semestru al anului 2014, iar rata de utilizare a fondurilor europene continua sa inregistreze una dintre cele mai scazute rate de absorbtie la nivel UE. Cresterea economica bazata pe inovatie, desi importanta pentru Romania, in linie cu prevederile Strategiei Europa 2020, ramane la nivel de deziderat. Cheltuielile cu cercetarea-dezvoltarea se mentin reduse (0,5% din PIB in anul 2012), semnificativ sub media UE si sub tinta stabilita prin Strategia Europa 2020, se arata in Raportul privind stabilitatea financiara, publicat marti seara de BNR. Raportul critica si bancile din Romania, despre care documentul noteaza ca au o capacitate mai redusa comparativ cu cele din strainatate in a se adapta la cerere.(vezi in atasament Raportul complet).

Pe scurt, despre starea economiei reale:

- Investitorii straini detin 21,1% din titlurile emise de guvern pe piata interna (in iunie 2014, comparativ cu 14,2% in decembrie 2012). Emisiunile statului pe pietele externe s-au majorat, valoarea acestor titluri reprezentand 34% din totalul emisiunilor guvernamentale (in iulie 2014, fata de 25% in iulie 2013).

- O alta vulnerabilitate este capacitatea mai redusa a guvernului de a face fata unor posibile nevoi suplimentare de finantare, data fiind persistenta la un nivel redus al veniturilor bugetare (raportate la PIB).

- 32% din datoria publica este contractata de catre bancile autohtone. Cea mai mare parte a datoriei publice finantata bancar apartine administratiei centrale. Creditele acordate administratiei locale reprezinta doar 2% din total activ bancar, dar este concentrata in proportie de 86% la primele 5 banci din sistem.

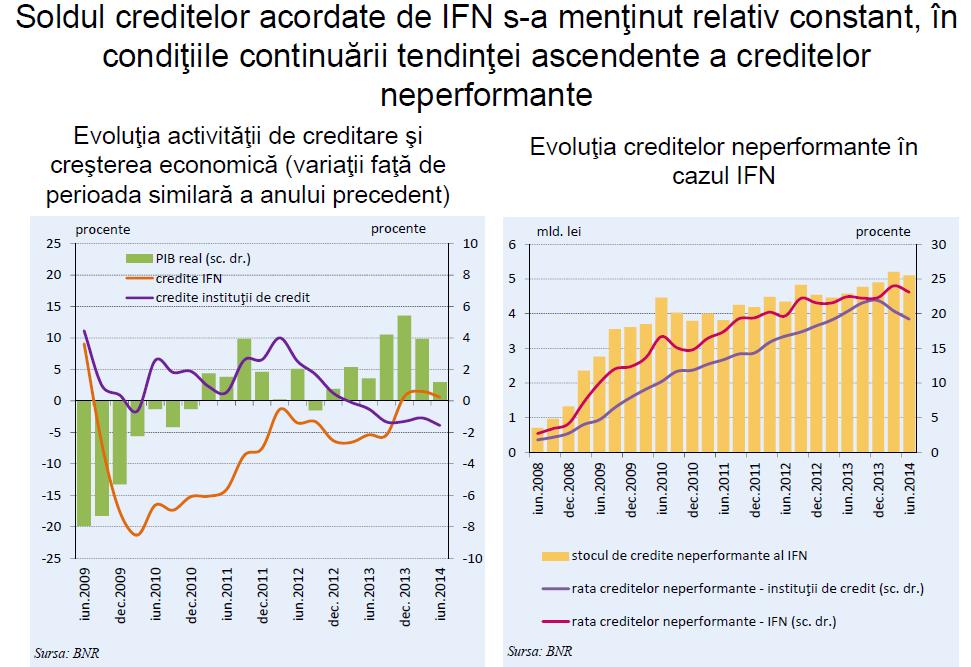

- Continuarea procesului de dezintermediere financiara ar putea deveni contraproductiva. Evolutia efectului de parghie- raportul intre Fondurile proprii de nivel 1 si total active- aferent sectorului bancar romanesc confirma acest lucru. Bancile autohtone inregistrau un nivel prudent al efectului de parghie (7,9% in iunie 2014), cea mai ridicata valoare din UE. Cu toate acestea, este posibil ca procesul de dezintermediere sa continue.

- Reluarea finantarii economiei reale este posibil sa reprezinte principala provocare a sectorului bancar autohton pentru urmatoarea etapa. Din perspectiva ofertei, bancile detin resursele necesare in ceea ce priveste solvabilitatea si lichiditatea pentru relansarea creditarii. Pe partea cererii de finantare, situatia este mixta. Se inregistreaza o anumita revigorare a interesului populatiei pentru creditare, dar gradul de indatorare este in continuare ridicat, atat la nivel agregat, cat si in structura – pe categorii de venit lunar, astfel incat este discutabil in ce masura relansarea creditarii pe acest canal ar fi sustenabila.

- Cererea de credit din partea companiilor comporta unele nuante. Pe de o parte, numeroase firme vor sa-si diminueze datoriile si nu doresc sa apeleze la noi credite bancare. Finantarea bancara a fost o optiune relativ putin uzitata de catre firme, in anul 2013 si in prima parte a anului 2014, majoritatea apeland la surse interne de finantare. Nivelul prea ridicat al dobanzilor si comisioanelor, cerintele privind valoarea sau tipul garantiei, clauzele contractuale si birocratia reprezinta, in aceasta ordine, cele mai insemnate obstacole pentru companii in a accesa resurse financiare de la banci si/sau IFN.

- Pe de alta parte, la nivelul economiei, exista un potential important si viabil – dar neexploatat - privind creditarea. Ponderea companiilor cu credite la banci a fost mereu relativ redusa, indiferent de faza ciclului economic (sub 15% din firmele active98 din Romania), in timp ce in cazul persoanelor fizice, 43% din populatia activa a accesat finantare de la banci (decembrie 2013). Firmele care au accesat doar credite de la banci si IFN autohtone nu contribuie majoritar la formarea valorii adaugate brute generata de sectorul companiilor nefinanciare.

- Mai mult, firmele care au un grad de indatorare sub nivelul considerat de alerta (raportul dintre datorii si capitaluri sub pragul de 2) genereaza cea mai mare pondere a valorii adaugate in economie. In aceste conditii, o provocare importanta cu care se confrunta bancile este de a convinge aceste firme, care au potential sustenabil de indatorare, ca parteneriatul cu o banca poate avea efecte benefice asupra evolutiei activitatii companiei. Un asemenea demers va presupune un proces relativ indelungat si va necesita eforturi din partea bancilor in directia imbunatatirii calitatii si a expertizei personalului implicat in activitatea de acordare de credite, de analiza a riscurilor si de consiliere a companiilor, precum si in directia unei mai bune personalizari a produselor si serviciilor oferite. In lipsa acestor eforturi, potentialul semnificativ existent in piata va ramane in buna masura neexploatat.

- Numarul IMM care apeleaza la finantarea de la bancile autohtone este redus si in scadere, reprezentand sub 15% din numarul companiilor active si avand au un rol relativ moderat pentru economie (contribuie cu 21,5% la valoarea adaugata creata de companiile nefinanciare si angajeaza 24,7% din totalul salariatilor din sectorul companii, in decembrie 2013). Mai mult, creditarea este concentrata nu doar la nivelul unui numar redus de IMM din economie, dar si in cadrul acestor IMM care apeleaza la resursele institutiilor de credit interne (primele 10% IMM dupa volumul datoriei catre banci insumeaza circa 79,3% din totalul finantarii). IMM care nu detin credite de la bancile autohtone au un rol mai mare pentru economie (avand un aport de circa 32,3% la VAB generata de companiile nefinanciare si angajand 41,3% din totalul salariatilor sectorului companii, in decembrie 2013).

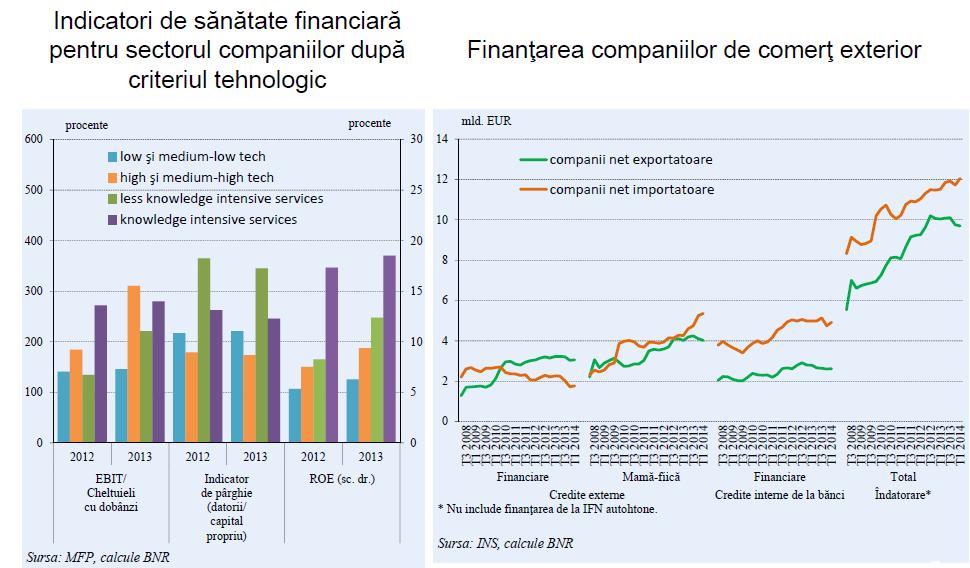

- In anul 2013, primele unu la suta firme romanesti dupa volumul exporturilor cumulau aproximativ 57% din exporturi (fata de 55% in anul 2012 si 51% in anul 2007), iar primii cinci% exportatori cumulau aproximativ 80% (similar anului 2012, dar in crestere fata de 75% in anul 2007). Firmele de comert exterior din Romania apeleaza mai putin la resursele sectorului bancar autohton, pentru ca se finanteaza intr-o mare masura de la creditori nerezidenti. Relansarea sustenabila a creditarii va presupune si identificarea de solutii de catre bancile romanesti de a oferi produse de finantare mai competitive, croite pe nevoile acestor firme. De asemenea, productivitatea firmelor de comert exterior este superioara celorlalte firme din industrie – valoarea adaugata obtinuta pe salariat este de 93 mii lei/salariat fata de 29 mii lei/salariat. Raportul dintre creditele contractate de la banci externe si creditele acordate de catre bancile autohtone in cazul firmelor care detin ambele tipuri de finantari s-a majorat continuu in ultimii ani (de la 202% in decembrie 2012 la 288% in iunie 2014), ceea ce arata si faptul ca bancile locale au o capacitate mai redusa comparativ cu cele nerezidente in a se adapta la cerere.

- Intreprinderile mici continua sa inregistreze cea mai ridicata rentabilitate a capitalurilor (ROE – return on equity) din randul IMM (12,6% in decembrie 2013), la polul opus situandu-se microintreprinderile cu ROE in teritoriu negativ (-4,2% in decembrie 2013)

- Sectorul IMM continua sa se confrunte cu dificultati semnificative in onorarea serviciului datoriei fata de banci, rata creditelor neperformante crescand cu 3 puncte procentuale (in timp ce in cazul corporatiilor aceasta s-a majorat usor, cu 0,5 puncte procentuale, in perioada decembrie 2012 - august 2014). Portofoliul aferent microintreprinderilor si intreprinderilor mici prezinta cele mai ridicate niveluri ale riscului de credit (rata de neperformanta fiind de 45,7%, respectiv 23,4%, in august 2014

- Dupa sectorul de activitate, firmele din constructii si imobiliare, respectiv comert pun o presiune importanta asupra bilantului bancilor (rata de neperformanta este de 28,2%, respectiv 24%, in august 2014). De altfel, sectorul bancar are o expunere importanta pe companii din sectoare de activitate care au demonstrat o capacitate mai redusa de a face fata crizei

- Durata medie de incasare a creantelor IMM este mare si in usoara crestere (124 de zile in anul 2013, fata de 122 de zile in anul 2012), microintreprinderile recuperandu-si creantele dupa 178 de zile. in cazul corporatiilor, durata de incasare a creantelor a scazut in decembrie 2013 la un nivel similar anului 2007 (78 de zile),

- Primele 10 companii (majoritatea de stat) genereaza 16% din arierate. La nivel agregat, firmele private isi onoreaza mai bine obligatiile fata de furnizori comparativ cu firmele de stat.

- Ansamblul firmelor aflate in insolventa creeaza distorsiuni importante in mecanismul platilor din economie, generand 26% (14,6 miliarde lei) din restantele fata de furnizori si 40% (9,4 miliarde lei) din sumele restante fata de stat inregistrate la sfarsitul anului 2013. Aceste firme au efecte negative si asupra creditorilor externi, in contextul in care detin credite de 1,5 miliarde euro primite de la institutiile financiare externe si credite de tip mama-fiica in valoare de 0,9 miliarde euro (iunie 2014).

- Firmele din sectoarele servicii si comert reprezinta circa 72% din numarul firmelor intrate in insolventa in anul 2013, fiind urmate de cele din industria prelucratoare si constructii (fiecare avand o pondere de circa 10%). O evolutie preocupanta este generata de cresterea numarului de corporatii care intra in insolventa, rolul acestora in totalul firmelor nou intrate in insolventa fiind unul important (contabilizeaza 36% din valoarea adaugata generata de aceste firme insolvente, 34% din totalul activelor lor si 34% din numarul de angajati

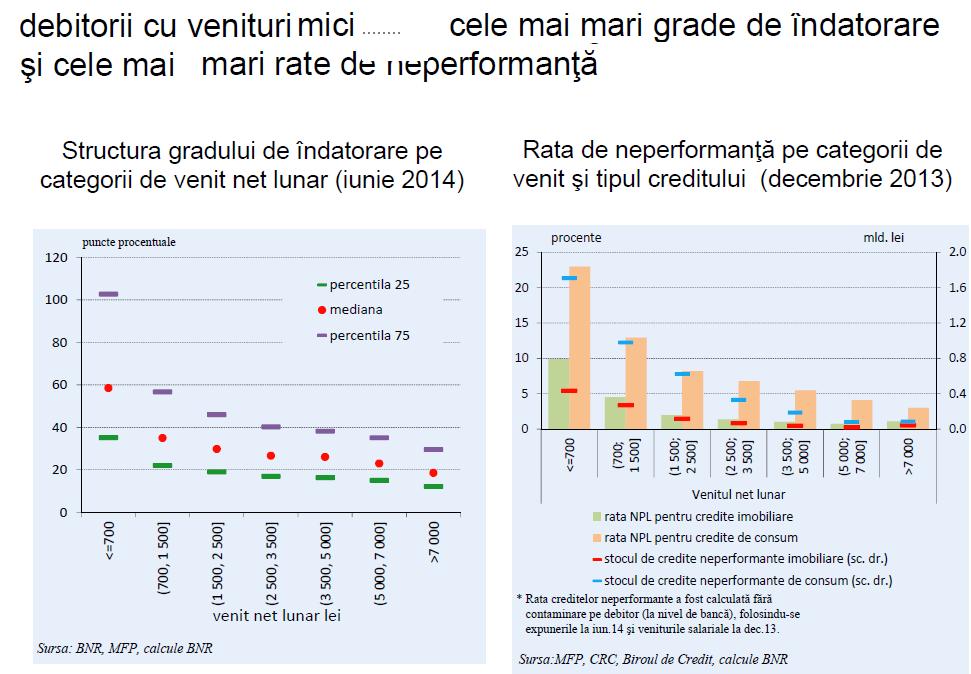

- Debitorii cu cele mai reduse venituri sunt in continuare cei mai indatorati la contractarea unui nou credit: acestia au un grad de indatorare de circa 39% (valoare mediana), fata de 23% in cazul celorlalti debitori (in perioada decembrie 2012 – iunie 2014).

- Avutia neta a populatiei a inregistrat o crestere usoara, dar intr-un ritm mai redus fata de cel din 2012

- Capacitatea populatiei de a-si onora serviciul datoriei s-a deteriorat marginal in perioada decembrie 2012 - iunie 2014, dar intr-un ritm mai redus fata de perioada anterioara.

- Creditele acordate in perioada T1/2007 – T3/2008 inregistreaza cea mai ridicata rata de neperformanta si cumuleaza cea mai mare parte a volumului de credite neperformante. Aceasta perioada de "auto-reglementare" din partea institutiilor de credit a presupus stabilirea de catre fiecare banca, prin norme interne, a nivelurilor maxime de indatorare dupa tipul creditului si riscul asociat. Analizele efectuate au aratat ca acest tip de reglementare nu produce cele mai eficiente rezultate din punct de vedere al riscului de credit, creditele acordate in perioada de "auto-reglementare" dovedindu-se a fi cele mai sensibile la evolutiile macroeconomice nefavorabile

Debitorii care au venituri nete sub media pe economie continua sa reprezinte cea mai riscanta categorie pentru sectorul bancar, cumuland circa 65% din volumul creditelor neperformante (atat in cazul creditelor imobiliare, cat si pentru creditele de consum.