Cand vine vorba de pretul real al unui apartament, e foarte dificil de facut calcule precise. Site-urile de imobiliare afiseaza de multe ori ofertele de vanzare, fara ca acestea sa corespunda in mod necesar cu pretul la care are loc achizitia. Notarii nu ofera nici ei prea multe informatii, astfel ca o evaluare riguroasa a pietei imobiliare devine aproape o utopie, mai ales in perioada imediat urmatoare bulei speculative imobiliare in care ne-am miscat cativa ani. Luni insa, BCR a prezentat rezultatele unui studiu avand la baza tranzactiile finalizate pe care banca le-a finantat in perioada 2014- primul trimestru din 2015. Potrivit unor informatii din piata, datele prezentate luni de BCR sunt apropiate de cele ale primilor jucatori bancari pe piata imobiliara. Evident, lucrurile stau diferit in Bucuresti fata de restul tarii.

Tendintele remarcate in 2014 sunt:

- Tendinta nr. 1 Dupa anii de criza, portofoliul de achizitii se stabilizeaza

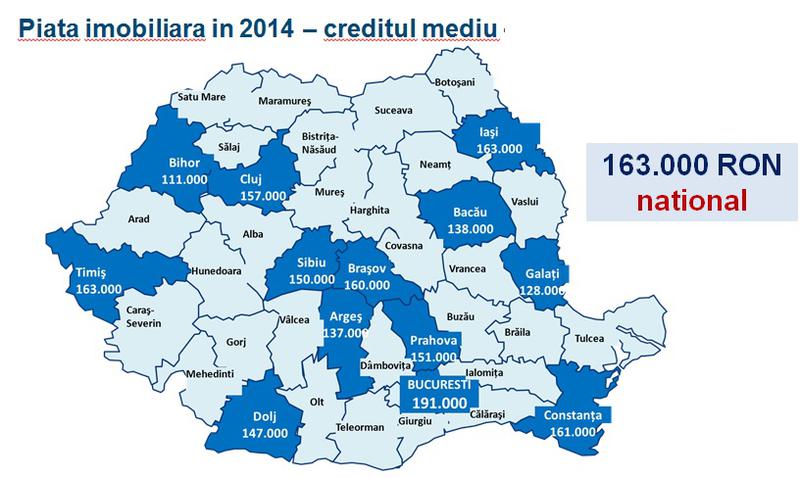

Valoarea medie a unui credit acordat de BCR pentru achizitionarea unei locuinte, in 2014, a fost de circa 163.000 lei. Valorile sunt aproximativ aceleasi cu cele din 2014 (variatiile sunt mici- de 1-2 p.p.)Valori similare s-au inregistrat in Timisoara, Iasi si Constanta in timp ce in Bucuresti valoarea medie a creditului acordat a fost de 191.000 lei.

Daca ne uitam la suprafetele medii achizitionate, acestea sunt prezentate in tabelul de mai jos

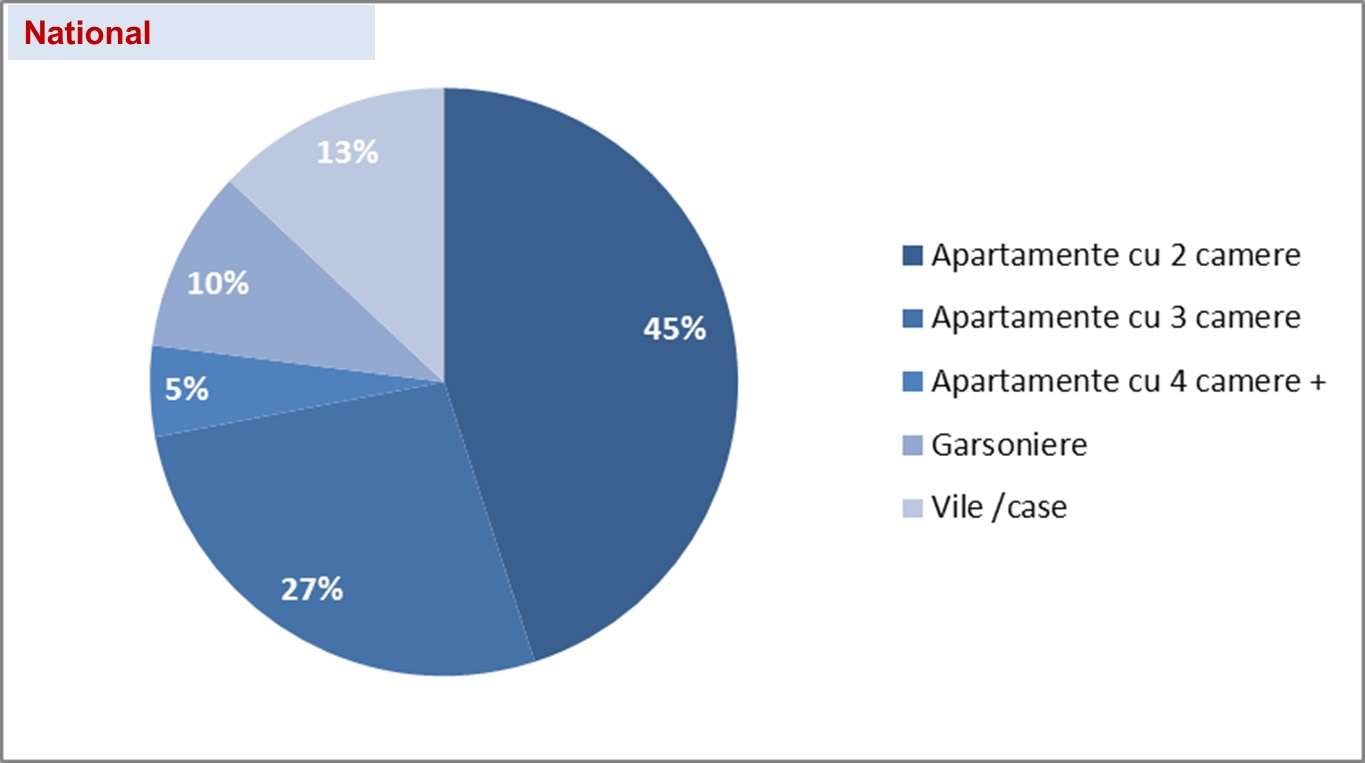

La nivel national, 45% dintre creditele acordate de BCR pentru achizitionarea unei locuinte au fost folosite pentru cumpararea apartamentelor cu 2 camere, 27% pentru cele cu 3 camere iar 10% pentru garsoniere. Peste 13% din credite au fost folosite pentru achizitionarea unei vile/case.

.

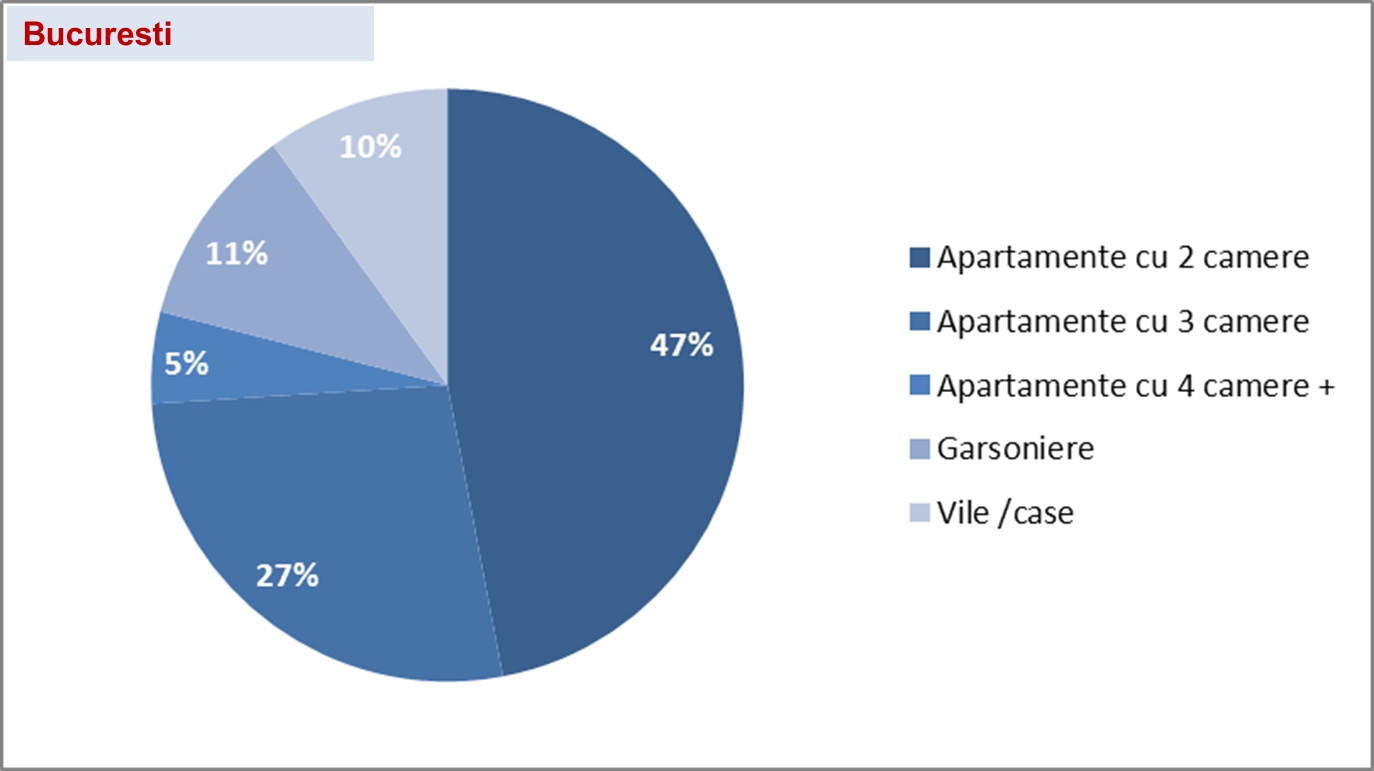

In Bucuresti, 47% dintre creditele acordate de BCR pentru achizitionarea unei locuinte au fost folosite pentru cumpararea apartamentelor cu 2 camere, 27% pentru cele cu 3 camere iar 11% pentru garsoniere. Peste 10% din credite au fost folosite pentru achizitionarea unei vile/case.

- Tendinta nr 2. Creste numarul romanilor care isi cumpara o a doua proprietate

Daca in urma cu 3-4 ani doar unul din 10 romani isi achizitiona o a doua proprietate, in 2014, ponderea a urcat la peste 3 romani din 10, in usoara crestere fata de 2013.

Acest lucru nu inseamna ca romanii au bani pe care nu stiu unde sa-i investeasca, ci pur si simplu fie a aparut o nevoie (parinti care le cumpara copiilor o garsoniera in centrele in care acestia studiaza), fenomenul divortialitatii (in care daca un cuplu se desparte, unul din arteneri poate recurge la o achizitie imobiliara in care sa-si continue viata sau pur si simplu plasamente ale companiilor pentru angajati -locuinte de serviciu, in cazul multinationalelor)

La nivel national, in 2014, unul din 3 romani isi cumpara apartament/garsoniera la parter sau la ultimul etaj

Dintre acestia, 19.4% au preferat sa achizitioneze o locuinta situata la ultimul etaj.

"Daca pentru 2013 BCR a analizat impreuna cu partenerii sai din piata imobiliara cati si cine se muta la parter, pentru 2014 ne-am uitat catre preferintele romanilor pentru ultimul etaj. Daca la nivel national media a fost de 19.4%, la nivel local apar diferente: de la 15% Bucuresti, 20% Prahova, 21% Iasi, 22% Cluj, Sibiu si Brasov, 25% Constanta si 31% in Timis si Galati. Printre factorii care au influentat decizia cumparatorilor de a achizitiona o locuinta situata la ultimul etaj s-au identificat: structura fondului locativ existent, oferte interesante pentru clienti in proiecte rezidentiale noi, dorinta de a avea intimitate si priveliste placuta, dar si pretul atractiv in multe din cazuri" a declarat Teodor Mincu Seful Biroului Parteneri, BCR.

- Tendinta nr. 3. Preturile sunt in usoara crestere, dar aceasta tendinta este o medie, neputandu-se aplica la toate segmentele in toate zonele geografice. Produsele standard le bat pe cele din gama "Prima Casa"

Pretul depinde de banii de care dispui, de oferta de pe piata, de pretentiile cumaratorului, dar si de rapiditatea cu care poate avea loc tranzactia. Daca intr-un oras din tara o familie de tineri decide sa emigreze si vor sa vanda urgent o unitate locativa, ei vor cobori pretul pentru a obtine suma de care au nevoie. Drept este ca preturile apartamentelor vechi vor fi mai mari decat cele ale apartamentelor noi din cauza ce cele vechi sunt ridicate de regula in zona metropolitana, cu acces la transportul in comun, la facilitati vizand comertul sau educatia (au in preajma magazine, scoli, gradinite samd) fata de cele aflate la periferie, unde aceste facilitati sunt de regula inca in constructie.

Din 2014 am remarcat ca "Prima Casa" nu mai este "vedeta" creditarii, asa cum fuseseram obisnuiti, spun reprezentantii BCR. "De peste 9 ani colaboram cu partenerii din piata imobiliara astfel incat impreuna sa facilitam familiilor sa-si gaseasca casa pe care si-o doresc cu solutiile financiare BCR. In ultimii ani BCR s-a concentrat pe eliminarea riscurilor asociate creditelor, respectiv fluctuatia cursului valutar si fluctuatia dobanzii. In masura in care oferim clientilor dobanzi fixe atractive acestia vor prefera sa se protejeze impotriva riscului de dobanda pe perioade cat mai lungi de timp. BCR a introdus mai intai dobanda fixa pe 3 ani, apoi pe 5 ani si am facut un pas major si am introdus dobanda fixa pe 10 ani. Peste 80% dintre clientii nostri au ales in 2014 creditul ipotecar Casa Mea cu dobanda fixa pe 5 ani. Avand in vedere perioada mare de acordare a creditelor ipotecare de pana la 30 ani, ne dorim sa oferim clientilor nostri predictibilitate pe o perioada cat mai lunga de timp", a declarat Teodor Mincu Seful Biroului Parteneri, BCR.

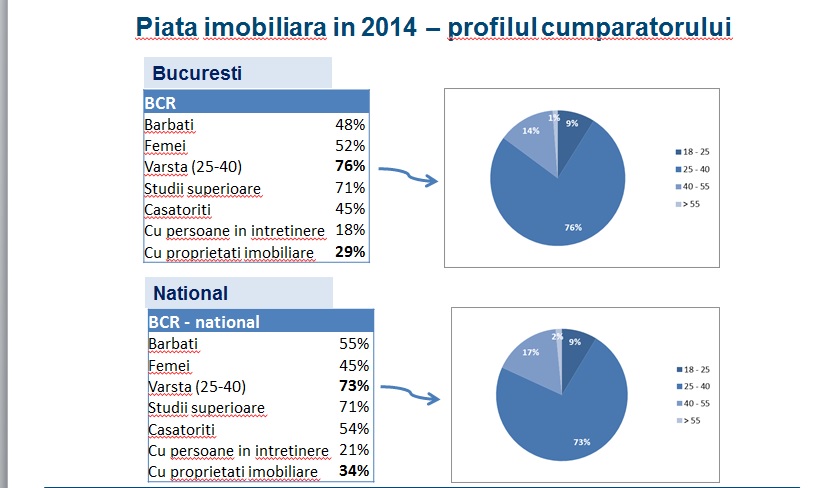

In ceea ce priveste profilul clientilor beneficiari ai creditelor acordate de BCR pentru achizitia unei locuinte, acestia sunt barbati (25 - 40 ani), casatoriti, cu studii superioare.

"De peste 9 ani colaboram cu partenerii din piata imobiliara astfel incat impreuna sa facilitam familiilor sa-si gaseasca casa pe care si-o doresc cu solutiile financiare BCR. In ultimii ani BCR s-a concentrat pe eliminarea riscurilor asociate creditelor, respectiv fluctuatia cursului valutar si fluctuatia dobanzii. In masura in care oferim clientilor dobanzi fixe atractive acestia vor prefera sa se protejeze impotriva riscului de dobanda pe perioade cat mai lungi de timp. BCR a introdus mai intai dobanda fixa pe 3 ani, apoi pe 5 ani si am facut un pas major si am introdus dobanda fixa pe 10 ani. Peste 80% dintre clientii nostri au ales in 2014 creditul ipotecar Casa Mea cu dobanda fixa pe 5 ani. Avand in vedere perioada mare de acordare a creditelor ipotecare de pana la 30 ani, ne dorim sa oferim clientilor nostri predictibilitate pe o perioada cat mai lunga de timp", a declarat Teodor Mincu Seful Biroului Parteneri, BCR.

"Le multumim agentiilor si dezvoltatorilor imobiliari parteneri BCR care au participat la editia cu numarul 5 a BCR Real Estate Road Show. Fata de evenimentul organizat in 2011 (prima editie a evenimentului) unde vorbeam aproape exclusiv de creditare in Euro si programul Prima Casa, astazi vorbim de creditarea locuintelor in moneda nationala, precum si de familii care sunt la a doua achizitie de locuinte (peste 25% din clientii in 2014)", a adaugat Mincu.

Tendinte pentru 2015

- Tendinta nr. 1 Piata imobiliara va avea in acest an o dinamica cuprinsa intre 5-15%

Viteza depinde de puterea de cumparare a oamenilor, dar consultantii cu care BCR lucreaza de 10 ani au estimat viteze ridicate de crestere, in functie de judet, de evolutia economiei si de cea a puterii de cumparare.

- Tendinta nr.2 Deciziile se iau mult mai usor in 2015 decar in perioada 2011-2013.

Daca in perioada crizei, si in primii ani de upa, un consultant te plimba pe la 10-15 apartamente in medie, anul trecut decizia era luata dupa 4-5 vizionari. "Oamenii au asteptari pozitive privind o investitie intr-o garsoniera sau intr-un apartament, cautand practic cat mai repede un plasament in care banii lor sa fie valorificati in conditii bune

- Tendinta nr.3. Romanii sunt interesati mai degraba de credite in lei decat in valuta, dupa ce s-au fript cu chf

Soldul imprumuturilor la banci pe care romanii le-au adresat bancilor in 2006-2008 se muta din valuta pe lei, astfel incat bancile locale incearca sa isi adapteze produsele la ceea ce le transmit clientii

Bonus: Cine jucau rolul "Dezvoltatorilor?"

Piata s-a curatat acum, spun oficialii BCR. E corect. Mare parte din firmele de apartament care "lingeau" toata ziua ziarele si/sau site-urile de anunturi imobiliare au dsparut. Dar ele au facut farte mult rau, prin distorsionarea preturilor reale.

Sa luam un proiect imobiliar. Sa-i zicem Proiectul X Residence. Pe pagina lor de net, ofertele sunau asa: Doua camere la 75.86 mp, pornesc de la 62.900 eur, fara TVA. Asta inseamna cam 829 eur/mp. Apartamentele de 79.38 mp se vand pornind de la 66.500 eur. Adica 837 eur/mp. De construit se construieste (potrivit unui scenariu intern) cu 460 eur/mp. In scenariul cel mai costisitor se ajunge la putin peste 500 eur/mp.

Sa ne uitam acum la preturile bugetate pentru constructie. Firma a elaborat 3 scenarii. In cel mai disperat scenariu, costul e de 525 eur/mp. In alte doua scenarii, costul de constructie pe metru patrat e pe la 460 eur.

E treaba fiecarei companii care e nivelul tintit al profitului si ce politica de preturi are. Nu mai zic ca in minutele discutiilor se mai propune ba inlocuirea unor tevi prevazute din aluminiu cu altele din PVC, apoi sa nu se mai monteze cate doua aparate de aer conditionat/apartament, cum zice la proiect, ci sa se construiasca doar infrastructura, iar daca cumparatorul le vrea, bine. Daca nu, mai iese de-o economie. Motivul pe care l-am vazut in minutele alea tin de “cresterea eficientei proiectului” daca nu ma insel.

Sigur ca e dificil financiar sa faci un asemenea proiect rezidential, dar daca tot ai dat cateva sute de mii de euro pe proiect si vrei treaba de calitate, las-o asa, nu te apuca sa inlocuiesti numai ca sa obtii un profit si mai mare).

In rest, sa ne amintim cate firme din constructii au intrat in insolventa in ultimele luni. Si sa nu stam sa ne intrebam cu anii, de ce anume.