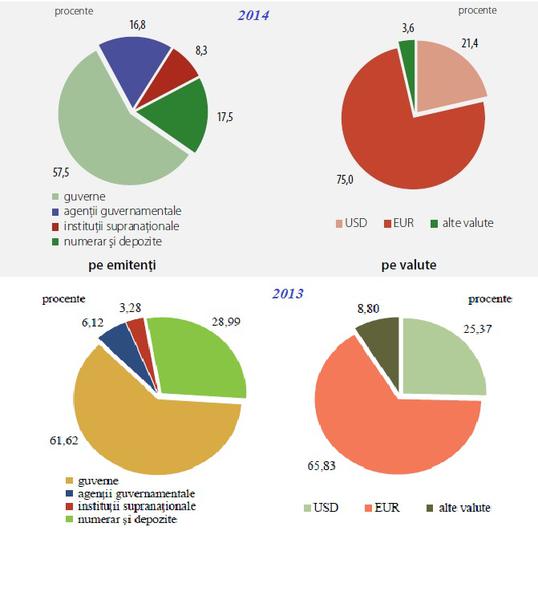

Fata de 2013, in 2014 structura rezervelor valutare administrare de cei 11 membri ai CARI (Comitetul de Administrare a Rezervelor Internationale) condusi de insusi Guvernatorul Isarescu s-a schimbat consistent. Componenta in dolari a scazut la circ 21% (de la peste un sfert), cea in euro a urcat cu aproape 10 puncte procentuale, in vreme ce ponderea celorlalte valute a coborat simtitor. In plus, expunerea BNR pe titlurile emise de alte guverrne a coborat cu aproape 5p.p., pana la 57,5%. Partea de numerar si-a redus si ea ponderea in rezervele valutare la aproape jumatate, la 17,5% (de la aproape 30% in 2013)

Sedintele Comitetului de Administrare a rezervelor internationale- CARI, dupa cum este denumit in interiorul BNR- din cadrul Bancii Centrale nu dureaza mai mult de o ora si sunt invaluite in mister.

La 31 decembrie 2014, rezervele internationale ale Romaniei insumau 35,506 miliarde de euro, din care 90,7% reprezentau rezerve valutare si 9,3% valoarea detinerilor de aur. Crestere totala in 2014: 71 milioane euro.

- Rezerva de aur s-a mentinut la circa 104 tone. Valoric,ea a crescut cu 380 milioane euro, ajungand in decembrie 2014 la nivelul de 3.29 miliarde euro. Evolutia s-a datorat unei cresteri de circa 13% a pretului aurului exprimat in euro, determinata de deprecierea monedei unice europene fata de dolarul american pe pietele internationale.

- Rezerva valutara a scazut in perioada de referinta cu 309 milioane euro, dupa ce BNR a achitat o suma consistenta (circa 4,4 miliarde echivalent euro) in contul imprumutului contractat de catre statul roman de la FMI in cadrul acordului stand-by incheiat in anul 2009, a carui rambursare se va finaliza la inceputul anului viitor.

- Beneficiile asociate mentinerii rezervelor internationale la un nivel relativ ridicat s-au dovedit a fimai mari costurilor banesti, principalul beneficiu fiind mentinerea relativ stabila a valorii leului in raport cu euro in perioade in care monedele din regiune s-au confruntat cu deprecieri considerabile. O astfel de evolutie a cursului de schimb al leului a contribuit la asigurarea stabilitatii financiare interne. Nivelul relativ ridicat al rezervelor si mentinerea de catre BNR a unei politici investitionale prudente au sustinut consolidarea credibilitatii externe a Romaniei si au creat premisele continuarii tendintei descendente a costurilor de finantare ale statului roman si companiilor autohtone, precum si ale majorarii in viitor a rating-urilor suverane.

- In ceea ce priveste costurile financiare implicate de nivelul relativ ridicat al rezervelor internationale, acestea au fost determinate de diferentialul nefavorabil intre rentabilitatea obtinuta prin plasarea activelor in valuta, in contextul evolutiilor de pe pietele financiare internationale si al politicii investitionale prudente practicate de catre BNR, si ratele dobanzilor asociate pasivelor externe ale institutiei. Economia mondiala a inregistrat in anul 2014 o crestere de 3,4%, similara celei consemnate in anul 2013.

- La nivel global, rezervele valutare s-au diminuat cu 82 miliarde dolari SUA fata de sfarsitul anului 2013, ajungand la nivelul de 11.601 miliarde dolari SUA4. China a ramas cel mai mare detinator de rezerve valutare, cu o pondere de aproximativ 33% din valoarea totala a acestora la sfarsitul perioadei de referinta, similara celei consemnate la finalul anului precedent.

- Fenomenul de incetinire a ritmului de crestere economica, observat pe ansamblul statelor in curs de dezvoltare si emergente in anul 2014, s-a manifestat inclusiv in China. In prima parte a anului, pe fondul alipirii Crimeii la Rusia si al evenimentelor din Ucraina si Orientul Mijlociu, tensiunile geopolitice au atins cote alarmante, care s-au mentinut pana la finalul perioadei de referinta. Spre sfarsitul anului, ca urmare a reducerii substantiale a pretului petrolului, s-a conturat o tendinta de realocare a venitului real dinspre tarile exportatoare de petrol inspre cele importatoare. In general, statele exportatoare de marfuri si monedele acestora au fost afectate de diminuarea considerabila a preturilor marfurilor.

- In Grecia, incertitudinea politica s-a accentuat spre finalul anului in conditiile in care numarul minim de voturi necesar in Parlament pentru alegerea unui nou presedinte nu a fost atins, ceea ce a condus, conform constitutiei, la organizarea de alegeri generale anticipate. Tendintele divergente ale principalelor economii avansate si diferentele substantiale si in crestere intre conduitele de politica monetara ale bancilor centrale din aceste state s-au aflat la baza evolutiilor consemnate de perechile valutare majore si au determinat,in anumite momente, decuplarea tendintelor manifestate pe pietele titlurilor cu venit fix din zona euro, SUA, Regatul Unit si Japonia.

- Pe ansamblul anului 2014, randamentele obligatiunilor emise de guvernele statelor-nucleu si seminucleu din zona euro, Japonia si Regatul Unit s-au diminuat, in timp ce pantele curbelor de randamente s-au aplatizat. La sfarsitul anului, ca urmare a masurilor consistente de relaxare a politicii monetare adoptate de catre BCE incepand cu luna iunie, randamentele cotate de catre dealeri la vanzare pentru obligatiunile cu grad scazut de risc denominate in euro, cu maturitati reziduale de pana la 4-6,5 ani (in functie de emitent), se situau in teritoriu negativ.

- Pe piata titlurilor de stat din SUA, au fost consemnate cresteri de randamente in segmentele de maturitati scurt si mediu si scaderi in cele lungi. Primele de risc solicitate de catre investitori pentru asumarea de expuneri fata de guvernele statelor "periferice" din zona euro, exclusiv guvernul elen, s-au comprimat.

- Pe parcursul anului, moneda europeana s-a depreciat considerabil in raport cu dolarul SUA si lira sterlina. Pe de alta parte, cotatia EUR/JPY se situa la finalul anului 2014 la un nivel similar celui de inchidere al anului precedent. In statele dezvoltate, valorile indicilor bursieri reprezentativi au inregistrat evolutii mixte in perioada de referinta - pe parcursul anului au fost marcate noi niveluri maxime istorice in SUA, Regatul Unit si Germania.

- Intr-un climat investitional extrem de incomod, cu un grad ridicat de incertitudine, s-a considerat adecvata practicarea in continuare a unui management al rezervelor internationale orientat intr-o mai mare masura inspre identificarea si valorificarea oportunitatilor aparute pe pietele financiare internationale, care sa nu pericliteze insa obiectivele BNR privind siguranta si lichiditatea investitiilor. In acest spirit, s-a optat pentru ajustarea mai activa a compozitiei valutare a rezervelor si realocarea portofoliilor dinspre titlurile de stat inspre instrumentele de datorie emise de agentii guvernamentale si institutii supranationale, care au putut fi achizitionate la randamente superioare.

- Totodata, a fost preferat un management mai dinamic in ceea ce priveste durata portofoliilor si alocarea acestora pe curba de randamente.

- Asumarea de riscuri suplimentare a fost realizata intr-o maniera prudenta si eficace, avandu-se in vedere incadrarea in obiectivele si parametrii de risc definiti prin strategia multianuala de administrare a rezervelor internationale, precum si alte dispozitii si considerente relevante. In acest sens, s-a considerat adecvata mentinerea restrictiei privind efectuarea de plasamente la contrapartide private.

- In linie cu structura valutara a pasivelor externe ale BNR, a serviciului datoriei publice si public garantate a Romaniei si a schimburilor comerciale internationale ale statului, euro si-a mentinut si in anul 2014 ponderea dominanta in totalul rezervelor valutare (75,0%), pozitia urmatoare revenind dolarului SUA cu 21,4%

- Rentabilitatea obtinuta prin fructificarea rezervelor valutare a crescut in perioada de referinta, de la nivelul de 0,07% consemnat in anul precedent pana la 0,17%. In acelasi interval de timp, veniturile totale aferente activitatii de administrare a rezervelor s-au majorat de la 24 milioane euro la 53 milioane euro.

- Ca rezultat al unor decizii adecvate de natura tactica si activa, portofoliile gestionate de BNR au inregistrat performante superioare in raport cu portofoliile de referinta. Astfel, rentabilitatea anuala a portofoliilor BNR denominate in euro si dolari SUA s-a situat la nivelul de 0,22%, respectiv 0,15%, in timp ce portofoliile de referinta (indicii Bank of America Merrill Lynch, formati din titluri de stat purtatoare de cupon, cu maturitati reziduale de pana la un an) au inregistrat o rentabilitate de 0,16% pentru euro si de 0,11% pentru dolarul SUA. Portofoliul denominat in lire sterline a consemnat, de asemenea, o performanta relativa pozitiva.