Cand Elena a luat imprumutul de la BCR ca sa-si refinanteze un credit de nevoi personale si altul ipotecar detinut la aceeasi banca, nu se gandea o clipa ca va ajunge sa-si vanda in pierdere casa si sa se mute la socri numai ca sa incheie relatia cu banca. A trecut prin momente umilitoare, unul dintre acestea fiind atunci cand a cerut o stampila pe un document al bancii, iar functionara i-a aruncat pur si simplu foile pe jos in birou, poveste Elena, dezamagita de modul in care reprezentantii bancii se lauda cu "generozitatea" ofertelor. In aprilie 2014, Elena mai avea de dat bancii 49.940 de euro din 51.000 euro cat luase in august 2008. Pretul cu care si-a vandut casa, cu tot ce era inauntru, a fost de 46.000 de euro. Diferenta de 4.000 de euro a dat-o bancii din imprumuturi de la prieteni, iar Statul i-a mai perceput si un impozit de 1000 de euro. "65% dintre clientii reprezentati de casa de avocatura Piperea si Asociatii s-au retras din litigiile initiate", au transmis oficialii BCR

- BCR: 65% dintre clientii reprezentati de casa de avocatura Piperea si Asociatii s-au retras din litigiile initiate

"65% dintre clientii reprezentati de casa de avocatura Piperea si Asociatii s-au retras din litigiile initiate; clientii care au acceptat oferta initiala de negociere a bancii, au beneficiat de o scadere a dobanzii de la un nivel mediu de 10.75% (feb 2010) la 5.99% (2015). In anii 2010/2011 BCR a facut oferte de negociere pentru intregul grup de clienti, oferte repetat respinse de casa de avocatura ca reprezentant legal al clientilor, sub insistenta echivalarii Dobanzii de Referinta Variabila (DRV) cu EURIBOR. Strategia ulterioara si justificabila a bancii a fost aceea de a face oferte individuale; jumatate dintre acestea au avut succes, jumatate au fost respinse in urma consilierii casei de avocatura in directia continuarii proceselor.

Acuzatiile legate de inflexibilitatea bancii sunt total nejustificate considerand ca numai in perioada 2010-2015 BCR a inregistrat un numar de peste 10.000 renegocieri si ajustari ale costurilor creditelor garantate si peste 100.000 de ajustari ale costurilor creditelor negarantate (refinantari efectuate la dobanzi mai mici in medie cu 5 puncte procentuale)

Solutia pronuntata de Inalta Curte si Justitie in dosarul 51316/3/2010 in recurs la data de 20.10.2015 nu este inca redactata, insa principala solicitare privind inlocuirea clauzei relative la dobanda (in sensul ca dobanda sa fie formata din marja fixa initial stabilita + EURIBOR / ROBOR) a fost respinsa irevocabil. In termeni simpli, cinci ani de judecata s-au soldat cu un rezultat negativ referitor la asteptarile de nivel al dobanzii, desi clientii au putut beneficia de oferte concrete de intelegere amiabila atat la inceput si in mod permanent pe parcursul celor 5 ani. Aceste oferte sunt disponibile clientilor chiar si in acest moment la 4.95% (dobanda fixa pe 5 ani) sau 5.45% (dobanda fixa pe 10 ani) - ceea ce consideram a fi printre cele mai bune niveluri de dobanzi disponibile pe piata", arata BCR intr-un comunitat transmis marti HotNews.ro

"Pana in 04.04.2014 vreau sa mentionez ca singura perioada in care am avut intarziere mai mare de 30 de zile a fost perioada in care statul a intarziat la randul lui sa-mi achite indemnizatia de cresterea a copilului. De atunci am achitat sumele incadrandu-ma in cele 30 de zile si platind fiecare majorare de intarziere", spune Elena.

La fel de nemultumita de ofertele generoase ale BCR este si Cristina, o veche clienta a bancii (era la al treilea credit acolo). "De fiecare data cand contractam un produs bancar, alegeam cea mai mare banca din sistem tocmai pentru a fi ferita de practici incorecte", spune Cristina, care a luat un credit Divers Extra de nevoi personale in lei, pe o perioada de 10 ani, cu dobinda de referinta administrata BCR. Nu avea cum sa aleaga o dobinda influentata de un indice de referinta transparent, Robor sau Euribor, pentru ca in oferta nu exista decit dobinda de referinta BCR (administrata) si dobinda de referinta BCR (variabila).

Iar in situatii relativ apropiate cu cele ale Elenei si Cristinei sunt alte cateva sute de persoane, care nu pricep in ce consta de fapt generozitatea bancii.

- Dupa cinci 5 ani de proces, s-a obtinut victoria. Nu se stie in mod clar a cui e de fapt

Saptamana trecuta, avocatul clientilor, Gheorghe Piperea,anunta pe Facebook victoria impotriva bancii. La numai cateva zile, avocatul bancii, Ana Diculescu Sova, interpreta aceeasi decizie in favoarea BCR.

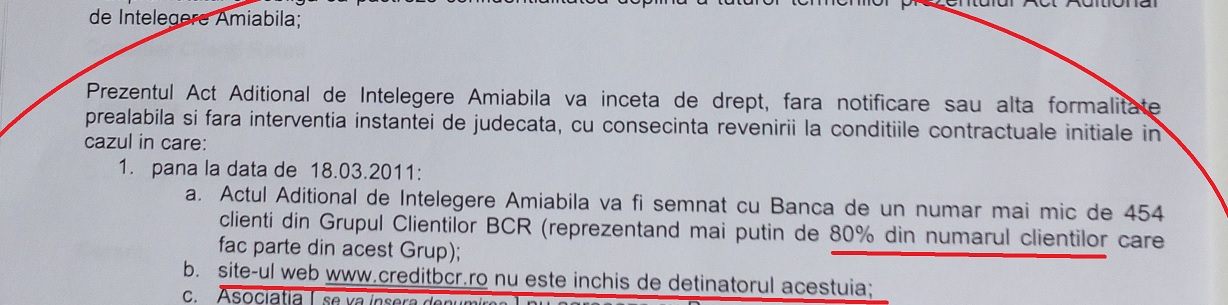

In "generoasa" oferta initiala a bancii, cea din 2011, se spunea negru pe alb: "Intelegerea Amiabila (dintre BCR si client - n.red) va inceta fara notificare sau alta formalitate prealabila si fara interventia instantei, daca: 1. pana in martie 2011 nu semneaza cel putin 80% dintre clienti ca sunt de acord cu propunerea BCR, 2. site-ul www.creditbcr.ro nu este inchis, sau daca este redeschis ulterior.

Desi BCR a respins complet dorinta clientilor de a ajunge la o intelegere mediata de avocat, totusi a ales sa negocieze in timpul procesului, in martie 2011, cu terte persoane fara mandat si fara stiinta sau acordul avocatului si a celor in numele carora s-a facut negocierea, spun impricinatii. In "generoasa" oferta initiala a bancii, cea din 2011, se diminua doar marja bancii de la 9-10% la 6-7%, restul clauzelor raminind neschimbate si nu numai abuzive, dar si jenante pentru BCR, au fost scoase din actul aditional trimis apoi clientilor de catre BCR in martie 2011, dar au fost inlocuite cu:

1. Prezentul Act Aditional de Intelegere Amiabila va inceta de drept, fara notificare sau alta formalitate prealabila si fara interventia instantei de judecata [...] oricand dupa data semnarii prezentului Act Aditional de Intelegere Amiabila:

a. Imprumutatul initiaza noi litigii, proceduri administrative sau de alta natura impotriva Bancii decurgand din prevederile prezentului Contract de Credit;

Imprumutatul divulga prin orice modalitate in tot sau in parte continutul Actului Aditional de Intelegere Amiabila.

- Scurta cronologie a lucrurilor

2008. Criza si scaderea Robor

Odata cu criza, au aparut si problemele. Incepind din septembrie 2008 si pina in iunie 2010, data aparitiei OUG50/2010, indicele Robor a scazut de la 11.92% la 7.09%, deci cu 4.83 puncte procentuale. Cu toate acestea, Dobanda de Referinta Administrata (DRA) a crescut in noiembrie 2008, de la 13.05% la 14.10% ( cu 1.05 puncte procentuale). Dobinda creditului = 16.15% ( DRA + 2.05% marja fixa).

"Intrebarile adresate consilierului de credite referitoare la variatia Robor 6M versus DRA au ramas fara raspuns, explicindu-mi-se ca este criza si ca din acest motiv DRA nu scade. La un moment dat din cauza pierderii locului de munca am fost nevoita sa aplic pentru o perioada de gratie de 6 luni, in care sa platesc doar comisionul de risc si cel de administrare", explica Cornelia.

2010 . Aparitia OUG 50/2010

"Dupa citirea acestei ordonante si vazind ca se aplica si creditelor in derulare, am solicitat bancii aplicarea prevederilor acesteia si in cazul contractului meu. Raspunsul directorului de sucursala a fost sa nu imi bat capul, pentru ca tocmai au avut o intilnire convocata de top managementul BCR si ca au informatii clare ca aceasta ordonanta nu se va aplica. Aceasta discutie a avut loc in iulie 2010", mai povesteste clientul bancii.

In 24 august 2010, cu putin timp inainte de a se incheia termenul in care BCR era obligata prin OUG 50/2010 sa puna in aplicare prevederile acesteia, BCR a trimis notificare de chemare la banca pentru semnarea noului act aditional, altfel se considera intrat in vigoare prin acceptare tacita.

Am fost la banca pentru a cere acest act aditional, dar raspunsul a fost ca doar in perioada 13-19 septembrie este pus la dispozitia clientului, asa cum este mentionat si in notificare. Inclusiv in raspunsul primit la notificare trimisa prin platforma sesizari a BCR este acest raspuns. Intr-un final, am intrat in posesia acestui act aditional in data de 10 septembrie 2010.

Modificarea importanta adusa prin acest act aditional NU era numai transparentizarea dobinzii, asa cum cerea OUG50/2010, prin raportarea la un indice international, nu intern, ci modificarea marjei fixe din contractul semnat initial, de la 2.05% la 8.93% ( 6.88 puncte procentuale).

Oferta primita de la BCR in aprilie 2011

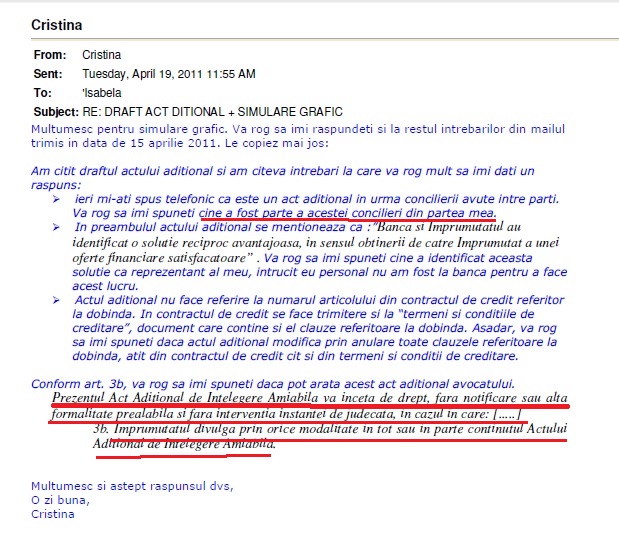

In timpul procesului, o terta persoana a "negociat" contractele noastre, fara stiinta si fara acordul nostru. Cu toate acestea, BCR a transmis informatii personale catre o terta persoana. Apoi a trimis-o si pe email. "Am trimis email catre banca prin care solicitam sa mi se comunice cine a negociat in numele meu si prin ce document a probat acest lucru. De asemenea, intrebam daca pot arata acest document avocatului. Nici pina in ziua de azi nu am primit raspuns la aceste intrebari", povesteste Cristina.

Discutiile cu banca se duceau cu mari dificultati, intrucat fie reprezentantii BCR refuzau sa raspunda intrebarilor pe motiv ca reprezentantii clientilor nu erau mandatati, fie din diverse alte motive.

La solicitarea trimisa de Casa de Avocatura Piperea si Asociatii de conciliere inainte de depunerea cererii de chemare in judecata, in octombrie 2010, raspunsurile punctuale ale reprezentatilor BCR au fost:

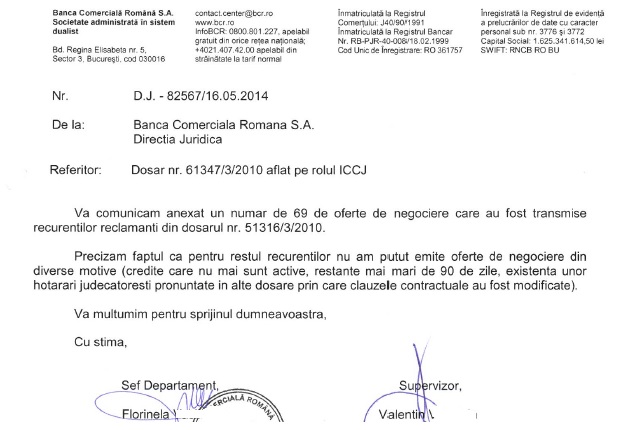

Sarim in 2014, cand, dupa tone de discutii si negocieri, banca anunta casa de avocatura ca a trimis direct clientilor, nu prin avocat, asa cum ar fi fost normal, noile oferte. O parte din clienti spun insa ca la ei nu a ajuns nicio asemenea oferta, desi erau pe lista celor carora banca afirmase ca le-ar fi trimis.

br>

"Va rog sa observati ca nici macar in 2011, la aproape un an de la intrarea in vigoare a OUG 50/2010, BCR a continuat sa imi propuna un document prin care comisionul de risc si de administrare se calculeaza tot la valoarea creditului, NU la soldul creditului. Nu am acceptat acest act aditional, intrucit nu am considerat echitabile obligatiile mele in comparatie cu cele ale bancii. "Imprumutatul se obliga sa nu initieze in viitor nicio alta procedura administrativa, litigioasa sau de alta natura impotriva Bancii care isi gaseste temeiul in prevederile prezentului Contract de Credit; Imprumutatul se obliga sa pastreze confidentialitatea deplina a tuturor termenilor prezentului Act Aditional de Intelegere Amiabila", mai spune Cristina.

Cristina nu vrea nici modificarea contractului, dar nici sa-l rezilieze: "Vreau ca BNR sa fie institutie de control si supraveghere. Vreau ca ANPC sa aplice legea pentru toti comerciantii si sa raspunda la sesizarile consumatorilor. Eu am o reclamatie din 15.10.2010 care nici pina azi nu a primit raspuns, desi am trimis citeva mesaje de solicitare a rezolvarii acelei sesizari. Vreau ca directivele europene sa fie implementate ad-literam si in Romania. Vreau ca noile modificari aduse legii 193/2000 sa ramana asa cum au fost date de legislativul tarii, nu asa cum doresc bancherii, adica reprezentantii unor societati comerciale, sa le modifice. Impactul financiar si social este suportat de noi, nu de banci. Nu accept sa fiu amenintata de BCR ca mi se declara scadenta anticipata pentru ca nu accept semnarea unui contract de 69 de pagini, contract care nici macar nu mi se arata, ci il gasesc eu pe internet si aflu de fapt despre ce este vorba in realitate", maoi spune Cristina.

Povestea Elenei

"Cu buna credinta am semnat contractul si am investit o parte din suma refinantata in renovarea apartamentului pe care il cumparasem in 2005 cu credit de la BCR. In 2009 ianaurie, dupa ce am nascut, am asteptat sa incasez 3 luni indemnizatia de crestere copil (caci asa e regula cu statul), perioada in care am fost sunata de cei de la BCR ca depaseam scadenta. Am explicat situatia mea angajatului BCR care mi-a explicat ca e bine ca stie ca sa nu ma mai deranjeze si sa achit dupa aceste 3 luni. Nu mi s-a spus sa fac amanare la plata sau orice alta solutie prin care sa nu intarzii la plata. Drept urmare, in luna aprilie, m-am trezit cu instiintare de executare ca nu aveam rata de 3 luni achitata. M-am imprumutat de bani si am achitat sumele restante, insa am fost introdusa in CRB ca si rau platnic. Acest lucru a atras mai tarziu imposibilitatea refinantarii la alta banca.

In 2010 dupa numeroase incercari de a putea face ceva in privinta ratelor care crescusera foarte mult am obtinut numai o reesalonare. Timp de un an am achitat numai dobanda, iar rata s-a mutat la sold-ul creditului ceea ce a facut ca in 2011 sa achit lunar si mai mult ca inainte. Acest risc de a ajunge dupa o perioada de 1 an sa achit mai mult ca inainte l-am cunoscut si asumat dar, dobanda creditului crescuse nejustificat de mult.

In aprilie 2011 (nu mi se terminase perioada de rescadentare) am primit din partea bancii, dupa ce am intrat in proces urmatoarea oferta:

From: Adriana ...

Sent: 11 aprilie 2011 14:13

To: 'elena...@yahoo.com'

Subject: Oferta credit BCR

Buna ziua,

In atasament se afla draftul actului aditional. Oferta este valabila pana la data de 21.04.2011 si va intra in vigoare dupa incetarea tratamentului de restructurare. Oferta BCR: MARJA 6.5+ EURIBOR 6 M 1.379=7.879. Va rog sa imi confirmati primirea acestui e-mail si in momentul in care va hotarati sa imi comunicati decizia.

Multumesc

Adriana .., Consilier client retail, Sucursala .... - Bucuresti

"Nu am fost de accord cu aceasta oferta. La momentul ofertei, euribor era undeva la maxim 1 puncte procentuale iar daca ar fi ajuns iar la nivelul din 2009 as fi avut aceeasi dobanda de aproximativ 12%. Nu mi s-a parut corecta oferta si am refuzat dar nu inainte de a mai incerca sa aflu un raspuns corect din partea bancii.", spune Elena, care a cerut explicatii la oferta.

From: Elena...

To: Adriana

Sent: Wednesday, April 13, 2011 1:17 PM

Subject: Re: Oferta credit BCR

Buna ziua

V-am trimis ieri un e-mail in care va solicitam cateva lamuriri. Astazi am incercat sa va contactez telefonic dar nu am reusit sa dau de dumneavoastra. Va rog mult cand aveti timp sa imi dati un telefon sau sa-mi raspundeti la mail.

MARJA 6.5+ EURIBOR 6 M 1.379=7.879 reprezinta DAE sau mai sunt si alte costuri si comisioane nementionate?

Daca este posibil care ar fi conditiile de incadrare pentru o mai buna reducere a marjei cu mentiunea ca pe anul 2010 eu nu pot aduce fisa fiscala ci doar adeverinta de la Stat prin care se mentioneaza ca am incasat Indemnizatia de crestere copil in valoare de 1360 ron lunar si a fost incasata in cont BCR ca de altfel si salariul sotului care tot in conturile BCR a fost incasat.

Multumesc anticipat, Thanks for reading, Yours truly,Elena ...

- In septembrie 2011, dupa refuzarea actului aditional prin care marja ni se impunea undeva la 9 puncte plus euribor, ea a cerut ramanerea la contractul initial mai ales ca expira si perioada de reesalonare. "Am cerut ofiterului de credit sa stiu care va fi din septembrie situatia", arata clienta.

Raspuns:

From: Adriana...

To: Elena...

Sent: Tuesday, September 20, 2011 6:07 PM

Subject: RE: rata scadenta

Buna ziua,

In atasament aveti noul grafic. In data de 24 septembrie suma de plata este 518.12 euro, si incepand cu 25.10.2011 rata este 540.28 euro, valabila pana la data de 19.03.2012 cand in functie de evolutia EURIBOR 6 LUNI se va modifica.

Multumesc

Adriana .., Consilier client retail, Sucursala .... - Bucuresti

Insa am continuat sa sper la o intelegere si o oferta corecta si am cerut din nou bancii o renegociere a dobanzii in luna noiembrie 2011. Dupa concediul de crestere copil m-am angajat imediat cei drept pe un salariu mai mic. Am trimis bancii situatia si aceasta ¬intelegere¬ a venit sub forma raspunsului de mai jos:

From: Adriana ....

To: Elena .....

Sent: Tuesday, November 8, 2011 11:04 AM

Subject: RE: date pentru punctaj

Buna ziua,

Am efectuat incadrarea cf datelor de mai jos si o ajustare de costuri nu este posibila deoarece veniturile sunt prea mici.Exista posibilitatea sa mai aduceti 2 coplatitori, interni sau externi, adica si persoane care nu gospodaresc la aceeasi adresa cu dvs sau care nu sunt rude, astfel incat cu veniturile lor sa va incadrati.

In cazul in care nu se pot aduce coplatitori puteti opta pentru un tratament de reesalonare, respectiv extinderea perioadei de creditare astfel incat sa rezulte o rata lunara mai mica. Perioada maxima pana la care puteti prelungi este de aproximativ 35 de ani. Momentan mai aveti de plata 21 ani si 9 luni, deci puteti prelungi creditul cu maxim 13 ani si 3 luni.

La perioada maxim prelungita rezulta o rata lunara de 503.5 euro.

Multumesc

Adriana .., Consilier client retail, Sucursala .... - Bucuresti

"Nu am avut niciun rezultat. Am continuat sa achit ratele. Intarziam dar nu mai mult de 30 de zile. Reuseam sa nu mai intru in baza de date ca rau platnic. Si nu eram. Intre timp, deoarece greutatea ratelor era de nesuportat am fost nevoiti sa punem apartamentul in vanzare.

In 2013 am incercat din nou sa gasim o solutie cu banca in vederea micsorarii dobanzii. O perioada de 7 luni eu nu am avut un loc de munca si iarasi ne-a fost greu sa achitam cei 540 de euro lunar. Dar am achitat asa cum am putut ca sa nu fim ¬rau platnici¬", mai spune Elena.

- "Am trecut peste jignirea unei colege a dumneavoastra care, in 2010, mi-a aruncat efectiv foile pe care cerusem sa mi se puna o stampila, de am fost nevoita sa le adun de pe jos"

In iunie 2013 am insistat

From: Elena...

To: "Adriana......@bcr.ro

Sent: Thursday, June 13, 2013 12:06 PM

Subject: Fw: ajustare dobanda

Buna ziua

Revin cu e-mail-ul la dumneavoastra in speranta ca voi gasi o cale de dialog normala.

V-am rugat sa-mi faceti o evaluare aproximativa a sanselor de a-mi micsora dobanda creditului. Mi-ati spus ca nu am venituri si sunt titulara contractului. Totodata v-am mentionat in e-mail-urile anterioare ca voi avea un nou contract de munca incepand cu luna iunie sau iulie, si v-am spus care sunt veniturile.

Nu v-am cerut sa o micsorati maine, am cerut doar un raspuns din partea dumneavoastra pentru a-mi analiza sansele pentru o dobanda mai mica. Stiu in mare care sunt cerintele, tocmai de aceea am fost sincera cu dumenavoastra si v-am explicat situatia asa cum este, in speranta ca voi gasi o cale sa imi achit in continuare obligatiile financiare catre institutia la cate

dumneavoastra la timp, asa cum o fac din 2005 incoace.

Tot ce v-am cerut este un calcul aproximativ ca sa stiu daca merita efortul de a face acest lucru.

Ca si client bun platnic din 2005 pana acum de cand am credite la BCR am parte de o mare lipsa de respect in a-mi oferi sprijin atunci cand vin si va spun ca intampin greutati la plata ratelor. Nu mi se ofera solutii sau macar sansa la un dialog civilizat.

Cand intarzii 15-20 zile la plata ratelor (asta se intampla doar de 2 luni) sunt sunata de angajati care imi reproseaza ca nu-mi respect contractul. Faptul ca intarzii si platesc penalizari conform contract, penalizari pe care le achit si mi le asum si nu le comentez, asta nu da dreptul nimanui sa-mi spuna ca nu-mi respect contractul.

Stimata doamna, Nu sunt un client care a luat credit de consum cu buletinul. Sunt un client care a luat credit in 2005 si a refinantat in 2008 tot cu BCR, avand incredere in aceasta banca. Nu va pot exprima dezamagirea pe care o am atat in privinta Institutiei Bancare la care lucrati cat si a anumitor angajati. Am trecut peste jignirea unei colege a dumneavoastra care, in 2010, mi-a aruncat efectiv foile pe care cerusem sa mi se puna o stampila a bancii de am fost nevoita sa le adun de pe jos. Sunt un om civilizat care cere o solutie in a-si achita mai usor ratele. In speranta ca voi avea un raspuns..."

In urma acestui e-mail am obtinut o intalnire cu directorul sucursalei. Mentionez ca a fost singurul angajat care a avut o atitudine pozitiva, dar nu au fost gasite solutii concrete si am inceput demersurile in vederea gasirii unui comparator pentru a putea scapa de acest credit.

- Concluzie: Deocamdata, povestea se termina in coada de peste

Institutia de credit a pierdut primul proces colectiv prin decizie definitiva a Inaltei Curti de Casatie de Justitie in fata avocatului Gheorghe Piperea. ICCJ constata si nulitatea absoluta partiala a clauzei privind dobanda, in partea privind dobanda de referinta variabila, precum si orice alta clauza care permite B.C.R. S.A. modificarea unilaterala a cuantumului dobanzii. Obliga B.C.R. S.A. sa modifice contractele incheiate cu reclamantii ca urmare a constatarii nulitatii absolute partiale a clauzei privind dobanda, precum si sa emita noi grafice de rambursare in urma acestei modificari

"Am infrint BCR in primul dosar colectiv privitor la clauzele abuzive. Irevocabil. Azi se fac fix 5 ani fara 5 zile de la demararea acestui dosar. Toata apa din Amazon nu va fi suficienta pentru a stinge vapaia care urmeaza. Multumesc celor din aceasta prima alianta procesuala care au ramas alaturi de mine pina la capat. Si care au avut incredere in mine si in echipa mea. Si care acum isi vor primi rasplata atit de mult asteptata", a scris pe Facebook avocatul Gheorghe Piperea.

De cealalta parte, Ana Diculescu Sova spune ca lucrurile nu stau asa cum le prezinta Piperea. "Clientii BCR ar putea avea o surpriza, iar anunturile facute de avocatul Gheorghe Piperea pe pagina sa de Facebook ar putea fi inselatoare", crede Ana Diculescu Sova, partener al casei de avocatura NNDKP, care apara in instanta BCR. "Nu comentez declaratiile domnului Piperea. Este dreptul si este riscul fiecaruia sa declare ceea ce considera de cuviinta. Cu privire la hotararea Inaltei Curti de Casatie si Justitie insa, lucrurile nu stau chiar asa cum sugereaza aparentele. E de fapt o victorie a la Pyrrhus. Cererea lor principala a fost respinsa", a declarat pentru HotNews.ro Diculescu Sova. Ea a mai spus reporterului HotNews.ro ca inlaturarea sintagmei "dobanda variabila" trimite la negocieri intre clienti si banca. "Asta pentru ca dobanda - care este de fapt pretul banilor - trebuie negociata. Acest lucru este deja statutat intr-o hotarare a Curtii Supreme de catre un judecator care a facut parte si din completul de luni", mai spune ea.

"Dobanda nu poate fi decat negociata, chiar daca se declara (prin instanta-n.m.DP) nulitatea partiala a clauzei", mai precizeaza avocatul BCR.

Ramane de vazut cine va avea in final dreptate, insa cred ca unii functionarii bancari s-ar putea apleca cu mai multa bunavointa la problemele clientilor buni platnici, dar care sunt nemultumiti de lipsa de transparenta a contractelor de credit.