Situatia sectorului bancar din perioada 2008-2015 indica o evolutie favorabila din punct de vedere concurential in sectorul bancar romanesc, se arata intr-un raport publicat joi de catre Consiliul Concurentei. Potrivit documentului, dintre cele 40 de institutii de credit de pe piata, 10 detin cote de piata de peste 3%, 10 au cote de piata situate intre 1%-3%, iar restul de 20 detin cote de piata mai mici decat 1%. Primele zece institutii de credit au avut cumulat o cota de piata relativ constanta, intre 77,8% si 78,4%, valoarea inregistrata la finalul anului 2014 fiind de 78,1%, in scadere fata de anul 2013. In perioada analizata, indicele de concentrare pe piata (HHI) a scazut semnificativ din 2008 in 2009, in perioada de inceput a crizei, dupa care aceasta s-a stabilizat in intervalul 834 - 856. La finalul anului 2014, valoarea indicelui a fost de 785, cea mai scazuta din ultimii ani.

Tradus in limbaj comun, asta inseamna ca sistemul bancar are un grad mic spre mediu de concentrare, ceea ce indica un grad relativ ridicat de concurenta. Cu toate acestea, pentru o interpretare mai buna a gradului de concurenta trebuie analizati si alti indicatori, cum ar fi mobilitatea clientilor bancari.

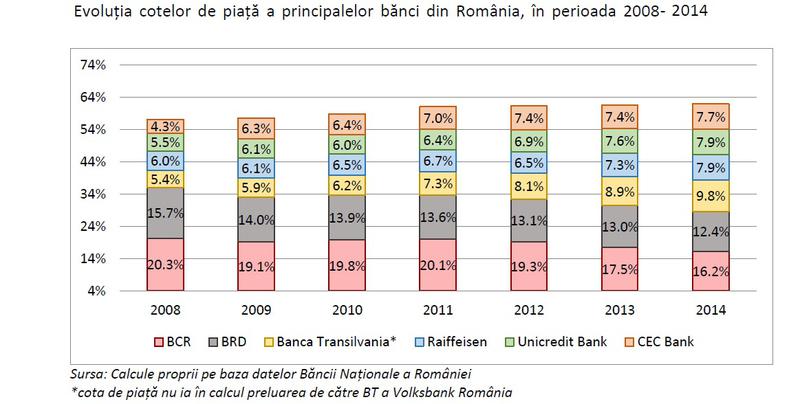

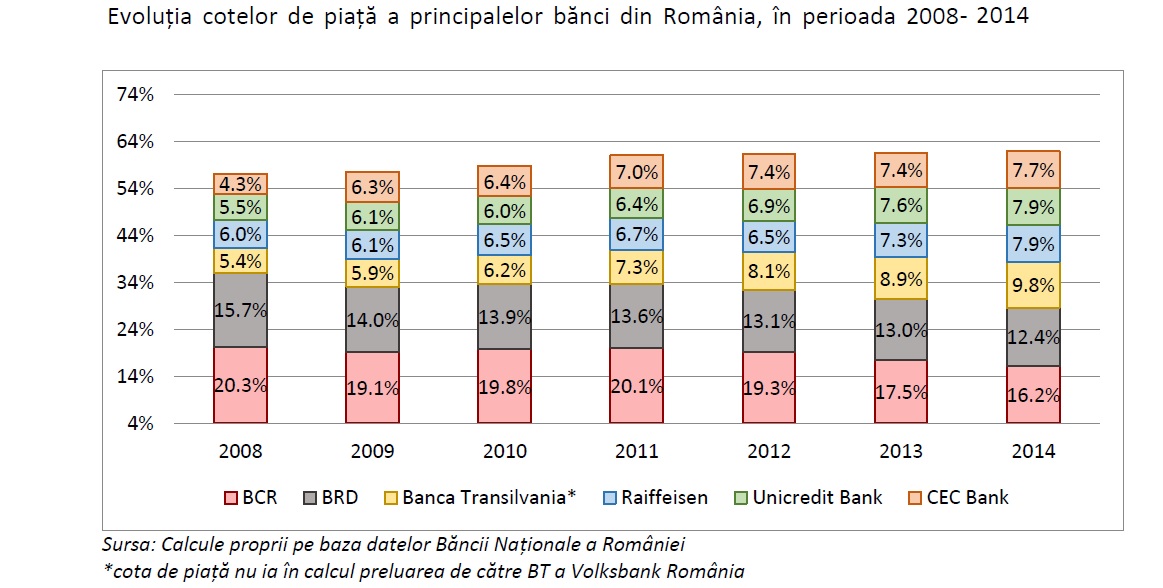

Din graficul de mai sus se observa o diferenta mare intre primii doi jucatori - BCR si BRD- si ceilalti, diferenta care s-a erodat in timp. Din punct de vedere al gradului de concentrare, principalii doi jucatori au pierdut cota de piata in detrimentul urmatorilor. De asemenea, la finalul anului 2014, primii 7 jucatori de pe piata detineau impreuna aproximativ 67% din piata, in timp ce urmatorii 33 detineau aproximativ 33%18.

Primele doua banci mari, respectiv BCR si BRD, au avut in ultimii sase ani cote de piata cuprinse intre 18-20% (BCR) si 14-16% (BRD) si domina, in mod evident, mediul bancar romanesc in fiecare categorie importanta (credite, depozite, active, capital). A treia banca este Banca Transilvania cu o cota de piata de aproximativ 10%. Aceasta a achizitionat Volksbank Romania, banca care se situa la momentul achizitiei pe locul 9 in topul bancilor. Urmatoarele banci din punctul de vedere al dimensiunii (Raiffeisen Bank, Unicredit Bank si CEC Bank) au cote de piata aproape egale, situate intre 7-8%, cote ce se pastreaza relativ constante. Cota de piata ramasa este foarte fragmentata intre celelalte 34 de banci.

Dintre cele 40 de banci active de pe piata, statul detine doua banci, si anume CEC Bank cu o cota de piata de aproximativ 7,7% in 2014, respectiv EximBank cu o cota de piata in 2014 de aproximativ 1,1%.

Activitatea de creditare

Activitatea de creditare este cea mai importanta activitate a institutiilor de credit din tara noastra. Rata creditelor neperformante s-a aflat in continua crestere din 2008 pana in martie 2014. Acest fapt se datoreaza in primul rand crizei economice ce a facut ca volumul mare de credite acordate in perioada 2005-2008 sa devina neperformante. Acest lucru a afectat deopotriva populatia si sectorul bancar, rata creditelor neperformante ajungand in martie 2014 la 22,23 %.

In 2015 se observa o scadere a numarului acestor credite, in prezent nivelul acestora fiind de 12,8% din totalul creditelor acordate. Incepand cu luna martie 2014, in urma recomandarilor BNR institutiilor de credit, a fost initiat procesul de scoatere in afara bilantului a creditelor neperformante necolectabile. Acest proces a fost considerat o conditie necesara pentru reluarea sustenabila a creditarii.

Incepand cu luna septembrie 2014, numarul depozitelor atrase de la clienti a devenit mai mare decat numarul creditelor acordate de catre banci. Astfel, in luna iunie 2015, valoarea raportului dintre cei doi indicatori era de 0,93.

Depozitele in lei au avut o crestere din 2008 pana in 2014, respectiv de la 138,1 la 184,7 mld. Lei, urmate de o scadere in ultimul an, pana la 170,5 mld. lei.

In ceea ce priveste depozitele in valuta, acestea au avut o crestere semnificativa din 2008 pana in 2012, respectiv de la 128,5 la 151,1 (mld. lei), urmate de o scadere in perioada 2012-2015, pana la 139,2 (mld. lei). Cel mai mare ecart dintre cele doua a fost atins in anul 2014, in 2015 observandu-se o reducere a acestuia datorata redresarii depozitelor in valuta.Aceste scaderi ale depozitelor din ultimul timp, se datoreaza in special dobanzilor foarte mici oferite de catre institutiile de credit, atat pentru depozitele constituite in lei, cat si pentru cele constituite in valuta.

Din analiza evolutiei marjelor de dobanda intre creditele si depozitele in sold si cele noi pentru populatie, rezulta urmatoarele:

- diferenta dintre marjele credite - depozite in sold si cele noi, denominate in euro, se mentin mai ridicate decat valorile credite - depozite denominate in lei in perioada 2011-2013 si mai mici intre 2013-2015;

- in anul 2013 a avut loc o scadere puternica a acestor marje in euro, concomitent cu cresterea marjelor in lei, expresie a intensificarii concurentei pe partea atragerii de resurse (depozite) la nivelul intregului sector;

- in ultima parte a perioadei analizate se observa o tendinta de scadere a diferentei dintre nivelul dobanzii la credite si depozite in sold si noi, denominate in euro, spre deosebire de cele denominate in lei, care manifesta o tendinta descrescatoare, o posibila cauza fiind politica Bancii Nationale a Romaniei (BNR) de a stimula creditarea in moneda nationala in detrimentul creditarii in valuta;

- evolutia spread-ului ratei medii de dobanda a creditelor fata de depozite este influentata de evolutia pietelor financiare (costul resurselor de finantare, riscul de tara etc.) dar si de nivelul de concurenta in sector;

- cresterea gradului de concurenta in acest sector ar trebui sa determine inregistrarea unui trend descendent al spread-ului de dobanda la creditele in sold fata de depozitele in sold pana la un nivel la care ar trebui sa se stabilizeze.

In ceea ce priveste evolutia marjelor de dobanda intre creditele si depozitele in sold si cele noi pentru societati nefinanciare, se pot observa urmatoarele:

- la finalul anului 2012 a avut loc o scadere a acestor marje, mai ales la cele in euro, expresie a intensificarii concurentei pe partea atragerii de resurse (depozite) la nivelul intregului sector, urmate de o crestere in anul 2014;

- in perioada 2010-2011, diferentele de marje in euro dintre credite si depozite au fost foarte mici, luand atat valori pozitive, cat si negative;

- incepand cu ianuarie 2014, nivelul marjelor credite-depozite noi a fost mai mare decat cele aflate in sold, ceea ce poate semnifica o scadere a nivelului concurentei din sector.

- dupa o perioada de aproximativ 3 ani in care spread-ul ratei medii de dobanda a creditelor in EUR fata de depozitele in EUR a scazut treptat (reducerea a fost mai accentuata in cazul clientilor persoane fizice), in 2013 valoarea acestuia a crescut;

- spre deosebire de situatia marjei de dobanda dintre creditele si depozitele in sold in lei, pentru marja de dobanda dintre creditele si depozitele in sold in valuta se observa ca institutiile de credit au obtinut un profit per unitatea monetara mai mare in cazul resurselor atrase de la societatile financiare si plasate tot in cadrul clientilor societati nefinanciare;

- in 2015, marjele de dobanda intre creditele si depozitele in sold si cele noi, in lei, sunt in scadere fata de cele in euro;

- pe parcursul anului curent, marja de dobanda dintre creditele si depozitele in sold si cele noi, in lei, este mai mica decat cele in euro.

Cel mai frecvent utilizati indici financiari de catre banci, pentru stabilirea nivelului dobanzilor variabile, sunt ROBOR 3M si ROBOR 6M. ROBOR este rata dobanzii la depozitele plasate. In calculul dobanzilor variabile in euro ale creditelor cei mai utilizati indici sunt Euribor 3M si Euribor 6M. Indicele Euribor este stabilit in urma unui sondaj in randul a 39 de banci, care trebuie sa prezinte estimari privind costul finantarii reciproce in euro pentru perioade de la o zi la un an.

Evolutia dobanzilor de referinta, in special ROBOR, a condus la scaderea per ansamblu a costurilor creditarii, fapt care nu a condus insa si la o relansare a creditarii datorita persistentei incertitudinilor macro-economice si a unei perceptii prudente in randul consumatorilor si investitorilor asupra mediului economic.

Reducerile succesive ale ratei dobanzii cheie au condus la scaderea constanta ale celor doi indici financiari. Ca urmare a acestor reduceri, cei doi indici au atins valori minime istorice pe parcursul anului 2015, astfel, in luna septembrie a anului curent, ROBOR(3M) inregistra valoarea de 1%, in timp ce nivelul indicelui ROBOR(6M) a fost de 1.48%.

Concluziile raportului

Situatia sectorului bancar din perioada 2008-2015 indica o evolutie favorabila din punct de vedere concurential in sectorul bancar romanesc. In ultimii 4 ani se observa o tendinta de reducere a diferentialului dintre dobanda la credite si cea la depozite. De asemenea, indicii de concentrare arata un grad mic spre mediu de concentrare in sector.

Cresterea restrictivitatii standardelor de creditare nu reprezinta in sine un element de ingrijorare privind concurenta in sectorul bancar, dar coroborarea sa cu un nivel ridicat al gradului de indatorare a clientilor conduce la reducerea gradului de mobilitate a clientilor. Asa cum se cunoaste, un nivel crescut al gradului de mobilitate a clientilor este efectul unui mediu concurential normal, iar scopul legislatiei de concurenta, precizat si de art. 1 din Legea concurentei, il reprezinta tocmai mentinerea si stimularea concurentei si a unui mediu concurential normal, in vederea promovarii intereselor consumatorilor.