Cazurile sunt reale. Ionescu si Popescu si-au luat amandoi locuinte pe credit in 2007. Au dat avans cate 10.000 de euro-si aceia luati sub forma unui credit de nevoi personale, dupa care s-au imprumutat cu cate alti 60.000 de euro de la cate o banca. Ambii au salarii medii, din care dupa ce achita ratele, le nmai raman in cel mai bun caz bani de utilitati, intretinere si mancare. "Daca apare maine legea darii in plata, sunt primul care da cheia bancii", spune Ionescu. "M-am gandit mult la legea asta si cred ca n-o sa renuntam la casa, chiar daca mai aman cate o luna plata ratei", spune Popescu. Culmea, amandoi au dreptate.

"Sotia a ramas fara serviciu si numai eu aduc bani in casa", spune Ionescu. Cei doi isi luasera un apartament de doua camere in Berceni, au facut un copil si tot venitul lor ii reprezinta cei 800 de euro pe care ii castiga dl Ionescu. S-a imprumutat in chf, la fel ca si Popescu, iar rata pe care o achita la ghiseele bancii e de 580 chf. Am ncercat de cateva ori sa explic ca nu am de unde plati si sa mai si traim toti trei, dar n-am avut cu cine sa ne intelegem. Aia care vorbesc despre posibilitatea de a negocia cu banca sunt fie neseriosi fie de-a dreptul nesimtiti, spune Ionescu.

Pentru el, a preda bancii cheia casei ar fi chiar o forma de a intoarce modul jignitor in care , spune el, banca s-a comportat cu el. Stiu ca pierd tot, dar imi gasesc o chirie si scap cu jumatate din cheltuieli. Sunt luni in care nu facem fata tuturor cheltuielilor si ne mai rugam de mama sa ne mai ajute cu cate 2-300 de lei. E rusinos, dar nu avem incotro. Daca stai cu creionul in mana si faci calcule, nu ai cum sa nu ii dai dreptate. Poate si eu in locul lui as face la fel: mi-as optimiza cheltuielie.

Popescu in schimb, desi e in aceeasi situatie, nu ar da in ruptul capului cheile bancii. "Ne-am ales zona asta in care ne place. Ne-am facut prieteni printre vecini, copiii merg la scoala aici...plus ca am platit 8 ani rate consistente bancii. Ce fac, renunt la toti banii aia si la casa? Cu banca drept e ca n-am reusit sa negociez nimic, exceptie facand o perioada de gratie de 6 luni in care ne-a taiat temporar din dobanda. Dar mi-am mai luat un job si incercam sa ne descurcam cum putem. Am stat in chirie si nu vreau sa fiu iar la mana unui proprietar care, din senin, ba vrea sa isi aduca o ruda in Capitala si iti cere sa te muti, ba iti mareste chiria...unde sa fugim acum cu copil dupa noi? Nu mai zic de faptul ca daca dau cheia bancii poate ca peste 5 ani, daca ne va fi mai bine financiar, nu stiu ce banca ne va mai imprumuta. Strang din dinti si duc creditul la sfarsit, chiar daca mai obosim si noi psihic si fizic uneori, spune Popescu. Are dreptate, iti spui.

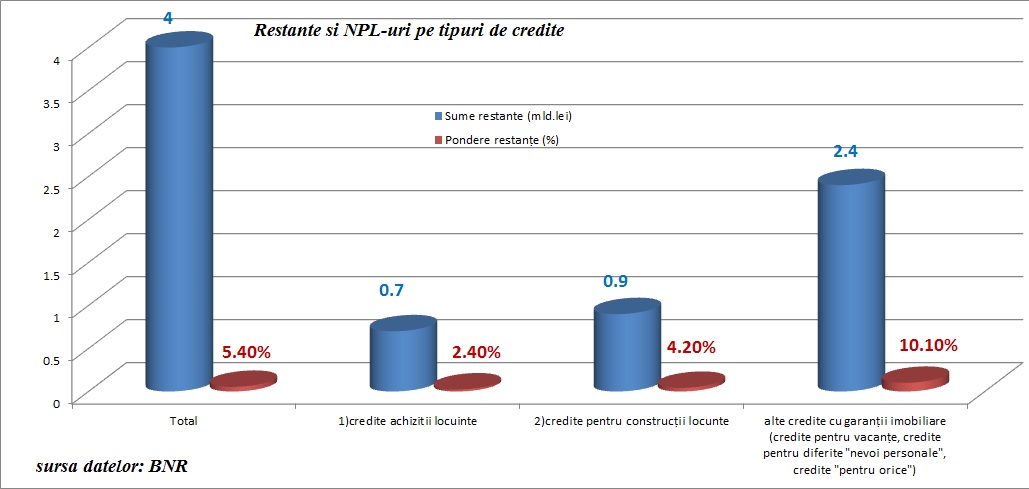

Sa vedem insa cum se impart creditele garantate cu ipoteca in Romania. Pe o statistica a BNR, existau la sfarsitul lui septembrie 475,7 mii de asemenea contracte. Dintre acestea, 178.000 erau pentru achizitii locuinte, 139.000 erau pentru construire de case, restul fiind credite de consum garantate cu ipoteci. "La împrumuturile mai mici de 150.000 de euro ponderea sumelor restante faţă de cele datorate este de 1,69%. Pe de altă parte, la împrumuturile ipotecare cu o valoare cuprinsă între 150.000 de euro şi 2 mil. euro, ponderea sumelor restante faţă de cele datorate este cuprinsă între 11,67% şi 38,5%, în timp ce la creditele de peste 2 mil. euro procentul ajunge la 46%, potrivit datelor BNR. Sumele restante faţă de cele datorate în cazul creditelor sub 150.000 euro? Doar 1,69%, respectiv 4,13%. La celelalte (mai mari de 150.000 euro) se ajunge la peste 40% şi chiar 100%. Şi atunci întreb: cine va beneficia de lege? În niciun caz cei cu credite mai mici de 150.000 euro“, spune Nicolae Cinteză, directorul Direcţiei Supraveghere din BNR, citat de ZF. Datele de mai sus sustin teoria "gruparii" din jurul BNR cu privire la cei carora li s-ar adresa darea in plata, si anume samsarii imobiliari.

Cinteza a sugerat in repetate randuri ca daca DNA s-ar implica in mecanismul aparitiei acestei legi, ar putea avea parte de cateva surprize.

De cealalta parte, poate ca pentru unii dintre supra-indatorati, legea aduce o gura de oxigen. Tot ceea ce initiatorii legii, daca ar fi vrut sa dovedeasca buna-credinta, ar fi putut sa faca, era sa instituie plafoane: legea sa se aplice doar pentru cei care au la activ o restructurare, care fac dovada imposibilitatii ratelor, iar valoarea locuintei sa nu depaseasca 150.000 de euro.

Asa, avem doar o lege stirba care lasa spatiu de manevra mai mult celor cu credite de peste 2 milioane de euro decat romanilor cu adevarat sufocati de ratele bancare. Plus cateva reale probleme de constitutionalitate pe care doar juristii le pot analiza.