"Procesul a fost demarat initial pentru cei aproximativ 400 de clienti care au refuzat semnarea actelor aditionale intocmite in baza OUG 50/2010 privind contractele de credit pentru consumatori. Instanta a extins pe parcurs procesul pentru 8.000 de clienti, dar in cazul a 7.600 dintre acestia, au fost eliminate deja respectivele clauze inca din anul 2010, atunci cand au fost implementate prevederile OUG 50/2010, prin eliminarea dreptului bancii de a modifica unilateral nivelul dobanzii", se arata intr-un raspuns transmis HotNews vineri de catre reprezentantii OTP Bank.

Curtea de Apel Bucuresti a respins miercuri apelul OTP Bank intr-un litigiu care vizeaza clauza de dobanda din toate contractele bancii cu ipoteca incheiate cu persoanele fizice inainte de criza. Tribunalul Bucuresti a eliminat clauza care permitea OTP modificarea unilaterala a dobanzii. Decizia de miercuri are efecte asupra tuturor contractelor din portofoliul bancilor.

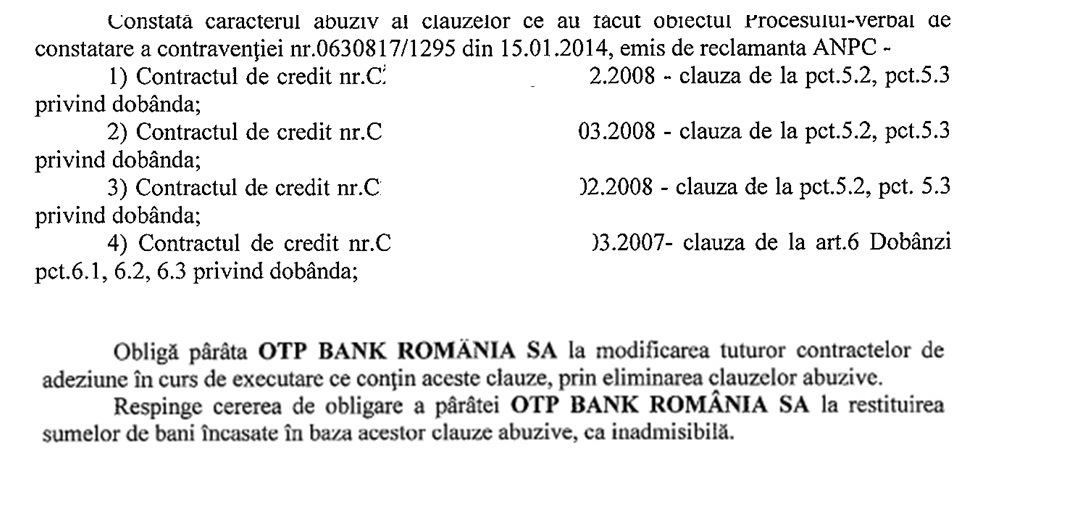

Reamintim cu aceasta ocazie, mai spun reprezentantii OTP Bank, principalele aspecte retinute de instanta in procesul despre care discutam:

Art. 5 DOBANDA CURENTA SI DOBANDA PENALIZATOARE

5.1. La data incheierii prezentului contract, rata dobanzii curente este de...%. Dobanda se

stabileste in forma procentuala, ca rata anuala de dobanda.

5.2. Dobanda este variabila in conformitate cu politica Bancii. Dobanda curenta poate fi modificata in mod unilateral de catre Banca, luand in considerare valoarea dobanzii de referinta pentru fiecare valuta (ex: EURIBOR (EUR) / LIBOR (CHF) / RUBOR (RON) etc), fara a exista consimtamantul Clientului. Noul

procent de dobanda se va aplica la soldul creditului ramas de rambursat incepand cu data de aplicare stabilita de Banca. Modificarea dobanzii va duce la recalcularea dobanzii datorate.

5.3. Noul procent de dobanda va fi comunicat Imprumutatului prin intermediul unei scrisori simple sau extras de cont trimis la adresa de corespondenta specificata de acesta sau prin afisare la sediile unitatilor bancare. Clientul consimte ca aceasta metoda de notificare este suficienta, nefiind necesara incheierea unui act aditional la prezentul contract de credit in acest sens, renuntand la orice eventuala plangere/ opozitie/ contestatie ulterioara.

Art. 6 DOBANDA CURENTA

6.1 Pentru Creditul acordat, Clientul datoreaza si va plati Bancii o rata de dobanda revizuibila in conformitate cu politica Bancii.

6.2 Banca isi rezerva dreptul sa revizuiasca periodic rata dobanzii, in functie de evolutia indicatorilor de referinta pentru fiecare valuta (EURIBOR pentru Euro, LIBOR pentru USD, LIBOR pentru CHF si BUBOR pentru RON).

6.3 Noile valori ale ratei de dobanda si ratei lunare de platit, vor fi comunicate prin intermediul unei scrisori simple, trimisa la adresa de corespondenta specificata de Client. Clientul convine ca aceasta metoda de notificare este suficienta si renunta la orice plangere si orice opozitie/ contestatie ulterioara cu privire la faptul ca aceasta metoda a fost nepotrivita sau insuficienta.

Astfel, in esenta, modalitatea de eliminare a clauzelor abuzive este un aspect netransat in mod evident prin hotararea judecatoreasca, ci mai degraba o procedura formala, atat timp cat prevederile acestora nu au produs efecte in cazul clientilor care nu au acceptat aplicarea OUG 50/2010 sau au fost eliminate din contractele implementate ca urmare a aplicarii OUG 50/2010, inca din anul 2010.

"In plus, dorim sa amintim faptul ca prin aplicarea OUG50/ 2010, toate contractele OTP Bank Romania sunt conforme cu toate prevederile legale, insa clientii au avut posibilitatea refuzului de aplicare a ordonantei data prin Legea 288/2010 de aplicare a OUG 50/2010", mai spun reprezentantii bancii cu capital maghiar.

OTP Bank Romania a lansat, in decembrie 2015, un program de conversie dedicat creditelor in CHF, bazat pe solutii personalizate, pe termen lung. Acestea presupun reduceri substantiale ale datoriilor actuale ale clientilor, urmand ca sumele ramase dupa aplicarea discountului sa fie convertite in RON sau EURO, la alegerea clientului. In definirea termenilor contractuali, oficialii bancii au tinut cont de informatiile primite din partea clientilor si reprezentantilor asociatiilor de profil, pe marginea solutiilor ce vizeaza creditele in CHF. Pana in momentul de fata, 80% dintre clientii bancii cu credite in CHF deja si-au exprimat interesul de a beneficia de programul de conversie.