"Anticipam o reducere graduala a cresterii economice in 2017 si 2018 la 3,4%, respectiv 3,3%. O absorbtie mai mica de fonduri europene si o incetinire a ritmului anual de crestere a salariului real ar putea incetini cresterea cererii interne. Este putin probabil ca exporturile sa accelereze in absenta proiectelor mari de investitii straine directe (ISD). Estimam ca inflatia va reveni in preajma tintei BNR spre finalul anului 2017", se arata intr-un raport al Unicredit transmi vineri HotNews.ro. (vezi raportul in atasament)

Banca Nationala a Romaniei ar putea amana majorarile dobanzii de politica monetara cel putin pana in noiembrie 2017.

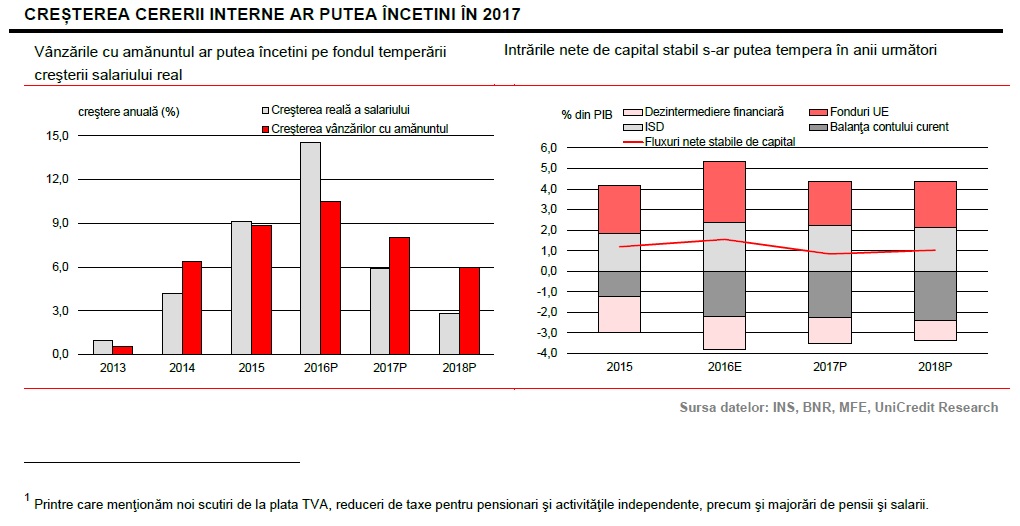

Romania se afla la inceputul unui nou ciclu politic, caracterizat de o incetinire a cresterii economice si de finante publice sub presiune. Noul guvern, condus de Partidul Social Democrat (PSD), a adoptat o serie de masuri de relaxare fiscala care se adauga celor deja adoptate de parlamentul anterior. Desi vor incuraja consumul populatiei, aceste masuri vor afecta negativ cresterea incepand cu a doua jumatate a anului 2017. Anticipam o temperare a cresterii economice la 3,4% anul acesta si la 3,3% in 2018, pe masura ce unii dintre factorii care au stimulat cresterea in trecut vor pierde din intensitate.

In primul rand, revenirea inflatiei in teritoriu pozitiv si o temperare a ritmului de crestere a salariului nominal vor influenta negativ cresterea veniturilor reale.

In al doilea rand, impulsul creditarii ar putea deveni negativ pe fondul cresterii reale mai mici a salariului si a reducerii garantiilor acordate de stat pentru creditele ipotecare in cadrul programului Prima Casa.

In al treilea rand, este de asteptat ca absorbtia fondurilor europene sa scada in comparatie cu 2016. Romania este codasa regiunii in implementarea proiectelor cu finantare UE din bugetul aferent perioadei de programare 2014-2020. In al patrulea rand, impulsul fiscal, care va ramane pozitiv in prima jumatate a anului 2017, ar putea deveni negativ in al patrulea trimestru al anului curent daca guvernul va dori sa mentina deficitul sub nivelul de 3% din PIB. In al cincilea rand, recolta bogata din 2016 va genera un efect de baza negativ pentru anul acesta.

- Deficitul bugetar va fi probabil menţinut aproape de limita de 3% din PIB prin reducerea investiţiilor

In 2017 si 2018 deficitul bugetar va fi mentinut cu dificultate sub nivelul de 3% din PIB. Reducerea cotei TVA (cu 1 punct procentual) si eliminarea accizei suplimentare la carburanti (7 eurocenti/litru) implementate la 1 ianuarie 2017, dar si noile masuri adoptate la inceputul lunii ianuarie ar putea duce deficitul bugetar peste nivelul de 4% din PIB anul acesta. In consecinta, exista riscul ca investitiile planificate in infrastructura si co-finantarea pentru absorbtia fondurilor europene sa fie reduse anul acesta cu peste 1% din PIB pentru a respecta tinta de deficit.

Relaxarea fiscala la varful ciclului economic ar putea avea consecinte negative asupra cresterii economice dupa sfarsitul lui 2017: spatiul de majorare a investitiilor in 2018 si in anii urmatori ramane redus, cu exceptia scenariului in care taxele ar fi majorate. Cresterea alerta a consumului privat va continua sa adanceasca deficitul comercial al comertului cu bunuri.

Este putin probabil ca exporturile sa accelereze in absenta proiectelor mari de investitii straine directe (ISD).

- Anticipam o temperare a cresterii economice anul acesta si urmatorul

Anticipam ca ritmul de crestere anuala al exporturilor de bunuri va incetini sub 5% in 2017 si 2018, chiar daca la nivel global comertul va creste mai repede decat in anii trecuti. Cererea de bunuri din tarile Europei va ramane extrem de importanta: 90% din cresterea exporturilor romanesti in 2016 a fost determinata de cererea din UE, doua treimi din aceasta venind din Germania. Dat fiind faptul ca productia de autovehicule a atins un varf in 2015, exporturile de produse electronice si de bunuri cu valoare adaugata scazuta, cum ar fi mobila si produsele alimentare, ar trebui sa aiba o evolutie foarte buna pentru a compensa lipsa cresterii in sectorul auto.

O astfel de evolutie este dificil de anticipat, din cauza ca industria usoara a fost afectata negativ de marjele de profit in scadere pe fondul cresterilor costurilor cu forta de munca. Deficitul comercial in crestere va diminua fluxurile stabile de capital la 2,1% si 2,0% din PIB in 2017, respectiv 2018. Pe langa absorbtia in scadere a fondurilor UE, ISD vor continua sa ramana in preajma nivelului de 2% din PIB. Romania nu are capacitatea de a concura cu tarile vecine pentru proiectele mari de investitii in industria prelucratoare din cauza infrastructurii deficitare si a expertizei reduse la nivel guvernamental.

- leul ar putea fi protejat de fluctuatii ale apetitului pentru risc

Pierderea competitivitatii ar putea impinge cursul EUR-RON spre niveluri mai ridicate, insa anticipam ca acesta se va situa in intervalul de variatie 4,40-4,50, mai aproape de limita superioara a acestui interval. Deprecierea potentiala a monedei este limitata de stocul creditelor acordate in valuta, care ar putea depasi 30% din totalul creditelor la finalul anului 2018. Fluxurile stabile de capital mai mici decat in alte tari din Europa Centrala vor continua sa acopere dezintermedierea financiara, insa vor oferi o sustinere limitata pentru leu. Cu toate acestea, leul ar putea fi protejat de fluctuatii ale apetitului pentru risc de faptul ca detinerile investitorilor straini de titluri de stat emise pe piata locala raman reduse, iar investitorii sunt preponderent din Zona Euro. In trecut, banca centrala a contracarat presiunile de apreciere asupra leului prin mentinerea unui surplus de lichiditate in piata interbancara.

Este putin probabil ca excedentul structural de lichiditate sa fie sterilizat, din cauza costurilor. Cu toate acestea, banca centrala va trebui sa ia in considerare varianta inaspririi conditiilor monetare reale pe fondul cresterii accelerate a inflatiei. Inflatia anuala va reveni in interiorul intervalului tintit de 1,5-3,5% in 2017, insa ar putea ramane sub tinta centrala de 2,5% pe fondul reducerilor ratei TVA si a accizei. Excluzand impactul reducerilor de taxe, cresterea preturilor este una generala, cel mai alert ritm fiind inregistrat de preturile volatile ale combustibililor. Anul viitor, inflatia ar putea depasi temporar nivelul tintit, pe masura ce inflatia CORE si preturile combustibililor continua sa creasca. Cu toate acestea, inflatia s-ar putea situa la finalul anului 2018 in preajma nivelului de 2,5% sau chiar sub acesta, in cazul in care promisiunea electorala de a reduce cota generala de TVA cu inca 1pp va fi respectata. Banca centrala ar putea majora nivelul dobanzii de politica monetara spre noul nivel al inflatiei, insa momentul initierii ciclului de inasprire monetara ramane incert. In opinia noastra, este posibil ca BNR sa nu reactioneze la episodul initial de accelerare a inflatiei din prima jumatate a anului 2017 si sa intieze ciclul de majorari ale dobanzii de politica monetara doar in momentul in care inflatia se va apropia de tinta de 2,5%.

- anticipam trei majorari consecutive ale dobanzii de politica monetara incepand din noiembrie 2017, pana la nivelul de 2,5%

Conform estimarilor noastre, acest lucru ar fi posibil spre finalul anului 2017. In consecinta, anticipam trei majorari consecutive ale dobanzii de politica monetara incepand din noiembrie 2017, pana la nivelul de 2,5%.

O inasprire a conditiilor monetare prin restrangerea coridorului din jurul dobanzii de politica monetara inaintea initierii ciclului de majorari de dobanda ar putea fi contraproductiva. BNR ar putea fi obligata sa largeasca din noul coridorul cand va decide sa mareasca dobanda de politica monetara. Daca ar mentine un coridor restrans, banca centrala s-ar putea confrunta cu costuri mai mari.

Mai mult, o dobanda mai mare ar putea atrage capital speculativ si ar limita spatiul de manevra pentru stabilizarea leului prin gestionarea lichiditatii, cauzand o volatilitate mai mare a cursului de schimb. Un nivel mai ridicat pentru cursul de schimb EUR-RON ar putea mentine interesul pentru o lege a conversiei in lei a creditelor acordate in valuta.

In opinia noastra, Curtea Constitutionala va recomanda instantelor inferioare sa decida de la caz la caz daca sunt intrunite conditile pentru conversia la un curs de schimb favorabil. In anii urmatori, cel mai mare risc pentru sectorul bancar va fi cel al conversiei mai extinse a creditelor acordate in valuta.

Disputele politice locale risca sa afecteze pretul activelor romanesti, anumite masuri avand potentialul de a reduce atractivitatea titlurilor de stat romanesti, cel putin in ochii investitorilor mai putin dispusi sa isi asume riscuri.