Pentru a oferi o protectie sporita pentru deponenti, anumite categorii speciale de depozite beneficiaza de un plafon de garantare suplimentar, a anuntat joi Banca Nationala. Acest plafon se aplica pe o perioada de maximum 12 luni de la data la care suma a fost creditata in cont la institutia in cauza sau de la data la care depozitele pot fi transferate legal la o alta institutie de credit.Baza legala o reprezinta Directiva 49/2014/UE.

Categoriile de depozite care beneficiaza de schema de garantare a depozitelor suplimentar plafonului standard de acoperire de 100.000 de euro, echivalent lei, sunt:

- a) depozitele care rezulta din tranzactii imobiliare referitoare la bunuri imobile cu destinatie locativa;

- b) depozitele rezultate ca urmare a aparitiei urmatoarelor evenimente: pensionarea, disponibilizarea, invaliditatea sau decesul deponentului;

- c) depozitele rezultate din incasarea unor indemnizatii de asigurare sau a unor compensatii pentru daune generate de infractiuni sau pentru condamnari pe nedrept.

BNR a stabilit nivelul suplimentar al garantarii la valoarea de 100.000 euro echivalent lei.

Acesta este distinct de cel prevazut la art. 61 alin. (3) din Legea nr. 311/2015 si se aplica sumei agregate a depozitelor prevazute la art. 62 alin. (1) din Legea nr. 311/2015, la determinarea compensatiei aferente acestora potrivit art. 63 din Legea nr. 311/2015.

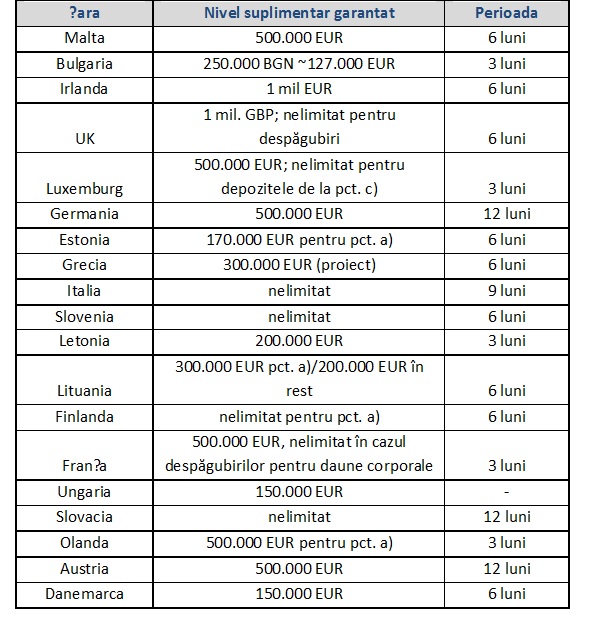

Denumite majorari temporare ale soldurilor depozitelor (Temporary High Deposit Balances -THDB), prevederile se refera la depozitele in care, pentru o perioada scurta de timp, se afla sume mari de bani rezultate in urma unor tranzactii imobiliare, mosteniri, despagubiri, plata unor indemnizatii de asigurare si altele. "Mentionam ca nivelul stabilit de BNR este cel mai scazut din Uniunea Europeana", mai spun bancherii centrali romani.

Ca sa va faceti o idee, iata situatia implementarii nivelului suplimentar de acoperire in alte state membre: