In trimestrul al IV-lea din 2016 costul orar al fortei de munca in forma ajustata (dupa numarul zilelor lucratoare) a inregistrat o rata de crestere de 3,23% fata de trimestrul precedent si de 12,33% fata de acelasi trimestru al anului anterior, au anuntat marti oficialii Institutului National de Statistica. Fata de trimestrul III 2016, costul orar al fortei de munca (in forma ajustata dupa numarul zilelor lucratoare) a crescut in majoritatea activitatilor economice. Cele mai semnificative cresteri s-au inregistrat in sanatate si asistenta sociala (13,05%) ca urmare a aplicarii prevederilor legale pentru personalul platit din fonduri publice), constructii (10,70%), si tranzactii imobiliare (9,29%).

Cea mai mare scadere a costului orar al fortei de munca (in forma ajustata dupa numarul zilelor lucratoare) a avut loc in invatamant (-14,94%) ca urmare a cresterii timpului efectiv lucrat fata de trimestrul precedent (fenomen caracteristic acestei activitati in trimestrul al IV-lea al fiecarui an, cauzat de reinceperea anului scolar). In trimestrul IV 2016, cresterea fata de trimestrul anterior (pentru indicii in forma ajustata dupa numarul zilelor lucratoare) a componentei privind cheltuielile directe (salariale) cu forta de munca a fost de 3,20%, iar cea a cheltuielilor indirecte (non-salariale) de 3,35%. Cresterile inregistrate de cele doua componente - pentru indicii in forma bruta (neajustata) - au fost de 4,32%, respectiv 4,28%.

- Trimestrul IV 2016 comparativ cu trimestrul IV 2015

Comparativ cu acelasi trimestru al anului precedent, pe principalele activitati economice, cele mai mari cresteri ale costului orar al fortei de munca (in forma ajustata dupa numarul zilelor lucratoare) se observa in tranzactii imobiliare (29,36%), sanatate si asistenta sociala (22,21%) si invatamant (19,46%). Scadere s-a inregistrat doar in intermedieri financiare si asigurari (-1,55%). Cresterea fata de acelasi trimestru al anului precedent - indici in forma ajustata dupa numarul zilelor lucratoare - pentru componenta privind cheltuielile directe (salariale) cu forta de munca a fost de 12,30%, iar pentru indicii in forma bruta (neajustata) de 13,72%. Componenta privind cheltuielile indirecte (non-salariale) a inregistrat cresteri similare (12,44%, respectiv 13,62%). Costul mediu lunar al fortei de munca a fost in anul 2015 de 3189 lei/salariat, in crestere cu 6,7% fata de anul precedent. Ponderea cheltuielilor directe in totalul cheltuielilor unitatii cu forta de munca a fost de 80,8%.

Pe forme de proprietate si forme juridice, costul mediu lunar a fost superior mediei pe economie in sectorul public, respectiv in regiile autonome. Costul mediu lunar din societatile cu capital privat (proprietatea majoritara privata, proprietatea integral privata, proprietatea cooperatista, proprietatea obsteasca, proprietatea integral straina) s-a situat sub media pe economie. Disparitatile costului fortei de munca se manifesta si pe clase de marime ale intreprinderilor, valorile medii lunare ale acestuia pe persoana fiind in intreprinderile mari (cu 250 salariati si peste) de 1,2 ori mai mari decat media pe economie si de circa 1,9 ori mai mari decat costul mediu lunar inregistrat in unitatile mici (cu mai putin de 50 de salariati).

Angajatorii din sectorul privat din intreprinderile mari (cu 250 salariati si peste) cheltuie in medie pe un angajat intr-o luna, de doua ori mai mult decat cei din unitatile mici, cu mai putin de 50 de salariati (4067 lei fata de 2059 lei). Cheltuielile unitatii cu forta de munca luate in calculul costului mediu lunar au cuprins sumele brute platite direct salariatilor (cheltuieli directe), precum si alte cheltuieli cu forta de munca ale agentilor economico-sociali (cheltuieli indirecte). Din cheltuielile unitatii cu forta de munca s-au scazut transferurile de la bugetul statului catre angajator pentru stimularea ocuparii fortei de munca. Ponderea cheltuielilor directe in totalul cheltuielilor unitatii cu forta de munca au fost in jur de 80-81%, in usoara crestere. Din categoria cheltuielilor directe, sumele brute platite de angajator din fondul de salarii (inclusiv premiile si drepturile in natura) au avut cea mai mare pondere, cu variatii semnificative intre activitatile economice, intre 68,9% in invatamant si 79,1% in informatii si comunicatii, respectiv activitati profesionale, stiintifice si tehnice.

Cheltuielile indirecte platite de angajator au reprezentat 19-20% in totalul cheltuielilor unitatii cu forta de munca. Contributiile pentru asigurarile si protectia sociala platite de angajator au detinut cea mai mare proportie din cheltuielile indirecte ale unitatii cu forta de munca, aceasta pondere luand valori intre 16,9% in administratia publica si 18,0% in hoteluri si restaurante, respectiv invatamant. Ponderea cheltuielilor platite de angajator pentru formarea profesionala, contributia la bugetul asigurarilor pentru somaj, servicii sociale, sumele platite salariatilor care parasesc intreprinderea si alte cheltuieli in totalul cheltuielilor cu forta de munca a fost cuprinsa intre 0,4% in invatamant si 5,0% in industria extractiva.

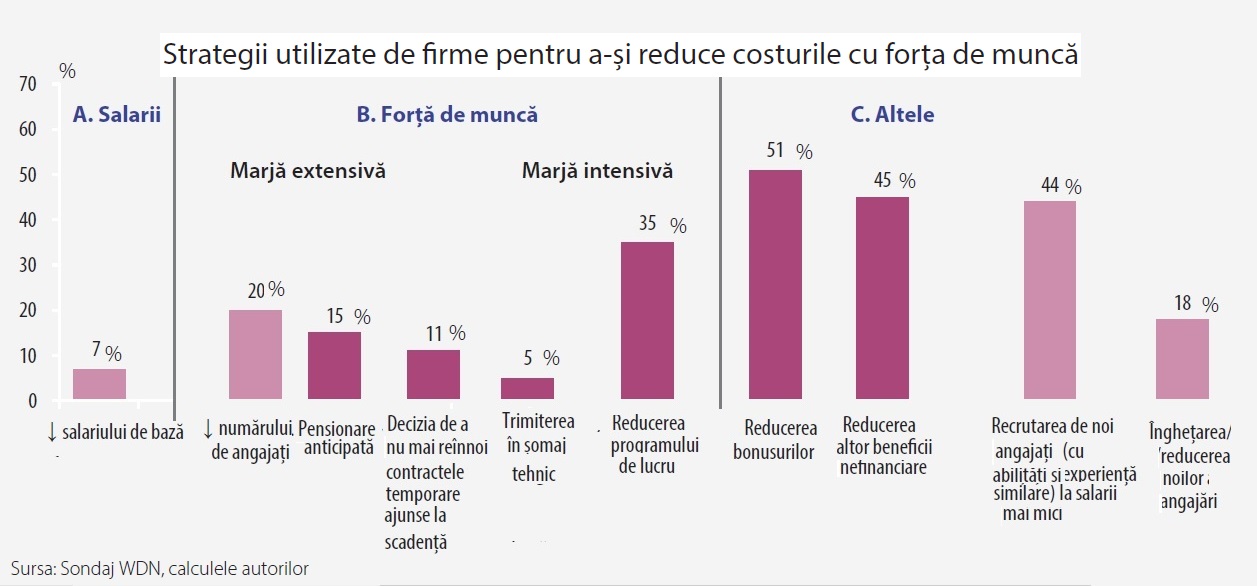

Costurile cu forta de munca reprezinta aproximativ o treime din costurile totale ale companiilor.

- In ceea ce priveste crearea de locuri de munca, principalele obstacole identificate de firme vizeaza dificultatea de a gasi personal calificat corespunzator, se arata intr-un studiu recent al BNR pe tema costului cu forta de munca. Mai mult, prezenta rigiditatilor salariale (reale si nominale la scadere) limiteaza probabilitatea crearii unui nou post.

- Un alt prag salarial relevant in recupererea mai lenta a locurilor de munca comparativ cu activitatea economica este reprezentat de salariul minim, avand in vedere ca o jumatate dintre companiile intervievate de BNR au declarat ca o crestere a salariului minim le va limita posibilitatile viitoare de a-si extinde schema de personal.

- Un alt rezultat interesant al acestei lucrari vizeaza politica salariala aferenta noilor angajati in perioada de revenire timpurie a ciclului economic, in conditiile in care mai mult de 40 la suta din firme au inlocuit personalul existent cu angajati noi carora le-au acordat salarii mai mici. Rezultatul sugereaza ca salariile noilor veniti sunt mai prociclice in aceasta faza a ciclului economic, dar si ca puterea de negociere a angajatilor existenti fata de cei aflati in cautarea unui loc de munca este destul de redusa. Avand in vedere ca salariul minim este perceput ca o bariera pentru crearea de locuri de munca (in special pentru tineri si muncitori slab calificati), sectiunea din chestionar dedicata acestui subiect a inclus explicit o intrebare referitoare la importanta majorarii salariului minim pentru inghetarea angajarilor, companiile acordand un calificativ de la 1=irelevant la 4=foarte relevant.

- O crestere a salariului minim influenteaza direct salariile a cel putin 22% dintre angajatii sectorului privat din Romania. Exista insa si efecte indirecte, firmele declarand ca se vad nevoite sa majoreze si salariile angajatilor incadrati peste pragul minim, fiind vorba de inca cel putin 9 la suta din personalul sectorului privat.

- Dupa cum era de asteptat, cele mai vulnerabile firme sunt cele mici si mijlocii. La nivel sectorial, presiunea pe marjele de profit este mai ridicata pentru companiile din industria usoara, industria alimentara, prelucrarea lemnului, fabricarea altor produse din minerale nemetalice, transporturi si depozitare, hoteluri si restaurante, precum si in constructii, intrucat mai mult de 40 la suta dintre angajati sunt incadrati la pragul minim pe economie.

- Cresterile salariului minim exercita influente negative si asupra angajarilor. Cu cat pragul minim este mai mare, cu atat mai ridicata este bariera de intrare pe piata muncii, mai cu seama pentru tineri si persoanele cu o calificare scazuta, in cazurile carora nepotrivirile dintre ceea ce ofera si ceea ce se cere pe piata muncii sunt deja pronuntate.