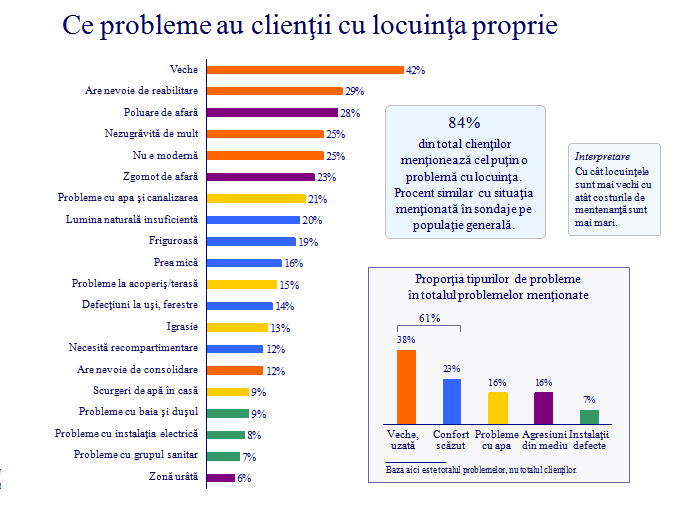

Aproape 85% din clientii bancilor pentru locuinte mentioneaza cel putin o problema cu spatiul locativ, reiese dintr-un studiu prezentat luni de conducerea celor doua banci care opereaza pe piata locala a economisirii-creditarii. Studiul a fost prezentat de Petre Datculescu, directorul IRSOP, in cadrul unei conferinte de presa. Sistemul de economisire-credtare este in prezent blocat, in sensul ca nu mai intra niciun client nou (din cauza controlului Curtii de Conturi, cu care bancile se judeca), iar de la declansarea scandalului cateva zeci de mii de romani au iesit din sistem. Mecanismul de functionare al bancilor pentru locuinte este similar celui al Caselor de Ajutor Reciproc: cativa contribuabili intra si economisesc pentru ca unul sa poata lua un credit. Studiul a aratat de asemenea ca un procent covarsitor (82%) nu ar fi de acord sa interzica parintilor si bunicilor de a face contracte copiilor sau nepotilor, adica exact ceea ce controlul Curtii de Conturi a indicat ca fiind o vulnerabilitate a sistemului.

In apararea sistemului (denumit Bauspar), a sarit si Guvernatorul BNR, Mugur Isarescu, la o conferinta de presa de acum doua saptamani.

"Mesajul nostru este ca aceste banci (bancile pentru locuinte- n.red) ar fi necesare pentru Romania. Unii spun ca acest gen de banci ar fi depasite, ca au fost bune in perioada reconstructiei Germaniei samd. Eu nu cred insa in aceste argumente. Consider ca bancile pentru locuinte sunt foarte bune pentru Romania si cred ca avem nevoie de o dezvoltare a spaiului locativ si nu cred ca doar prin Prima Casa", a spus Isarescu.

Ce mai arata studiul IRSOP:

- Majoritatea absoluta a clientilor, opt din zece (78%) folosesc economiile si prima de stat pentru imbunatatirea locuirii. Este semnificativ ca persoanele care nu au luat credit au acelasi comportament de investitie a fondurilor economisite ca si clientii care au luat credit.

- Practicile standard in studiile de satisfactie considera ca un produs sau serviciu are o performanta, superioara, daca minimum 75% din clienti sunt multumiti sau foarte multumiti. Pe total, clientii Bauspar ating un scor inalt de 77%. In Romania se intampla rar ca institutii sau produse financiare sa atinga un asemenea nivel de satisfactie a clientilor, in toate straturile sociale majore.

- Majoritatea (72%) traiesc cu pana la 5.000 lei pe luna / pe gospodarie ; 46% din gospodariile clientilor traiesc cu un venit total de sub 3.000 lei pe luna, ceea ce la o medie de 2,7 oameni pe gospodarie inseamna putin peste 1.100 lei pe persoana. Circa 18% au indicat peste 5.000 lei, dar majoritatea au mult sub 6.000 lei (decila 10 dupa INS).

- Gospodariile sarace cu contracte Bauspar reprezinta aproape jumatate (46%) si includ in special persoane peste 65 de ani, locuitori din rural si orase mici.

- Gospodariile cu credit (16%) au o probabilitate mai mica de la lua credit Bauspar pentru ca au deja unul ipotecar. Procentele incadrate arata grupuri unde frecventa creditului depaseste media de 16% pe total.

- Proportia clientilor care au probleme cu locuinta e mai mare in gospodariile sarace, pentru toate categoriile de probleme, in afara \u000Bde marimea locuintei. Dar problemele locative sunt sistemice pentru ca sunt prezente si in gospodariile cu venit peste medie.

- In blocuri, unul din 4 clienti traieste in locuinte unde numarul persoanelor e mai mare decat numarul camerelor de locuit. Densitatea excesiva apare mai frecvent la clientii tineri (18-34).

- Clientii care se plang ca locuinta e prea mica raporteaza rate semnificativ mai mari de stres psihologic decat clientii care semnaleaza alte deficiente cu locuinta.

In prezent, legislativul analizeaza un proiect de lege care sa clarifice toate aspectele considerate insuficient de clare in opinia Curtii de Conturi, presedintele BCR Bpl, Lucian Anghel sperand ca proiectul sa ajunga in plen inainte de inceperea vacantei parlamentare.

Sistemul Bauspar isi are avantajele lui fata de clasicul sistem bancar. Dobanzile la care te imprumuti sunt fixe si mai e si cultura economisirii, care in Romania e destul de precara. Te responsabilizeaza prin "obligatia" de a pune lunar bani deoparte. Nemaivorbind de riscul de dobanda, pe care Bauspar-ul il elimina. Momentan, cei mai multi romani folosesc sistemul "Prima Casa" pentru achizitia de imobile, sistem subventionat de Stat. In momentul in care dobanzile pe plan european vor creste, e de asteptat ca rata de neperfomanta a Primei Case sa urce si ea.

Bancile pentru locuinte au avut un aport enorm la reconstruirea Europei in anii 1950. Sistemul a oferit "cadrul de lucru" institutional pentru a ajuta intr-o perioada in care alte resurse financiare erau limitate sau foarte scumpe. Bancile de locuinte ofereau inca de pe atunci credite ipotecare sigure, restrictionand dobanzile si impartind riscurile. Sistemul poate contribui la stabilitatea economica datorita modelului de afaceri anti-ciclic.

Functia de stabilizare s-a demonstrat din nou in cadrul crizei financiare mondiale din 2007 - 2008. In timp ce alti creditori erau ingrijorati cu privire la lipsa de fonduri sau de problemele privind imprumuturile in alta valuta, bancile de locuinte au putut oferi imprumuturi clientilor.

Raiffeisen Banca pentru Locuinte a inceput activitatea in anul 2005, iar BCR Banca pentru Locuinte in anul 2008,fiind controlate anual de catre Banca Nationala, fara a fi vreodata sanctionate. Curtea de Conturi a efectuat insa un control la Ministerul Dezvoltarii Regionale (cel care asigura plata primei de la stat pentru sistemul Bauspar) in perioada in care acesta era condus de Elena Udrea si Liviu Dragnea, control care a fost extins la cele doua banci pentru locuinte din Romania. Inspectorii trimisi de Nicolae Vacaroiu au consemnat in raportul de control faptul ca in mod ilegal cele doua banci pentru locuinte ar fi incheiat contracte de economisire pe numele unot minori, dar si pentru ca din banii economisiti, clientii nu isi cumpara case la finalul perioadei contractuale.Concluziile controlului au fost contestate ierarhic la autoritatea care a dispus controlul, urmand ca, daca nu se va ajunge la o stingere a conflictului in urma unei medieri intre reprezentantii bancilor pentru locuinte si conducerea Curtii de Conturi, sa se apeleze la instantele de judecata.

- Cum functioneaza sistemul in Cehia?

Cehia este (dupa Austria) tara in care acest sistem de economisire-creditare este cel mai avansat, 60% dintre cehi fiind clienti Bauspar.

Sistemul de economisire-creditare este unicul sistem bancar care beneficiaza de sprijin financiar din partea statului, clientii bancilor pentru locuinte primind anual o prima din partea statului. Prima de stat reprezinta, in prezent, 25% din sumele economisite pe parcursul unui an de un client, dar nu poate depasi insa echivalentul in lei a 250 euro.

"Primii 4-6 ani sunt anii de constructie ai sistemului, in care clientii tatoneaza. Abia dupa 6-7 ani de functionare, am putut spune ca am pus bazele unei afaceri de succes. Totul e bazat pe incredere. Clientul trebuie sa aiba incredere ca banca isi va onora promisiunea, banca trebuie sa aiba incredere ca Statul isi va onora promisiunile iar Statul trebuie sa aiba incredere ca acei clienti isi vor pastra banii in sistem, permitand bancilor sa acorde credite. Daca la un moment dat aceasta incredere se rupe, sistemul colapseaza", a mai explicat Plisek.

Executivul bancii cehe a aratat ca, la fel ca in Romania, nici in Cehia nu toti clientii iau credit dupa cinci ani. "Unii apeleaza la credit, in vreme ce altii prefera sa imprumute sume mici de bani cu care sa-si imbunatateasca confortul locuintei. Altii insa pur si simplu isi retrag banii si din punctul nostru de vedere pot sa plece cu ei in Bahamas, daca asta isi doresc. Sunt banii lor, fac ce considera cu ei", mai spune Plisek. Intregul sistem de economisire creditare se bazeaza pe insasi faptul ca nu toti clientii care economisesc vor apela in mod automat la un credit. Trebuie sa economiseasca intre 3-5 persoane pentru ca unul sa ia un credit, mai spune CEO-ul bancii pentru locuinte citat.

Acesta a mai aratat ca fiecare 100 de milioane de coroane cehe (echivalentul a 16.6 milioane lei) investit in industria constructiilor de locuinte genereaza intre 3.2 si 3.5 locuri de munca, dar si 55.5 milioane coroane (echivalentul a 9,26 milioane lei) in taxe si alte venituri bugetare

In Romania, rata de penetrare a sistemului Bauspar este de circa 3%, in vreme ce in Cehia ea ajunge la 60%.

- In luna noiembrie Bucurestii vor gazdui congresul anual al Federatiei Europene a bancilor pentru locuinte

In luna noiembrie va avea loc congresul anual al Federatiei Europene a bancilor pentru locuinte, lucrarile acestuia urmans sa aiba loc in Bucuresti, au anuntat reprezentanti ai Federatiei. La intalnirea din martie de la Bruxelles s-a discutat si despre blocajul de pe piata Bauspar romaneasca. Oficialii europeni au declarat ca in nicio alta tara nu au intalnit cazuri similare Romaniei, unde in urma controlului Curtii de Conturi in 2015, piata a ramas paralizata.

"Putem considera prin interpretarea pe care o da Curtea de Conturi- ca romanii sub 18 ani sau cei care au peste 65 de ani nu pot incheia asemenea contracte- ca se incalca principiul nediscriminarii in raport cu varsta, principiu statutat in tratatele europene. Daca discriminezi pe cineva din cauza varstei, trebuie sa ai motive foarte serioasa sa o faci si va trebui sa explici acest lucru. Desigur, trebuie sa tinem seama ca institutia Curtii de Conturi nu este legiuitor, ci exprima o opinie in baza unor legi deja existente", a spus si Christian Konig- seful departamentului juridic al Federatiei Bancilor pentru Locuinte.

Cetatenii germani pot fi clienti Bauspar din copilarie, mai spune Korbi. Nu exista limite de varsta, cum vad ca se interpreteaza in Romania." Chiar recent am incheiat contracte de economisire creditare cu a treia generatie a unei familii: bunicii semnasera pentru copiii lor, iar acum acesti copii devenisera la randul lor parinti si au incheiat contracte pentru proprii copii. Avem 2.1 milioane de clienti si 2.5 milioane de clienti. Adica avem clienti cu mai mult de un contract de economisire-creditare", a mai explicat vicepresedintele Federatiei.

"In Germania, sistemul a demarat prin 1952, iar in primii ani, prima de stat era 25% din suma economisita, sau de cel mult 200 de euro in valoarea de azi a marcii germane. Venitul mediu al germaneului era de 325 de marci, iar prima de stat era de 400 de marci germane. Adica prima de stat era mai mare decat salariul mediu! Fireste ca erau admise si contracte pe numele copiilor. Acum, dupa 65 de ani de functionare, prima de stat a coborat la 8.8% din suma economisita", a spus si vicepresedintele executiv al Federaţiei Europene a băncilor pentru locuinţe, Uwe Korbi.

"Pentru ca sistemul Bauspar sa devina matur e nevoie de circa 15 ani. In Romania, sistemul este inca in faza de copilarie, nu se poate vorbi de o masa critica de clienti care sa ii asigure stabilitatea. Si am impresia ca exista o neincredere intre sistemul bauspar si autoritatile guvernamentale. In Germania nu exista asemenea banuieli. Si noi avem Curte de Conturi, dar la noi comportamentul e diferit"au mai spus executivii Federatiei Europene a Bancilor pentru Locuinte.