La sfarsitul lunii martie, cel mai mare fond de investitii din lume, BlackRock, anunta inlocuirea a circa 40 de manageri de portofoliu cu roboti. Nu roboti ca cei din filmul The Terminator, ci cu softuri care erau mai rapide si fireste, mai ieftine decat respectivii manageri. Un astfel de manager castiga intre 71.000-199.000 de dolari anual, insa cu bonusurile anuale pot ajunge la un milion de dolari anual. Sigur, ceea ce se intampla azi in SUA nu va fi replicat maine la Urziceni, dar timpul pana cand bancherii romani se vor reinventa sau vor iesi din piata s-ar putea sa fie mai scurt decat credem. Si noi, si ei.

"Unele banci vor trebui sa dispara. Cred ca exista prea multe banci si in Romania. Numarul unitatilor din sistemul bancar va scadea din cauza reformelor pe care bancile le au de facut. In esenta, chiar si angajatii bancilor vor trebui sa se reinventeze si probabil ca vom asista la o trecere de la functionarul de ghiseu la consultantul financiar. Toate tranzactiile banale vor fi automatizate iar oamenii din filiale vor ramane pe zona consultantei financiare. Ultima transfrmare va fi cea a clientilor bancilor. Bancile au un interes enorm sa aiba de-a face cu un client educat financiar. Un client educat ajuta in directa scaderii costurilor pe care le au bancile, nemaifiind nevoie sa angajezi personal care sa exlice lucruri banale, ci relatia poate trece la un alt nivel.", explica Radu Craciun, fost economist sef al BCR, in prezent presedintele BCR Pensii.

"Se tot discuta despre revolutia digitala si vedem discursul public concentrat pe consecintele revolutiei digitale asupra muncilor slab calificate. Trebuie sa spunem ca aceasta revolutie va avea consecinte foarte importante si asupra profesiilor mediu calificate si indeosebi asupra sistemului bancar. Zona de asset management va fi printre cele mai afectate de revolutia digitala, multe din deciziile managerilor de portofolii urmand sa fie preluate de softuri, de algoritmi. Pentru Romania mai apropiata e o alta perspectiva. Aici sunt prezente foarte multe banci cu sediile mama in strainatate, acestea urmand tendinta bancilor mama care sunt -prin prisma pietei mai concurentiala- in avangarda progresului tehnologice", mai crede Radu Craciun.

In opinia lui, bancile romanesti se confrunta cu doua decizii strategice majore: prima e ca bancile sa adopte pozitia minimei rezistente , in care pierd lupta cu interfata catre client, in beneficiul fintech-urilor ("firme care pana daunazi aveau un cu totul alt core-business: telecom, IT si care intra in zona serviciilor financiare"), bancile urmand sa devina furnizori de back-office pentru acestia. A doua decizie strategica, in opinia lui Radu Craciun este ca bancile sa isi asume lupta de a intra in competitie cu acesti furnizori de tehnologie si sa faca investitiile asociate. Singura sansa de a pastra relatia cu clientul este de a investi in tehnologie", adauga economistul roman.

"Vedem si in Romania o preocupare a companiilor din telecom pentru oferirea de servicii financiare. Este o manusa aruncata bancilor care vor trebui sa decida mai departe ce au de facut", mai arata acesta.

In final, provocarea pentru banci este scaderea marjelor de profit. Acestea se vor afla in perioada urmatoare sub o presiune foarte mare. Apetitul pentru creditare e scazut, bancile nu reusesc sa gaseasca clienti interesati sa ia credite in ciuda dobanzilor mici. Cresterea economica e furnizata in primul rand de firmele straine care exporta in UE, care insa se finanteaza de la societatile mama, nu din bancile romanesti. Vedem comisioane bancare in scadere si mostenirea unei retele de filiale de banking traditional care este extrem de costisitoare. Din acest motiv sistemul bancar trebuie sa se reinventeze.

- Cat de concentrata e piata bancara din Romana?

Competitia in sectorul bancar e interesanta, daca ne uitam la cifre. O privire de ansamblu pe gradul de concentrare

"Avem 3 mari jucatori: Primul jucator este BCR care a avut potrivit datelor BNR peste 17% din piata. Al doilea jucator este BT, care a avansat rapid nu doar datorita achizitiei Volksbank ci si pentru ca in ultimii 6 ani a avut o evolutie ascendenta. Pe locul 3 avem BRD. Raiffeisen e urmat indeaproape de Unicredit, CEC Bank sau ING, fiecare cu o cota de piata de circa 8%. Cand vedem un indice de concentrare de 703.7% inseamna concentrare slaba", arata profesorul universitar dr. Monica Dudian, din cadrul ASE. "Nu e nici competitie efectiva ci undeva intre competitie si un oligopol nu foarte puteric", crede Dudian. Pe piata primelor 3 banci concentrarea este medie. Doar 18 banci din cele 37 din Romania au cota de piata de peste 1%, ceea ce inseamna ca piata e destul de fragmentata.

"Pe aceasta piata nu avem insa numai banci. Avem 41 de cooperative de credit 25 de banci, persoane juridice romane, inregistrate in Registrul Institutiilor de Credit (BNR, iunie 2017). Avem apoi doua banci de economisire si creditare in domeniul locativ, persoane juridice romane, 8 sucursale ale institutiilor de credit din alte state membre, persoane juridice straine, 9 institutii de plata active, persoane juridice romane, 3 institutii emitente de moneda electronica, persoane juridice romane dar si numeroase IFN care deruleaza activitati multiple de creditare (147), leasing financiar (22), factoring s.a", spune profesorul de economie. In plus, exista 296 de banci care au notificat BNR furnizarea de servicii in mod direct pe teritoriul Romaniei, fara sa fie prezente efectiv pe teritoriul nostru. Mai avem 116 institutii emitente de moneda electronica care au notificat BNR furnizarea de servicii in mod direct pe teritoriul Romaniei si alte 333 institutii de plata care au notificat BNR furnizarea de servicii de plata pe teritoriul Romaniei.

Barierele la intrarea pe piata s-au diminuat semnificativ. "La nivel european, autoritatile de reglementare sunt mai deschise catre inovarea financiara. Noi trece de la un internet al informatiei, in care navigam pe net doar pentru a ne informa, la un internet al valorilor pe care le putem schimba in mod direct iar banca devine doar cu rol de back-office. Daca inainte relatiile intre doua parti se desfasura intre bancile celor doua parti, acum ele pot intra in mod direct in contact. Se discuta de acele blockchains in tehnologie. Pe scurt, ele permit ca tranzactii succesive sa genereze incredere si permit transfer direct intre parti fara sa mai fie nevoie de un intermediar financiar. Bancile au nevoie de o cooperare cu asemenea organizatii. Banca aceasta traditionala cu care ne-am obisnuit noi nu va mai exista in aceasta forma. Bancile au costuri tot mai mari si venituri tot mai mici. iar aceste fintechuri pot oferi servicii mai bue decat bancile. E adevarat ca digitalizarea devine o problema chiar si pentru angajatii cu pregatire tertiara. O spun ca profesor care lucreaza cu studentii si care le observa abilitatile digitale", mai arata Monica Dudian.

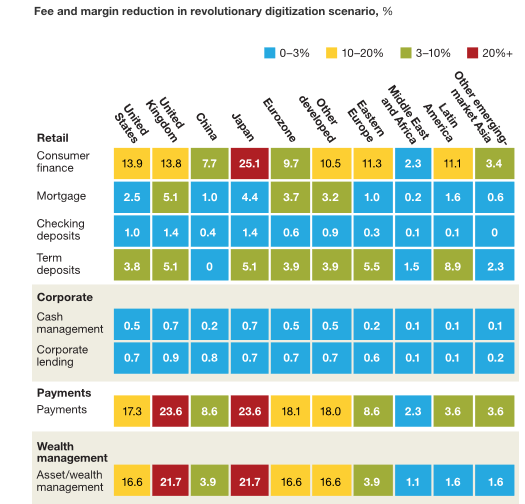

Bancile vor fi afectate de reducerea marjelor prin dezvoltarea tehnologiei. In Estul Europei avem o reducere de 11.3% pe segmentul de consumer finance.

"Daca ne uitam in Raportul de stabilitate al BNR o sa vedem ca avem o indatorare a populatiei care nu vine doar de la banci ci si de la fintech-uri, de la furnizori si de la alte entitati. Daca bancile nu isi adapteaza oferta, exista destule companii dispuse sa intre pe aceasta piata", mai spune Dudian.

In opinia cercetatorului profesor, competitia din sectorul bancar romanesc e data de gradul de concentrare relativ ridicat; implicarea pe piata financiara a organizatiilor nebancare este in crestere iar alternativele de finantare si de intermediere financiara inovative tind sa modifice modelele de business traditionale.

- Banca Nationala a Romaniei va incerca sa sustina conceptul de Fintech

Banca Nationala a Romaniei va incerca sa sustina conceptul de Fintech pentru ca aceste entitati sa finanteze in special IMM-urile, intrucat startup-urile nu au cum sa primeasca finantare de la banca, a declarat si Eugen Radulescu, directorul Drectiei de Stabilitate din BNR, pentru Reuters.

Aceasta idee de finantare, de catre fintech-uri, a IMM-urilor este sustinuta si de un studiu realizat de catre Universitatea Harvard, prin care reiese ca fintech-urile vor umple golul in ceea ce priveste creditarea IMM-urilor, atata timp cat pentru banci este neprofitabila din cauza dificultatilor in ceea ce priveste stabilirea costurilor, conform Reuters.

“Fintech-urile exista marginal si in Romania, dar vor aparea tot mai multe daca bancile nu fac ceva in acest sens (..) Daca bancile nu vor prelua si ele acest concept (de Fintech – n.r.) vor fi altii care o vor face. Deja au inceput companii de telefonie sa dea credite, pe termen scurt ce-i drept, dar 12 luni nu este chiar asa de putin”, a declarat Radulescu directorul Directiei de Stabilitate Financiara in cadrul BNR.

"Potrivit unui indice al digitalizarii calculat la nivelul comunitatii europene, Romania ocupa in 2015 si 2016 ultimul loc in randul celor 28 de state membre, in ciuda faptului ca avem o infrastructura extrem de bine pusa la punct. Avem infrastructura necesara dar utilizarea pe care o dam acestei infrastructuri nu este adecvata", explica la o conferinta Sergiu Oprescu, presedintele Consiliului Director al ARB si presedintele executiv Alpha Bank.

- Unde suntem in prezent?

In prezent, in piata se discuta despre vanzarea a cel putin 4 banci: Banca Romaneasca, Bancpost, Veneto Banca si Marfin Bank. Grecii de la Piraeus Bank au anuntat si ei ca vor sa vanda participatiile din Balcani, dar data limita este 2020. Pana in prezent jucatorii locali dispusi la achizitii sunt OTP Bank si Banca Transilvania.

Bancile din Romania au facut in primul trimestru din acest an un profit net de 1,23 de miliarde de lei. In 2016 institutiile de credit realizasera un profit de 4,25 de miliarde de lei, iar in 2015, circa 4.4 miliarde de lei (datorita tranzactiei Banca Transilvania - Volksbank) In 2010, 2011, 2012 si 2014 bancile au fost pe o pierdere neta cumulata de 8,3 miliarde de lei.

Evolutia activelor bancare din Romania a fost neomogena insa, daca luam in calcul grupele de banci. Comparativ cu decembrie 2015), doar grupa bancilor medii a inregistrat contractii ale portofoliului de credite, in principal din cauza eforturilor acestora de a-si ajusta dependenta de bancile-mama.

Procesul de consolidare a pietei bancare din Romania va fi intens si in acest an si am putea vedea noi achizitii bancare sau finalizarea unor fuziuni. In prezent, in Romania activeaza 37 de institutii de credit, dintre care 8 sunt sucursale ale bancilor straine.

Bancile din Romania au incheiat un an 2016, foarte bun. Profiturile intregului sistem bancare s-au apropiat de miliardul de euro, dar din cele 37 de stabilimente financiare, 27 au fost "pe verde" (inregistrand profituri) iar 10 banci au raportat Bancii Nationale pierderi de peste 450 de milioane de lei. Profiturile celor pe plus au fost de 4,7 miliarde lei, asa incat per total, sistemul bancar a tras linie si a calculat un profit net de 4,3 miliarde. Pentru comparatie, bancile din Ungaria au facut un profit net de 1.5 miliarde de euro, cele bulgaresti de 655 milioane de euro, iar bancherii comerciali sarbi aveau in septembrie (ultimele date raportate oficial Bancii Nationale a Serbiei) 266 milioane de euro profit.

In regiune, toate bancile au trecut prin momente delicate. Bancile romanesti au fost luate oarecum pe nepregatite de apetitul de consum al populatiei, iar explozia cererii de consum a fost egalata de o explozie a ofertei, care presupunea angajari masive si explozii ale retelelor de agentii bancare. Angajarile masive s-au facut cu ochii inchisi, fiind adusi la ghisee oameni care nu stiau sau nu reuseau sa explice clientilor ce riscuri presupune luarea unui imprumut. Dupa ce criza a venit, bancile au trecut la disponibilizari si la reducerea retelelor. Dar asta a fost un cost relativ suportabil fata de cel legat de nemultumirile clientilor.

In Ucraina, problemele au fost cu totul altele. Razboiul din 2014 si tulburarile politice au dus la eliminarea a 1600 de posturi de catre BNP Paribas, la inchiderea unui numar consistent de agentii de catre Credit Agricole. In Croatia, rezultatele pozitive a doi ani de banking au fost sterse prin asumarea costurilor legate de conversia creditelor in franci elvetieni. Nicaieri in Europa de Est bancile nu au avut probleme de imagine mai mari decat in ultima perioada, iar fiecare stat a incercat sa rezolve problema prin masuri cat mai populiste. Pentru politicieni, totul e sa capitalizezi voturi, no matter how. Dar sa revenim la Romania.

- Ungaria

Sistemul bancar maghiar a facut un profit net in 2016 de 1,5 miliarde de euro, dupa ce in 2015 au fost pe pierderi, potrivit datelor MNB. Dintre cele 111 institutii care acorda imprumuturi si sunt suravegheate de Banca Centrala a Ungariei (MNB), 76 au fost pe profit iar celelalte 35 au generat piederi actionarilor, potrivit MNB.

Activele totale ale sectorului bancar erau de 111 miliarde euro la sfarsitul lunii decembrie, in crestere cu 4% fata de anul anterior, iar creditele neperformante erau la un nivel decent, de 6,4 % , in scadere de la 10,6% la finele anului 2015. Pe segmentul de retail, acestea erau la 12,7%, in vreme ce pe segmentul corporate neperformanta era de 5,4%.

- Bulgaria

Profiturile bancilor din Bulgaria au urcat la 655 milioane de euro in 2016 de la circa 450 milioane euro in 2015, potrivit bancii centrale. Veniturile nete au scazut si ele usor la 2 miliarde de euro in 2016, iar activele bancare au urcat la 46 miliarde de euro. Bulgarii ai 22 de banci din care 5 sunt subsidiare ale institutiilor de credit straine.

- Serbia

Sectorul bancar din Serbia a inregistrat un profit brut de aproximativ 266 milioane de euro in primele noua luni ale anului 2016, in crestere cu 23,1% fata de 2015, arata banca centrala a Serbiei. Costurile totale de exploatare au crescut cu 0,2% an la an, iar veniturile din dobanzi au scazut cu 4,6% 22 de banci au inregistrat un profit, in timp ce opt creditori au raportat pierderi.