BNR sugereaza ca programul "Prima Casa" ar putea fi modificat in viitor, pentru tintirea mai buna a programului din punct de vedere social, a spus luni Liviu Voinea, viceguvernatorul Bancii Nationale. Potrivit acestuia, de o arte din fondurile programului au beneficiat si romani mai instariti care si-ar fi putut permite un credit ipotecar standard, cu avans de 20-25%. Voinea mai arata ca Guvernul nu trebuie sa renunte la programul Prima Casa, ci doar sa-l modifice. "Acest program poate sa continue, dar mai bine tintit, pentru cei care castiga sub salariul mediu", a precizat el, cu ocazia lansarii Raportului privind stabilitatea.

HotNews.roFoto: Hotnews

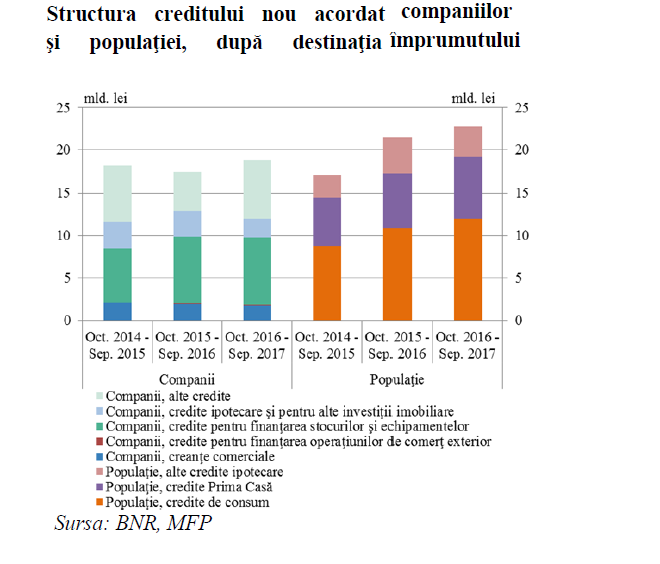

Ce mai arata raportul BNR:

- Cresterea raportului dintre garantie si valoarea imprumutului cu 10 puncte procentuale mareste probabilitatea de nerambursare cu 11%.

- Preturile locuintelor au avut o dinamica pozitiva in contextul mentinerii ratelor de dobanda la valori extrem de reduse, cresterii veniturilor populatiei si imbunatatirii asteptarilor viitoare ale indivizilor privind situatia financiara. Ritmul de crestere al preturilor locuintelor a incetinit usor in primul semestru al anului 2017, cresterea anuala fiind de 7,1% (fata de 7,3% in decembrie 2016, in termeni reali), nivel sub evolutiile inregistrate in tarile din regiune.

- Tendinta de majorare a preturilor imobilelor rezidentiale a continuat si in T3/2017, asteptarile fiind de continuare pe termen scurt. Indicele privind accesul la finantare indica existenta unor diferente la nivel national care provin atat din evolutia preturilor, cat si din nivelul de salarizare.

- Persoanele din grupa de venit cel mai redus au cel mai mare nivel de supraindatorare cu costurile asociate cu locuinta.

- Din punct de vedere al numarului de ani necesari pentru achizitionarea locuintei (price-to-income) fara intermediere financiara, pentru un apartament de 2 camere este nevoie de circa 10 ani, respectiv de 12,5 ani pentru achizitionarea unui apartament de 3 camere.

- Cresterea nivelului LTV pentru creditele ipotecare nou acordate in primele noua luni din 2017 (de la 74% in decembrie 2016 la 78%), coroborata cu cresterea salariilor si a asteptarilor pozitive privind situatia financiara, a condus la scaderea numarului de ani necesari pentru economisirea avansului61 pentru un credit ipotecar standard, de la 5,6 ani in anul 2016, la 5 ani (in iunie 2017).

- Creditul ipotecar standard a fost considerat un credit ipotecar acordat in afara programului Prima Casa, pentru o valoare a locuintei de 70 000 de euro, cu LTV de 78% (cel mai recent nivel observat in piata). S-a presupus o rata de economisire de 25% si un nivel al salariului per gospodarie, cu 2 membri care castiga salariul mediu pe economie la iunie 2017.

- Volumul de credit Prima Casa se mentine majoritar atat la nivelul de stoc, cumuland 62,5% din creditul ipotecar (septembrie 2017), dar si ca pondere in volumul de credit nou acordat in prima parte a anului 2017 (circa 65%).

- Pe termen mediu, potentialele riscuri care pot fi generate de portofoliul de credite cu garantii ipotecare vizeaza senzitivitatea ridicata a debitorilor care au contractat un credit ipotecar la riscul de crestere a ratei dobanzii si dimensiunea sistemica a creditarii de tip Prima Casa.

- In conditiile unei cresteri importante a preturilor imobiliare si a majorarii sustinute a creditarii populatiei, acordarea de credite ipotecare Prima Casa cu un LTV de pana la 95% poate genera vulnerabilitati in eventualitatea unor ajustari viitoare.

- Programul Prima Casa s-a indepartat de la scopul sau de program social, in conditiile in care: i) perioada de restrangere a accesului la finantare ca urmare a crizei economice s-a incheiat si costurile de finantare sunt in prezent la niveluri suportabile la creditele ipotecare standard ale bancilor, ii) creditele Prima Casa sunt acordate si persoanelor cu venit ridicat (circa 35% dintre debitori au salarii nete de peste 4000 lei) si debitorii cu venituri mai reduse tind sa fie supra-indatorati; si iii) programul nu prevede limite privind valoarea maxima a locuintei achizitionate sau obligativitatea ca imobilul sa fie locuinta permanenta. In acest sens, consideram utila revizuirea conditiilor de accesare a acestui program, in sensul orientarii catre debitorii cu un venit salarial sub un plafon pre-stabilit, care urmaresc sa isi achizitioneze o locuinta pentru locuit, sub o valoare reglementata si in conditiile unui grad de indatorare sustenabil.