Experienta istorica ne arata ca reducerea datoriei publice are loc in perioade de timp lungi. Belgiei si Danemarcei le-au trebuit 14 ani sa opereze o asemenea micsorare, in vreme ce recordul ii apartine Portugaliei, cu numai 5 ani. Romania trebuie si ea sa o reduca urgent, in conditii mult mai dificile. Oameni mult mai destepti decat mine au stat si s-au intrebat ce anume face ca aceasta datorie sa scada, mai ales ca, se stie, cresterea ei declanseaza un recul al încrederii investitorilor în solvabilitatea guvernelor şi ridica îndoieli cu privire la sustenabilitatea finanţelor publice. Iar asta se traduce apoi prin scumpirea dobanzilor, cresterea primelor de risc si din nimic, te trezesti ca ai de luptat si cu un efect de evictiune de toata frumusetea, scrie Dan Popa pe blogul lui.

Ce ne arata noua, experienta UE?

Incepând cu anul 1985 si pana in 2009, majoritatea episoadelor de reduceri majore a datoriei sunt intinse, cum spuneam si mai inainte pe un orizont de timp relativ lung. Intervalul variază de la cinci ani în Portugalia, la paisprezece ani în Belgia şi Danemarca. În medie, impactul reducerilor datoriei publice ca procent in PIB variaza de la 36.9 puncte procentuale din PIB şi a ajuns până la 69.2 puncte procentuale în cazul Irlandei. În primul rând, reducerile majore a datoriilor sunt în principal determinate de eforturi mai degraba decisive şi de lungă durată (decat timide şi de scurtă durată) de consolidare fiscală concentrate pe reducerea cheltuielilor publice, în special, reducerea beneficiilor sociale şi a salariilor din sectorul public.

Reducerea datoriei bazate pe cresterea veniturilor par sa aiba mult mai putin succes. În al doilea rând, o creştere a PIB real ar mari probabilitatea unei reduceri majore a datoriei, prin faptul ca investitorii te ajuta cu bani pe care ii poti folosi cu cap. Nu e luat aici in calcul alti determinanţi potenţiali, cum ar fi evoluţia ciclului de afaceri şi amploarea costurilor cu serviciul respectivei datorii. Se stie, in cursul crizei economice şi financiare de creştere datoriile publice au cam crescut peste tot. O cercetare a CE din acest an estimeaza ca media UE a datoriilor publice va urca de la 79% la 89% din PIB-ul UE în perioada 2009-2011.

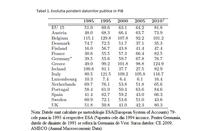

Ca răspuns la criza financiară şi economică din 2008/2009, guvernele şi băncile centrale au sarit sa ofere un sprijin substanţial si, dupa mine, absolut nemeritat sectorului financiar, intervenind masiv pentru a restabili activitatea economică. Acest lucru a dus, normal, la o deteriorare semnificativă a soldurilor fiscale. Tabelul 1 oferă informaţii asupra evoluţiei datoriei publice în PIB în UE-15.

tabel1

Foto: Hotnews

Dupa cum se poate observa, datoria în PIB a urmat o tendinta ascendenta în perioada 1985-1995 înainte de o oarecare stabilizare în cursul perioadei 2000-2005. Mai vedem cu ochiul liber ca in timp ce un număr de ţări, şi anume Belgia, Finlanda, Irlanda- care au acumulat datorii publice importante pe parcursul perioadei 1985-1995, au trecut la reduceri mari de datorii în perioada 1995-2005. Alte ţări, cu rate mari ale datoriei, cum ar fi Franţa şi Germania nu prea au cunoscut îmbunătăţiri consistente, da`nu ne incearca tristeti devastatoare din cauza asta.

Ce inseamna de fapt o datorie publica ridicata?

Una din preocupările majore cu privire la creşterea ratelor datoriei se referă la sustenabilitatea lor. Cand datoria publica e in crestere, increderea investitorilor scade. Prin urmare, “omul cu banul” nu te mai crediteaza sau o face din ce in ce mai scump. Dobanda iti urca, primele de risc iti urca, cresterea economica pe care mizai candva, se duce dracului. Canalul cel mai frecvent discutat în acest context se referă la efectul de evictiune al investiţiilor private, adica de utilizare ineficienta a resurselor, ca sa fiu scurtissim.

Datoria publică intra în competiţie cu datoria privata pentru alocarea de economii. În măsura în care datoria publică este utilizata pentru a finanţa cheltuielile publice productive prin instrumente care sa combine lichiditatea ridicata cu riscul scăzut, aceasta ar putea duce la economii mai mari, dar nu neapărat si la acumulari mai mici de capital. Gospodăriile au tendinţa de a deveni mai prudente si de a nu mai consuma in acelasi ritm, iar posibilitatea politicii fiscale de a reactiona bine la socuri, scade. Într-adevăr, ţările cu niveluri ale datoriei mari au fost si cele mai restrictive în răspunsurile lor la actuala criza financiara, decât ţările cu niveluri ale datoriei relativ mai micute.

Alti autori pe care ii recomand sunt McDermott şi Wescott care au explicat de ce, in contrast cu consolidarea veniturilor, reducerile de cheltuieli cresc probabilitatea unei ajustari de succes.

Cercetatorii au impartiti „esantionul” (adica statele UE) în două grupuri. Primul, cel in care episoadele de acumulare a datoriilor este zero sau pozitiv. Al doilea grup reprezinta episoade de reducere a datoriilor, în care schimbarea de la an la an este negativa. Mai mult, al doilea grup a fost impartit in două subgrupuri reprezentand episoade majore şi respectiv modeste de reduceri a datoriei. O reducere majora a datoriei fiind atunci cand ponderea ei in PIB scade cu mai mult de 10 puncte procentuale in 5 ani consecutivi.

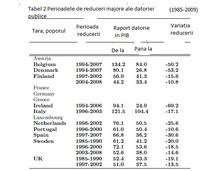

Folosind datele din baza de date AMECO a Comisiei Europene pentru perioada 1985-2009, au fost identificate practic 184 episoade de acumulare a datoriei şi 191 episoade de reducere a datoriei în UE-15. Printre perioadele de reducere a datoriei, 59 episoade sunt considerate ca majore, iar restul de 132 episoade ca fiind modeste.

tabel2

Foto: Hotnews

Evaluarea episoadelor majore de reducere a datoriei

În conformitate cu definiţia noastră, 10 din 15 ţări au prezentat cel puţin un episod de reducere a datoriilor majore şi persistente în timpul perioadei 1985-2009. Tabelul 2 arata toate episoadele importante de reducere a datoriilor identificate pentru fiecare ţară luata în considerare.

Intervalul de timp relativ lung din aceste episoade indică faptul că reducerile de datorie au fost deosebit de mari şi persistente. Reducerile s-au ridicat la 36.9 puncte procentuale din PIB şi a ajuns până la 69.2 puncte procentuale în cazul Irlandei. Mai mult, este interesant de notat că reducerile majore datoriei în UE-15 sunt concentrate în anii 1995 prin 2000, cu mai mult de 50%. Această constatare poate fi explicata prin dorinta fierbinte a unor tari de a adera la zona euro sau mai exact de a indeplini criteriile Maastricht. În timp ce unele ţări, cum ar fi Finlanda, Suedia şi Regatul Unit au experimentat două sau chiar trei perioade de reduceri mari a datoriei, în alte ţări, cum ar fi Austria, Franţa, Germania, Grecia şi Luxemburg nu au existat experienţe similare.

Citeste si comenteaza pe blogul lui Dan Popa