In orice economie, segmentul firmelor mici si mijlocii genereaza o buna parte din PIB, fie ca vorbim despre comert, servicii sau industrie. “Dacă vreţi să discutăm despre creştere economică, ar trebui să discutăm despre economia reală şi, în cadrul economiei reale, despre IMM-uri, pentru că este cunoscut, în România, ca în orice ţară europeană, IMM-urile joacă un rol esenţial pentru creşterea economică”, a atras miercuri atentia Guvernatorul BNR Mugur Isarescu. IMM-urile sufera insa de subfinantare cronica, iar vina nu apartine doar bancilor.

- Ce spun bancherii: IMM-urile isi schimba prea des si radical obiectul de activitate. “Optimizandu-se” fical, devin ne-bancabile

“Modificarea domeniului principal de activitate de la un an la altul este mai frecvent in cazul IMM-urilor, in special in cazul companiilor micro, noul domeniu fiind de multe ori fara legatura cu cel precedent, ceea ce creste

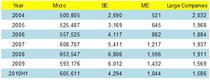

numar companii

Foto: Raiffeisen Bank

incertitudinea in evaluarea capacitatii viitoare de generare a profiturilor si predictibilitate scazuta”, explica Ionut Dumitru, economistul sef al Raiffeisen Bank. O companie din zece de pe segmentul IMM si-au schimbat codul CAEN in 2009; in cazul companiilor small 6.5% si-au schimbat domeniul de activitate iar in cazul celor medium - 4.9%, mai spune Dumitru.

Acelasi oficial al Raiffeisen mai spune ca IMM-urile au in general o situatie financiara „mai slaba decat ne-am astepta”, fapt explicat prin “optimizarea fiscala” pe care o realizeaza – cresterea cheltuielilor deductibile fiscal pentru a reduce taxele de platit Statului. Practic, pentru a nu plati Statului impozit pe profit firmele incearca sa iasa "pe zero" cu rezultatele financiare, lucru care din punctul de vedere al bancherilor, le ingreuneaza accesul la credite.

- Intreprinzatorii: Bancile cer garantii mari, au dobanzi prea ridicate si sunt birocratice

Un alt repros adus micilor intreprinzatori de catre banci il reprezinta faptul ca proprietarii micilor businessuri nu

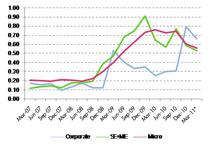

rata trimestriala a insolventelor

Foto: Raiffeisen Bank

sunt dornici sau capabili sa aduca capital propriu suficient pentru a reduce riscul de credit. „Asta inseamna cerinte de colateral mai mari”, mai explica Dumitru. Potrivit acestuia, bancile ar putea incepe ciclul de relaxare a standardelor de creditare in 2011, incurajate fiind de rata insolventelor pentru companiile din sectorul IMM care a inceput sa scada in T4 2010.

De partea cealalta, reprezentantii companiilor spun ca se lovesc de criterii bancare greu de “strapuns” si ca finantatorii nu se apleaca asupra businessurilor in mod particular, ci le standardizeaza, ceea ce creste automat numarul celor respinsi la credite. “Daca am trata IMM-urile la fel de personalizat cum tratam sectorul corporate ar trebui sa ne marim structura foarte mult”, replica reprezentantii Bancii Transilvania.

Birocratie, garantii ridicate si dobanzi nejustificat de mari din punctul lor de vedere- acestea sunt principalele reprosuri pe care oamenii de afaceri le aduc bancherilor. Cand vine vorba despre argumente, fiecare are dreptatea lui. Una peste alta, bancherii au admis ca dobanzile la lei vor scadea, in timp ce tendinta la euro este inversa.

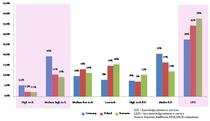

Dilema bancherilor este legata de core-ul buinessului: desi sunt nevoiti sa dea credite, incertitudinea privind capacitatea de rambursare ii tine cu banii orientati catre alte zone de interes. “IMM-urile reprezintă 90% dintre firmele din România, numai 13% dintre acestea au un plan de afaceri pe o

Structura valorii adaugate dupa nivelul de tehnologie si cunoastere (%)

Foto: Raiffeisen Bank

perioadă de 3-5 ani si realizează numai 42% din valoarea adăugată produsă la nivel naţional, faţă de 58% în restul statelor membre UE, spune si Aurel Saramet, preşedintele Fondului Naţional de Garantare a Creditelor pentru IMM (FNGCIMM).

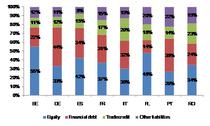

E drept, gradul in care IMM-urile locale integreaza in structura valorii adaugate nivelul de tehnologie si cunoastere, lasa loc de discutii. Fata de alte state, Romania pare inapoiata, desi se pot gasi si aici justificari. Lipsa de strategii si mai ales in zona competitivitatii si inovatiei motivate de precara infrastructura financiara poate fi un bun motiv.

- Saramet , FNGCIMM: Doar 15 IMM-uri dintr-o suta se finanteaza prin banci

De asemenea, în timp ce ponderea IMM-urilor care se finanţează prin intermediul băncilor comerciale ajunge la 60-70% în UE, numărul acestora în România nu reprezintă decât 15% din total. “Dacă s-ar dubla numărul IMM-urilor care au acces la credite bancare, probabil că s-ar dubla şi capacitatea acestor întreprinderi de a realiza valoare adăugată”, a mai spus Saramet. In plus, mai spune Saramet, criteriile pe care bancile le aplica in definitia IMM sunt foarte variate. “Te poti trezi ca la o banca esti IMM iar la alta nu. Pentru ca unele bănci consideră că este IMM o societate care are o cifră de afaceri de un milion de euro, altele de două sau chiar de patru milioane de euro”, a mai aratat seful FNGCIMM.