Una din bancile din top5 a vrut sa lanseze un card, drept pentru care a comandat un studiu legat de posesorii/utilizatorii de asemenea produse. Pe langa lucruri pe care le stiam (ca majoritatea posesorilor platesc rar cu cardul si folosesc bancomatele o data pe luna ca sa isi retraga salariul) studiul a venit si cu cateva lucruri noi. Sa “navigam” putin printre rezultate, adaugand ca ceea ce veti citi mai jos este “din spatele cortinei”. Veti afla cum se “confectioneaza” o campanie de lansare a unui card, scrie Dan Popa pe blogul lui.

Se stie ca in medie, un român deţine 1.2 – 1.5 carduri, cardul fiind serviciul financiar cu cea mai mare incidenţă.

Marea majoritate a cardurilor bancare sunt de debit (89% din totalul cardurilor si 87% din cardul principal utilizat), urmate de cel de credit, cel cu overdraft şi cel destinat cumparaturilor.

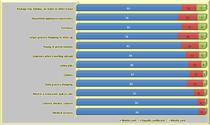

Daca va uitati la graficul reflectand problemele pe care clientii le raporteaza in legatura cu bancile de la care au carduri, veti

probleme cu bancile

Foto: Hotnews

gasi criterii ca “lipsa de flexibilitate” in relatia cu clientii (campion pare BRD, urmat de Bancpost si Raiffeisen). Au fost luate in calcul mai multe criterii, nu doar in-flexibilitatea relatiei cu clientii)

- Din “spatele” pregatirii campaniei. Cum a fost “desenat” produsul?

Ceea ce urmeaza este citat din materialele de pregatire ale campaniei

“Proiectul trebuie gandit holistic, respectiv toate vizualurile vor fi in linie. Copy-ul va fi construit in maniera campaniei de card de cumparaturi: beneficiu emotional (in headline) + beneficiu rational (in paragraful introductiv). Fiind vorba de materiale informationale despre diferite caracteristici ale cardului de cumparaturi, am ales un element vizual comun, usor de identificat in fiecare layout, dar pe care sa-l “adaptam“ fiecaruia din avantajele descrise detaliat in leaflet.

Asa am ajuns la cosul de cumparaturi, in special pentru ca se leaga de denumirea cardului si ne trimite direct la pozitionarea produsului.

Spre deosebire de campania de imagine care comunica relansarea cardului intr-un mod emotional, cu povesti personalizate pentru fiecare personaj si caracteristica a produsului in parte, pentru aceasta initiativa avem nevoie de o comunicare directa, referentiala, informativa. Astfel propunerea a fost sa folosim vizualuri simbolice, fara personaje. Initiativa va fi legata de campania de imagine prin headline-urile cu o tenta mai personala

most used card

Foto: Hotnews

Cel mai important din perspectiva clientului este ca pe raportul de activitate informatiile sa fie prezentate intr-un mod cat mai explicit , fara utilizarea unor termeni bancari/economici ;

“credit”=ar putea fi inlocuit cu “sume achitate” ,”debit”=ar putea fi inlocuit cu “sume utilizate”, utilizat la sfarsitul perioadei=”datoria totala”…etc”. Clientii de regula nu regasesc foarte usor in raport informatiile importante – ar fi mai simplu ca informatiile precum “suma minima de plata ,datoria totala, data scadenta” sa fie imprimate pe raport mai puternic vizibil decat istoricul tranzactiilor sau alte informatii , pentru a fi mai usor de identificat.

Referitor la forma si continutul raportului de activitate cei mai multi clienti ar aprecia daca informatiile ar fi putin mai explicite.

1. O mare parte din clienti mi-au transmis ca termeni precum “utilizat la inceputul perioadei/sume utilizate pe parcursul perioadei” ii pun deseori in dificultate.

Unii dintre ei au sugerat chiar formulari care i-ar ajuta sa gestioneze mai bine rambursarile si sa inteleaga daca au rambursat corect sau nu: “Sume datorate pentru raportul anterior”, “Sume rambursate pentru raportul anterior”, ” Sume utilizate in perioada curenta”.

2. De asemenea, ei sustin ca ar ajuta daca suma totala si suma minima ar fi clar delimitate de restul informatiilor, la inceputul raportului.

Pentru clientii cu debitare directa ar putea fi utila si introducerea ei pe raportul de activitate. Sa fie specificata data la care se va

plata card

Foto: Hotnews

incerca retragerea sumei minime/totale iar clientii sa fie indrumati sa verifice contul curent inainte de acea data pentru a evita intarzierile.

3. O alta informatie ce ar putea fi inclusa pe raportul de activitate este data la care se va percepe urmatoarea taxa de administrare a contului. O idee ar fi ca in preajma preluarii acestei taxe (1-2 luni inainte), clientii sa fie informati prin raportul de activitate.

Avand in vedere nemultumirile clientilor referitor la forma si continutul raportului de activitate,cred ca ar fi foarte util pentru clienti daca s-ar specifica intr-un chenar,eventual cu o culoare care sa atraga atentia informatiile sub forma : Suma minima de rambursat : [...] Suma totala de rambursat : [...] Data limita de plata : [...] Puteti rambursa fie suma minima,fie suma totala sau orice suma cuprinsa intre acestea doua. Neplata sumei minime atrage dupa sine Taxa fixa de rambursare intarziata in valaore de 20 ron. Am trecut exact asa deoarece chiar am avut un client ieri cu care am avut o discutie pe aceasta tema.

O alta specificatie ar fi sa se inlocuiasca “Suma debit” cu “Suma utilizata” si Suma credit cu Sume rambursate.

Cu cat informatiile sunt mai pe intelesul clientilor cu atat se vor evita mai mult situatiile in care spun ca nu au stiut ce se intampla daca nu platesc la timp sau ca nu stiau cat au de plata. Daca voi mai primi feed-back din partea clientilor pe aceasta tema cu cea mai mare placere voi reveni la voi cu detalii.

Multi clienti se plang ca nu inteleg raportul de activitate si cu siguranta informatiile ar trebui sa fie cat mai usor de inteles pentru orice client de rand.

Eu cred ca cel mai bine ar trebui sa apara pe raportul de activitate ca in exemplul de mai jos:

bariere

Foto: Hotnews

- datorie de pe raportul de activitate anterior, – sume depuse pentru raportul de activitate anterior, -sume ramase de plata de pe raportul de activitate anterior, – dobanda datorata, -tranzactii efectuate si decontate, -asigurare de viata etc, - Datorie totala = datorie raport de activitate anterior – sume depuse + tranzactii efectuate si decontate + dobanda + asigurare…..

La final sa apara un sumar cum a spus si … eventual scris mai mare si evidentiat cumva (spre exemplu): In perioada 01.02.2011 – 25.02.2011 aveti de achitat: Suma minima de plata pana la data de 25.02.2011 : ……x lei Datorie totala …… x lei

In cazul in care se poate in josul paginii sa fie mentionat sa sune clientii la serviciul ... si nr de telefon de pe spatele cardului. Promotii sau oferte sau alte lucruri care apar acum pe raportul de activitate sa fie pe verso sau pe alta pagina.

Si eu sunt de acord ca raportul de activitate ar trebui sa fie mult mai usor de inteles. Clientii cu care am discutat s-au referit in primul rand nu la dificultatea de intelegere a termenilor, cat la complexitatea rapoartelor, ei dorind un document mult mai simplu alcatuit.

O modificare a formei raportului, in ceea ce priveste complexitatea, ar fi si mai eficace daca s-ar simplifica termenii: de ex. in loc de “debit”, “credit” folosirea termenilor “iesiri”, respectiv “intrari”.Clientii care nu isi amintesc ce reprezinta suma de 40 de lei ar putea sa se simta fraudati daca apare exprimarea “total sume utilizate”.

credit card

Foto: Hotnews

De asemenea, un indicator al faptului că piaţa este subdezvoltată este faptul că, în medie, românii fac o singură tranzacţie pe lună, cel mai frecvent operatiunea insemnand retragere de la bancomat;

Pentru posesori de carduri, costul cardului (fie de debit sau de credit) joacă rolul cel mai important în luarea deciziei achiziţionarii unui astfel de produs

Doi din 3 respondenti transporta cardul cu ei de zi cu zi, iar unul din trei si-l lasa acasa …

Desi incidenta problemelor in plata cu cardul este mica, romanii se feresc atunci cand sunt invitati sa achite in magazine cu cardul, de teama de a nu li se fura banii

Trei sferturi spun ca dureaza prea mult plata cu cardul

Ar mai fi de pus cateva grafice si mai ales de interpretat. Studiul de care vorbim nu a fost si nu va fi dat publicitatii, fiind de uz intern pentru cel care l-a comandat. Eu l-am primit si mi s-a parut interesant.

Rezultatele se vor cuantifica in perioada urmatoare, urmand sa va tin la curent cu numarul de plasticuri vandute.

Citeste si comenteaza pe blogul lui Dan Popa