Banca Nationala a Elvetiei (SNB) considera ca francul elvetian este in prezent extrem de supraevaluat, ceea ce reprezinta o amenintare pentru evolutia economiei si creste riscul de deteriorare a stabilitatii preturilor, scrie ziarul elvetian Le Temps, imediat dupa anuntul privind reducerea coridorului de fluctuatie a Libor. SNB a decis miercuri dimineata sa reduca marja de fluctuatie a indicelui Libor pentru depozitele la trei luni de la 0-0,75% la 0-0,25%.

In paralel, lichiditatea din piata va fi ameliorata in cursul urmatoarelor zile, au mai anuntat oficialii Bancii Elvetiei. Potrivit comunicatului acestora, de la ultima analiza a pietelor internationala, situatia s-a inrautatit. "Tonul comentariului este suficient de puternic", noteaza Bernard Lambert, economist-sef la Banca Pictet, contactat de ATS. Fara o interventie pe piata valutara, este insa dificil de a limita aprecierea francului, mai adauga acesta. Ideea lui continua Bernard Lambert. Si Daniel Kalt, economistul-sef al UBS, merge in aceeasi directie cu interpretarile: "Masurile sunt un prim pas, dar o interventie pare a fi necesara. Italia si Spania sunt sub o mare presiune". spune Kalt.

SNB a intervenit anul trecut pe piata valutara, dar interventia a avut o eficienta limitata.

- Cum se calculeaza LIBOR? In niciun caz nu pe baza tranzactiilor reale

Ratele dobânzii LIBOR nu sunt bazate pe tranzacţii reale. În fiecare zi lucrătoare la aproximativ ora 11 am (ora Londrei) băncile din panou informează Thomson Reuters la ce rata a dobânzii s-ar imprumuta la diferite scadente, de pe piaţa monetară interbancară, in acel moment.

Motivul pentru care măsurare nu se bazează pe tranzacţiile reale se datorează faptului că nu fiecare bancă împrumută sume substanţiale pentru fiecare scadenţă în fiecare zi. Odată ce Thomson Reuters a colectat ratele de la toate băncile din panel, se elimina cele mai mari 25% din valori, ca si cle mai mici 25% din cotatii. Din restul de 50% care raman se face o medie, aceasta reprezentand cotatia oficiala LIBOR (bbalibor).

Iniţial (în 1986) LIBOR a fost publicat pentru 3 valute: dolarul american, lira sterlină şi yenul japonez. De-a lungul anilor care au urmat de numărul de monede LIBOR a crescut la un maxim de 16. Un număr de aceste monede au fuzionat în euro în anul 2000. In acest moment avem rate LIBOR pentru 10 valute.

- Francul este emis de Banca Elvetiei. Ce spune SNB, asadar?

Banca Nationala a Elvetiei ia ca tinta o valoare a LIBOR cuprins in intervalul 0,00-0,25%, ceea ce inseamna ca fata de actualul nivel al LIBOR 3M (0,18%), dobanzile ar avea loc sa creasca. Riscul de materializare a cresterii LIBOR depinde insa si de deciziile luate de Banca Centrala Europeana. Daca dobanda de

cost credit valuta

Foto: Raiffeisen Bank

referinta va fi crescuta, este foarte posibil sa vedem reactii in aceeasi directie ale LIBOR.

Sa revenim la bancile locale si la creditele in franci.

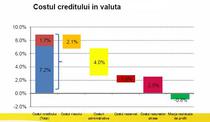

Bancile includ in dobanda perceputa, pe langa indicii de referinta (LIBOR CHF, in cazul nostru) si costul riscului de tara plus costul rezervelor minime obligatorii. Pe langa acestea mai apar costuri administrative, costul resurselor atrase si o marja de profit.

Potrivit economistului sef al Raiffeisen, costul creditului arata ca in graficul alaturat. Se observa ca un important loc ca pondere in totalul costului il reprezinta costurile administrative pe care le au bancile, la fel ca si costul resurselor atrase.

Costul riscului de ţară reprezintă prima cu care sunt recompensati financiar investitorii pentru plasarea capitalurilor în liniile de credit destinate pieţei ţării respective. Se calculează ca diferenţă între randamentul la scadenţă al euroobligaţiunilor

evolutia NPL

Foto: BNR

de stat româneşti şi randamentul la scadenţă aferent euroobligaţiunilor de stat cu rating AAA, având aceeaşi scadenţă şi denominate în aceeaşi monedă (euro).

O aproximare a costului riscului de ţară utilizată în practica bancară este cotaţia CDS (credit default risk-) şi este preluată de bancă prin intermediul sistemelor dedicate transmiterii informaţiilor financiare REUTERS/BLOOMBERG.

Costul rezervelor minime obligatorii reprezintă costul determinat de menţinerea acestora la BNR, fiind influenţat de nivelul propriu zis al rezervei, de costul fondurilor atrase şi de dobânda platita de Banca Centrala sumele atrase sub aceasta forma. Marja băncii cuprinde elementele de cost determinate de funcţionarea băncii şi marja de profit cu care sunt remuneraţi acţionarii.

- La ce ne putem astepta si ce e de facut?

Chiar daca LIBOR ar ramane constant iar economia noastra ar dezamagi prin amanarea revenirii pe crestere, costul riscului ar putea creste, ceea ce ar duce la scumpirea creditului. Daca LIBOR creste, evident ca bancile vor include aceasta crestere in pretul produselor (credite) pentru a-si mai

depreciere

Foto: Raiffeisen Bank

recupera din pierderile suferite.

Vezi aici o istorie a francului elvetian

Aprecierea francului elvetian din ultima perioada ar putea incetini usor in urmatoarele luni, in ciuda presiunilor venite dinspre criza elena si a celor care speculeaza impotriva euro. Economia elvetiana este prea mica pentru fluxuri de capital atat de mari, spun chiar oficiali ai Bancii Nationale elvetiene, cu toate ca in perioade de criza toata lumea vede in CHF o moneda care ofera siguranta. In Elvetia, aprecierea ii loveste greu pe exportatori, iar aceasta nu e singura lor problema: economia Elvetiei se confrunta si cu pericolul supraincalzirii sectorului imobiliar.

Citeste si Familia Ionescu si ratele in franci elvetieni

In Europa de Est, aprecierea francului ii loveste pe cei imprumutati in aceasta moneda, cei mai loviti fiind maghiarii (ponderea imprumuturilor in CHF fiind de 34%), soldul creditelor in franci fiind in jurul a 36 miliarde CHF. Nu ei sunt cei mai indatorati in aceasta moneda din Europa, ci austriecii, ale caror credite totalizeaza 81 mld CHF, urmati de germani-60 mld CHF si polonezi-53 mld CHF. Romanii stau "bine" in clasament, avand o pondere a imprumuturilor in CHF de circa 5%.