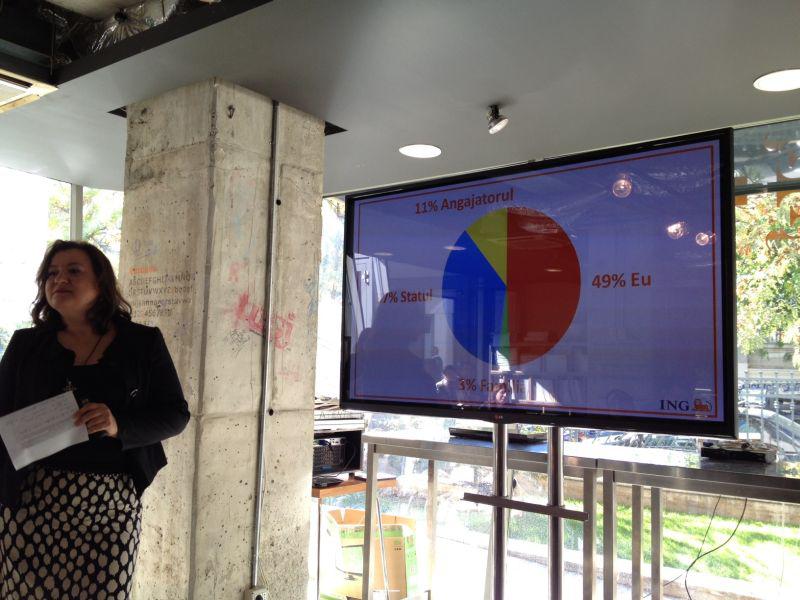

Unul din doi respondenti ai unui studiu realizat de ING Pensii in randul clientilor sai de pensii private obligatorii apreciaza ca 'altcineva' este principalul responsabil pentru a le asigura veniturile de care vor avea nevoie dupa momentul pensionarii: 37% considera ca principal responsabil Statul, 11% angajatorul iar 3% familia. Studiul a fost desfasurat in mediul online, pe un esantion de 1.000 de persoane, reprezentativ la nivel urban pentru populatia cu varste intre 18 si 45 de ani, care indeplineste criteriile de eligibilitate legale pentru a detine o pensie administrata privat.

Potrivit oficialilor ING Pensii, aceasta atitudine identificata in studiu se traduce inclusiv prin lipsa de implicare a persoanelor care au dreptul legal de a detine o pensie administrata privat in alegerea informata si deliberata a fondului la care participa.

Spre exemplu, la ING Pensii, un sfert dintre cei peste 1,8 milioane de participanti care detin un astfel de produs au fost repartizati aleatoriu de-a lungul timpului. Tendinta este semnificativ mai evidenta in randul tinerilor, 22% dintre participantii repartizati aleatoriu catre fondul administrat de ING Pensii avand varsta cuprinsa intre 20 si 25 ani.

Suma medie acumulata de clentii ING care au intrat in sistemul pilonului II de pensii si au avut contributii neintrerupte este de 4267 lei. Suma medie acumulata de cei intrati in primul an, dar care au discontinuitati importante in virarea contributiilor este de 504 lei.

Alte rezultate ale studiului: Aproape 20% dintre respondentii care au declarat ca au primit scrisoarea anuala de informare de la administratorul lor in 2014 nu au citit-o

- - Oamenii nu au o imagine clara asupra sistemului de pensii administrate privat. Astfel, 86% dintre respondenti au declarat ca nu economisesc constant pentru pensie prin intermediul altor instrumente financiare, fie pentru ca nu reusesc (62%), fie pentru ca nici nu si-au propus (23%). In aceste conditii, P2 reprezinta pentru cei mai multi romani singura modalitate de economisire cu obiectivul suplimentarii veniturilor la momentul retragerii din activitate.

- - In acelasi timp, insa, nivelul de informare si interes al publicului cu privire la Pilonul II (P2) este inca limitat. Unul din trei respondenti (29%) nu stie ca are o pensie administrata privat, desi detine un astfel de produs, iar tendinta este si mai accentuata in randul tinerilor cu varsta de pana la 25 de ani (cu un procent de 38%), arata studiul ING.

- - Intrebati cat de bine considera ca inteleg sistemul de pensii administrate privat, doar doi din trei respondenti au apreciat ca sunt suficient de informati (70%). Este interesant de observat faptul ca, in randul celor 30% dintre respondenti care apreciaza ca nu sunt suficient de informati cu privire la P2, principalele motive care conduc la aceasta situatie tin de faptul ca desi au primit informatii, nu le-au inteles (24%), dar mai ales de propria lipsa de interes (57%). Spre exemplu, aproape 20% dintre respondentii care au declarat ca au primit scrisoarea anuala de informare de la administratorul lor in 2014, nu au citit-o.

- - Cat de bine se cunosc beneficiile: Unul din trei participanti la studiul ING Pensii nu stie faptul ca fondurile acumulate din contributia la sistem le apartin, sunt colectate in conturi individuale si nu sunt redistribuite actualilor pensionari, 44% nu cunosc exact nivelul procentual al/ procentul contributiei lunare, 44% nu stiu ca intreaga suma acumulata si randamentul realizat de administrator se vor intoarce la ei in viitor sub forma unei pensii suplimentare, iar 38% nu stiu ce sume au acumulat pana in prezent in conturile individuale.

- In acelasi timp, 46% dintre respondenti nu sunt informati cu privire la faptul ca suma economisita in contul individual va fi mostenita de familie in situatia in care nu vor mai fi in viata la varsta pensionarii iar peste un sfert nu stiu ca au optiunea de a se transfera la un alt fond de pensii administrate privat.

Implicatiile pe termen lung: Rata de inlocuire a venitului prin pensia de stat scade accelerat, iar in 2032 ar ajunge la 24%, de la 36% in prezent

Reducerea si imbatranirea populatiei pune si in Romania o presiune importanta asupra bugetului public de pensii, care trebuie sa sustina, cu tot mai putine resurse, un numar tot mai mare de beneficiari.

Conform estimarilor unui studiu realizat de Expert Forum in 2012, citate miercuri de oficialii ING Pensii, in 2060 populatia se va reduce in Romania pana la 17,2 milioane de persoane (de la 21,4 in 2010), din care numai jumatate va mai reprezenta populatie activa (54%). In acelasi timp, sub doua treimi din populatia activa va mai munci si, ca atare, va contribui la bugetul de stat, sustinand un numar tot mai mare de pensionari. In aceste conditii, rata de inlocuire a venitului prin pensia de stat scade accelerat, pentru ca, in 2032 sa ajunga la 24%, de la 36% in prezent.

- "Pentru viitorii pensionari, Pilonul 2 are potentialul de a-si aduce contributia la pastrarea stilului de trai din perioada vietii active si dupa momentul pensionarii. Luand in calcul sumele acumulate pana acum in contul individual al participantilor, respectiv performantele foarte bune pe care le dovedeste an de an industria, este evident ca pensia suplimentara va avea un impact real asupra traiului nostru de la pensie. Se estimeaza ca in 2032, momentul in care va intra in plata primul val semnificativ de participanti din Pilonul 2, acesta va suplimenta cuantumul pensiei de stat cu circa 10 puncte procentuale, reprezentand aproape jumatate din aceasta", a spus Marius Popescu, membru in Consiliul de Administratie ING Pensii.

Cati romani participau la pilonul II de pensii la 30 iulie 2014:

Cele 8 fonduri de pensii private obligatorii (Pilonul II) au ajuns la sfarsitul primelor sase luni din 2014 la un numar total de 6,16 milioane de participanti, in beneficiul carora administrau active nete in valoare totala de 16,54 mld. RON, potrivit datelor calculate de APAPR. In ultimul an, activele nete ale Pilonului II si-au mentinut ritmul ridicat de crestere (+43% fata mijlocul anului 2013), datorita cresterii procentului de contributie la 4,5% in 2014, dar si gratie rezultatelor investitionale bune obtinute de administratori, in beneficiul participantilor la fondurile de pensii.

De la lansare si pana in prezent (sfarsitul primului semestru 2014), fondurile de pensii de Pilon II au primit in administrare in numele participantilor contributii brute in valoare totala de 13,18 mld. RON si au adaugat, prin fructificarea investitiilor, castiguri nete (de toate comisioanele) de 3,36 mld. RON.

Din punct de vedere al performantelor investitionale, fondurile de pensii private obligatorii au obtinut in ultimul an un randament mediu de 12,1%, in timp ce randamentul mediu de la lansare (luna mai 2008 - luna iunie 2014) este de 11,4% pe an, un rezultat exceptional pentru profilul de risc redus specific acestor fonduri.

De la 1 ianuarie 2014, cota de contributie pentru Pilonul II este de 4,5 puncte procentuale (din contributiile pentru asigurari sociale), cu 0,5 puncte procentuale mai mult fata de cota din anul 2013. Primele contributii majorate virate au fost cele pentru luna martie 2014 (calculate la salariile brute aferente lunii ianuarie 2014).