Banii care dorm: cât ne costă alegerile pe care le facem / Ce-au pierdut investitorii de „venituri fixe” care s-au panicat anul trecut

După ce Rusia a declanșat războiul în Ucraina, unele persoane (investitori) s-au speriat: s-au refugiat către alte tipuri de active, considerate mai sigure: depozite bancare, iar în anumite cazuri în titluri de stat.

În 2022 și 2023 românii au împrumutat statul cu circa 13 miliarde lei prin Fidelis și cu aproximativ 18 miliarde lei prin Tezaur.

Totuși, acțiunile au mers mult mai bine, dacă ne uităm pe cifre.

Sunt și români care preferă să stea cu banii în conturi curente, neproducând nimic.

Alegerile pe care le faci te costă

Precum inflatia, un impozit ascuns, costul de oportunitate este unul care nu este luat în calcul de mulți oameni, deoarece și el este greu de estimat, este de părere Adrian Anghel, expert în investiții la OTP Asset Management.

Este costul alegerilor noastre: cât ne costă alegerea facută în comparatie cu alte alegeri pe care le-am fi putut face.

Un exemplu foarte bun, spune el, este cel al comportamentului românilor cu banii lor.

Cele mai recente date de la BNR ne arată că în luna august românii aveau în bănci 317 miliarde lei.

“Aici vorbim doar de banii populației. Foarte frumos, nu? Ei bine, din acești 317 mld. lei, 49% din bani stau în depozite overnight și conturi curente. Acesti bani produc un randament apropiat de zero!”,

Doar 51% din banii romanilor sunt plasați în depozite la termen, iar acești bani sunt plasați, tot conform BNR, la dobânzi medii de 5-6%.

Rata inflației a fost de 8,83% în septembrie 2023.

“Acesta este un exemplu al costului de oportunitate: plasăm banii la randamente sub rata inflației, mulți chiar la zero, iar ei valoreaza din ce în ce mai puțin”, explică Adrian Anghel.

- “Este clar că inflația ne erodează banii, o simțim de fiecare dată când mergem la cumpărături. Și deși soldul banilor care “dorm” scade, el rămane unul considerabil. 49% din banii românilor din bănci!

Ce ar putea face banii, în loc să doarmă

Acești bani, spune Adrian Anghel, ar putea finanța noi afaceri, noi proiecte de investiții, ar putea fi plasați în companiile românești listate la Bursa de Valori de la București sau pur și simplu investiți sigur și diversificat prin intermediul fondurilor de investiții, și astfel ar putea genera un randament superior inflației.

“Ar fi puși la treabă”, precizează el.

Însă ei nu produc nimic în momentul de față, și ăsta e costul de oportunitate al alegerilor noastre.

Ce au pierdut unii dintre investitorii care au avut banii la venit fix

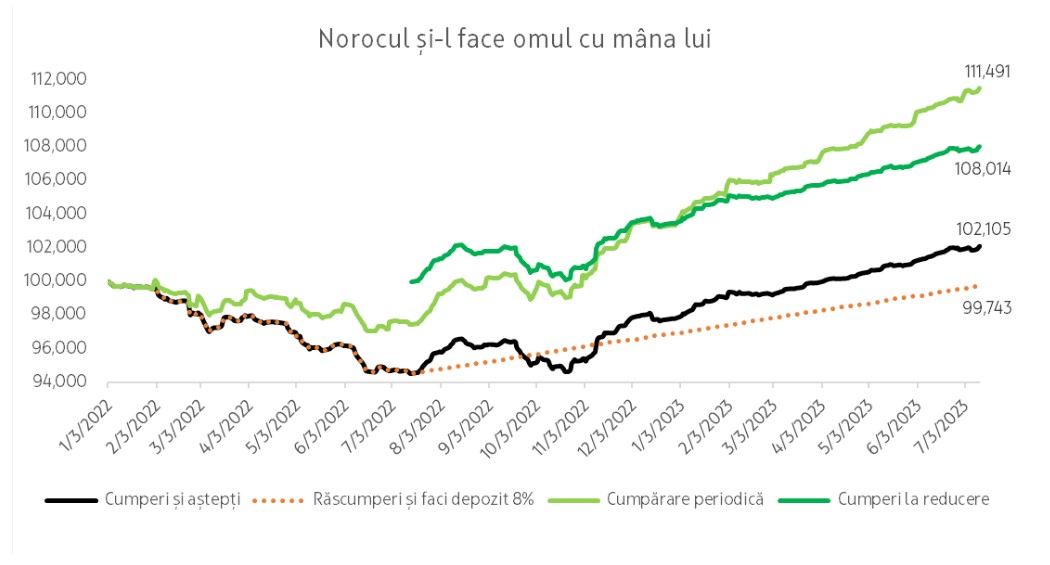

Un alt exemplu dat de expert ar fi cel al comporatamentului unora dintre investitorii din fondurile de instrumente cu venit fix în 2022, care atunci când au început corecții în această zonă (în urma creșterilor accelerate de dobânzi) au simțit corecții temporare în aceste vehicule financiare.

“Multi dintre aceștia au răscumpărat în timpul anului 2022, preferând dobânzile în creștere oferite de depozitele bancare”, își amintește Anghel.

Însă mulți dintre aceștia nu au ținut cont că aceste instrumente din care au iesșit ajung la scadență, și că la scadență primesc 100% din bani, chiar dacă pe perioada existenței lor ele se tranzactionează la prețuri mai mici sau mai mari.

Cei care au răscumpărat și au mers spre depozite nu au recuperat pierderile

Un astfel de exemplu poate fi observat mai jos: cei care au răscumpărat și au constituit depozite nu au recuperat încă pierderile, nici după un an.

“Cei care au așteptat însă, au recuperat integral pierderile și au și un mic profit”, explică Anghel.

Ce mai arată graficul: „cei care au cumpărat integral acum un an au un profit frumușel, iar cei care și-au menținut investiția și au mai achiziționat periodic au cel mai mare sold”.

Practic, spune Anghel, este acelasi vehicul de investitii, comportamente diferite, rezultate diferite.

„Costul de oportunitate este rezultatul comportamentului nostru, iar acesta poate fi considerabil”, a precizat el.

Sursă foto: Dreamstime.com

INTERVIURILE HotNews.ro

INTERVIURILE HotNews.ro