Americanii spun: Sperăm la ce e mai bine, dar ne pregătim pentru ce e mai rău. Asta înseamnă că nu trebuie să fie niciodată nevoie să apelăm la acea saltea de siguranță, adică acei bani puși deoparte pentru situații dificile, precum pierderea unui job, reiese din declarațiile lui Răzvan Szilagyi, CFA, CEO Raiffeisen Asset Management. Potrivit acestuia, cu cât crește senioritatea persoanei, cu atât job-ul respectiv poate fi mai greu înlocuit și cu atât salteaua de siguranță trebuie să fie mai mare. Pentru viziunea pe termen scurt, precum ideea de pierdere a locului de muncă, el recomandă ca banii să fie puși în instrumente foarte lichide, dar și cu gândul la randament (despre ce este vorba, vezi în interviu). De asemenea, a prezentat și un studiu de caz despre cât să economisești ca să te bucuri de același trai la bătrânețe.

Urmărește interviul integral

Foarte pe scurt:

- Dacă vorbim de pierderea locului de muncă, cu cât job-ul pe care îl am este foarte ușor de înlocuit cu atât salteaua de siguranță va trebui să fie mai mică.

- Banii trebuie să fie puși în instrumente foarte lichide. Adică să putem oricând să apelăm la ei dacă apare un eveniment neprevăzut, dar trebuie să ne gândim și la componenta de randament.

- Dacă ar fi să aleg un instrument pentru această saltea de siguranță, atunci m-aș gândi la fondurile de obligațiuni.

- Să ne gândim la pensionare. Ieșim la pensie la 60 sau 65 de ani și avem o speranță de viață în jur de 80 de ani. Deci vom avea nevoie pentru acei ani de venituri peste pensia de stat.

- Perspectiva pe termen lung ne permite o independență financiară atunci când vrem să ne retragem din viața activă.

- Nu înseamnă neapărat momentul ieșirii la pensie.

- Înseamnă că am opțiunea, de la o anumită vârstă, fie să nu mai lucrez, fie să pot să lucrez mai puțin și să pot să mă ocup de alte proiecte din viața mea: voluntariat, călătorit etc.

- Trebuie să găsim un echilibru între cât de mult ne bucurăm de viață în prezent și cât ne vom bucura în viitor

- Avem un factor de multiplicare. 100 de lei/lună investiți astăzi pot însemna 300 lei/lună la pensie. Timpul funcționează în favoarea noastră și a ne uita la randamentele pe care le obțin banii noștri reprezintă un lucru important.

Punem egalitate intre sănătate financiară și independentă financiara?

Sunt ambele în aceeași zonă. Nu aș pune egalitate între ele. Dacă vorbim de sănătate financiară ne gândim, cumva, la un capitol mai mare. Să spunem că sănătatea financiară este un dulăpior în care avem mai multe sertare. Independența financiară este unul dintre sertarele sănătății financiare.

Îmi place mult paralela pe care o facem cu sănătatea fizică. Dacă atunci când vorbim de sănătate fizică ne gândim la faptul că avem un corp care funcționează bine, la fel putem să spunem și de sănătatea financiară.

La fel ca în viață, dacă dorim să avem o viață fericită, trebuie să avem și sănătate fizică și multe dintre visurile pe care le avem se pot îndeplini cu bani.

Sănătatea financiară este subiectul mare, dulăpiorul de care spuneam. Independența financiară se referă la faptul că pot trăi fără să lucrez, faptul că am suficiente resurse financiare astfel încât viața mea să nu mai depindă de a lucra. Este o parte din sănătatea financiară.

Ce înseamnă independență financiară mai în detaliu? Cum o pot obține?

Dacă am un serviciu și primesc un salariu lunar, atunci viața mea depinde de acei bani pe care îi primesc periodic. Să presupunem că am strâns suficient de mulți bani deoparte și, teoretic, aș putea să nu mă mai duc la serviciu.

Am o sumă de bani și dobânzile sau randamentele pe care le obțin îmi vin periodic în cont în fiecare lună înlocuind acel salariu. În momentul acela pot spune că sunt independent financiar, că nu trebuie să mai lucrez și că nu depind de alte venituri.

Ce înseamnă sănătate/independență financiară pe termen scurt sau mai bine zis cum ar trebui să abordăm această discuție?

Vă spuneam că sănătatea financiară o văd ca pe un dulăpior cu două sertare. Unul este aspectul pe termen scurt și unul este cel pe termen lung. Dacă avem venituri periodice din salariu, din ele îmi acopăr cheltuielile curente: cu mâncarea, cu transportul, îmbrăcămintea.

Dacă ne uităm la ceea ce se întâmplă pe piața muncii și dacă luăm în calcul anumite riscuri există situația în care poate nu voi avea acele venituri periodice. Sunt din ce în ce mai mulți oameni care lucrează pe proiecte, din ce în ce mai mulți antreprenori care nu au venituri constante. În momentul în care am de acoperit niște nevoi recurente din niște venituri care nu sunt recurente apare o provocare pentru că trebuie să gestionez această componentă pe termen scurt.

Cum dimensionăm această saltea de lichiditate? Ce fac cu banii, în ce îi investesc?

Nu există un răspuns unic pentru că depinde de situația fiecăruia dintre noi.

Să luăm un studiu de caz.

Spuneam că sunt cel puțin două situații în care avem de gestionat această lichiditate pe termen scurt. O dată poate să fie dacă nu am venituri recurente și se poate să am un eveniment nefericit care este pierderea locului de muncă.

Cum dimensionăm?

Depinde foarte mult de cât de repede credem că putem să găsim un job sau să încasăm banii pe un proiect. Dacă vorbim de pierderea locului de muncă, cu cât job-ul pe care îl am este foarte ușor de înlocuit cu atât salteaua de siguranță va trebui să fie mai mică.

EXEMPLE

O persoană lucrează în IT și este junior, în contextul actual de piață probabil că poate să-și găsească un alt job undeva între 1-2 luni. Deci, nevoia de saltea de siguranță este în cazul ăsta mai mică. 1-2 salarii pot reprezenta o sumă suficient de mare astfel încât să treacă foarte ușor peste schimbarea unui job.

Cineva care lucrează pe proiect este posibil ca el să lucreze 2-6 luni până să încaseze banii pe proiectul respectiv. Înseamnă că pentru cele 6 luni în care nu va avea venituri, el trebuie să aibă o sumă de bani pusă deoparte ca să se poată întreține, să poată acoperi nevoile curente.

Revenind la IT, cu cât rolul acelei persoane este mai de senior, cu atât va fi mai greu să înlocuiască job-ul. Ca programator poate că putem oricând să găsim un job, dar dacă persoana respectivă este și manager, este posibil să dureze până când o poziție relevantă pentru persoana respectivă să fie disponibilă în piață. Atunci multiplul de salarii nu mai este 1 sau 2, ci poate să fie până la 6 salarii.

Cu cât crește senioritatea persoanei, cu atât job-ul respectiv poate fi mai greu înlocuit și cu atât salteaua de siguranță trebuie să fie mai mare. În anumite cazuri ajunge pentru pozițiile de leardeship chiar până la 12 luni.

Dacă vorbim de proiecte, în principiu fiecare dintre noi știm cam care este complexitatea proiectelor și care este fluxul banilor: când suntem plătiți. În funcție de asta putem dimensiona numărul de salarii.

Dacă ne îngrijim de sănătatea pe termen scurt, de ce mai avem nevoie de o plasă de siguranță pe termen lung? Nu putem, pur și simplu, să alegem să funcționăm pe termene scurte toată viața?

Aici sunt două componente. Una e legată de faptul că și viziunea pe termen scurt are o componentă pe termen lung.

Să presupunem că am pus deoparte trei salarii. Știți cum spun americanii: Sperăm la ce e mai bine, dar ne pregătim pentru ce e mai rău. Asta înseamnă că nu trebuie să fie niciodată nevoie să apelăm la acea saltea de siguranță. Doamne ajută să nu ne pierdem niciodată serviciul, să nu avem probleme de generare de venituri și atunci să ne dăm seama că acele salarii sunt, de fapt, o investiție pe termen lung. E posibil să avem acești bani puși deoparte și pentru 10-20 de ani.

Prima componentă este că acești bani ar trebui să fie puși să lucreze și ca timpul să funcționeze în favoarea noastră.

Dacă facem o socoteală și vedem că am pus deoparte 10.000 de lei, în momentul în care acei 10.000 de lei sunt investiți pe 10-20 de ani, să vedem că se poate ca diferența de randament să fie semnificativă. Cei 10.000 de lei pot însemna 12.000 - 13.000 lei pe 10 ani, adică un randament de 20 - 30% dacă au fost investiți cum trebuie.

Recomandare: Banii trebuie să fie puși în instrumente foarte lichide. Adică să putem oricând să apelăm la ei dacă apare un eveniment neprevăzut, dar trebuie să ne gândim și la componenta de randament.

Dacă ar fi să aleg un instrument pentru această saltea de siguranță, atunci m-aș gândi la fondurile de obligațiuni: sunt suficient de lichide și au potențial de randament pe termen lung.

Cealaltă componentă este legată de faptul că va veni un moment când ne retragem din viața activă și atunci cele 3 salarii nu vor mai fi suficiente. Ne pot ajuta pe termen scurt pentru anumite evenimente neprevăzute.

Să ne gândim la pensionare. Ieșim la pensie la 60 sau 65 de ani și avem o speranță de viață în jur de 80 de ani. Deci vom avea nevoie pentru acei ani de venituri peste pensia de stat. Atunci cele trei salarii, despre care am vorbit, nu sunt suficiente.

Cum ar trebui să analizăm perspectiva pe termen lung?

Perspectiva pe termen lung ne permite o independență financiară atunci când vrem să ne retragem din viața activă. Nu înseamnă neapărat momentul ieșirii la pensie. Înseamnă că am opțiunea, de la o anumită vârstă, fie să nu mai lucrez, fie să pot să lucrez mai puțin și să pot să mă ocup de alte proiecte din viața mea: voluntariat, călătorit etc.

STUDIU DE CAZ

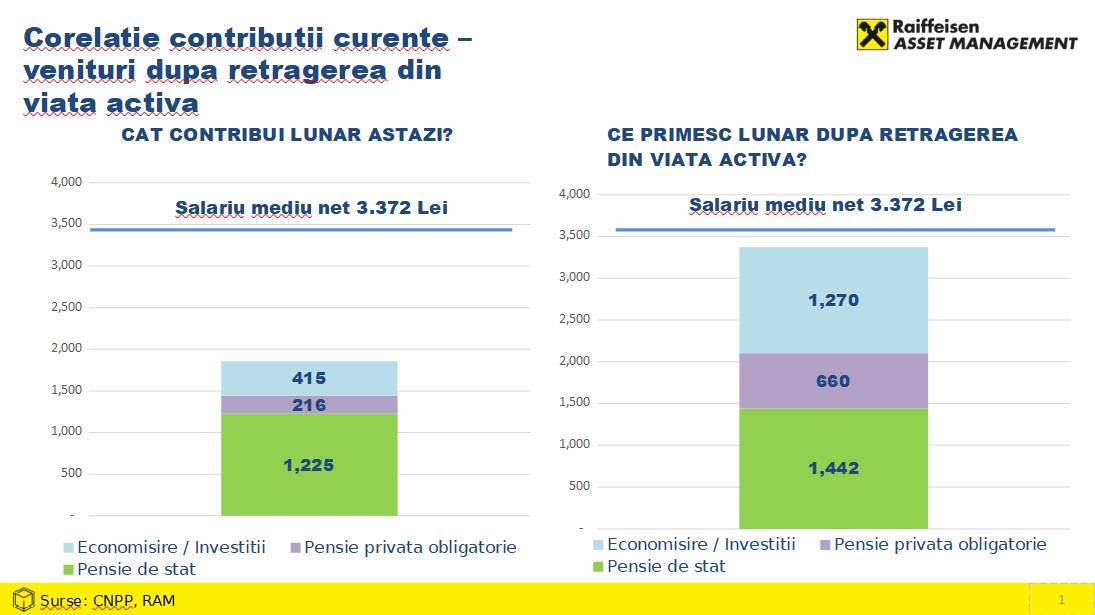

Click aici pentru a vedea poza mai mare

Să ne gândim la o persoană care câștigă salariul mediu net pe economie: în jur de 3.300 lei. Din acești bani noi contribuim cu o parte către pensia de stat. Adică 1.225 lei ne sunt reținuți din salariul nostru brut și merg ca și contribuție la pensia de stat.

Avem și contribuția la Pilonul II de pensii. O sumă de 2016 lei aferentă acestui salariu mediu brut pe economie merge în Pilonul II. Acolo sunt investiți.

(Mai departe forțăm exemplu, considerând că nu avem inflație (care bineînțeles că va fi). Considerăm că poza de astăzi din punct de vedere al puterii de cumpărare este aceeași cu poza din viitor. Este o greșeală asumată, dar proporțiile sunt păstrate. Nu este o discuție politică, ci doar o comparație ca să vedem cam care sunt aceste proporții.)

Dacă ne uităm spre viitor, vedem că un punct de pensie valorează 1442 lei. Cu alte cuvinte, contribuim 1.225 lei aferent salariului mediu pe economie și vom primit la pensie un punct de pensie. Apoi vedem că banii cu care am contribuit la Pilonul II se transformă în 660 lei în viitor (mă gândesc la pensie lunară).

Pensia de stat va acoperi până în 50% din salariul mediu net. Am folosit salariul mediu net ca o exprimare a nevoilor unui om. Într-adevăr este foarte posibil ca nevoie să scadă un pic. Există studii care arată că avem o tendință de a subestima nevoile pe care le vom avea la bătrânețe. Deci nevoile vor fi în zona de 3.000 lei.

La Pilonul II avem un factor de multiplicare care este important. Este o dovadă că randamentul contează. Ce am putea să facem noi astfel încât la retragerea din viața activă să avem un nivel al venitului apropiat în termeni reali de cel de-acum. Un calcul arată că putem să contribuim cu 415 lei în zona de economisire, investire sau de pensie privată facultativă sau Pilon III.

Atunci vom avea 1.270 lei/lună dacă investim 415 lei lunar. Adică în total să avem un venit la nivelul salariului mediu net de astăzi.

O întrebare care apare des din partea investitorului este: Cât ar trebui să economisesc?

Fără a fi fundamentat științific: O rată de economisire de 10% este una corectă sau recomandată. Din studiul de caz vedem că dacă economisim în jur de 10-15%, în viitor putem să ne conservăm puterea de cumpărare pe care o avem astăzi.

Deci independența și implicit sănătatea financiară pe termen lung se construiește "cărămidă cu cărămidă"?

Așa este. Există și situația în care avem o moștenire și atunci provocarea este cum investim banii respectivi. Pentru cei mai mulți dintre noi nu există acea moștenire. Atunci trebuie să ne preocupăm și să o creem. Trebuie să o construim cărămidă cu cărămidă, să lăsăm timpul să funcționeze în favoarea noastră. Avem un factor de multiplicare. 100 de lei/lună investiți astăzi pot însemna 300 lei/lună la pensie. Timpul funcționează în favoarea noastră și a ne uita la randamentele pe care le obțin banii noștri reprezintă un lucru important.

Trebuie să găsim un echilibru între cât de mult ne bucurăm de viață în prezent și cât ne vom bucura în viitor. Nu spune nimeni că nu trebuie să ne bucurăm acum, ba dimpotrivă, trebuie să ne trăim visul, pasiunile, dar este bine să avem un echilibru pentru a ne bucura de aceste lucruri și în viitor.

Nu este niciodată prea târziu să începem.

Articol susținut de AAF