Cercetatorii care desfasoara activitati in zona cercetarii aplicative sau a dezvoltarii tehnologice vor fi scutiti, incepand cu luna august, de plata impozitului pe veniturile din salarii si asimilate salariilor obtinute din activitatile de cercetare-dezvoltare desfasurate in Romania, anunta Ministerul Educatiei. Detaliile sunt prevazute intr-un ordin comun semnat de mai multi ministri.

Ordinul (vezi atasament) stabileste criteriile, conditiile, procedura de calcul a scutirii si documentele necesare la incadrarea persoanelor scutite de la plata impozitului pe veniturile din salarii si asimilate salariilor ca urmare a desfasurarii activitatilor de cercetare-dezvoltare prevazute de Ordonanta de Urgenta OUG 32/2016.

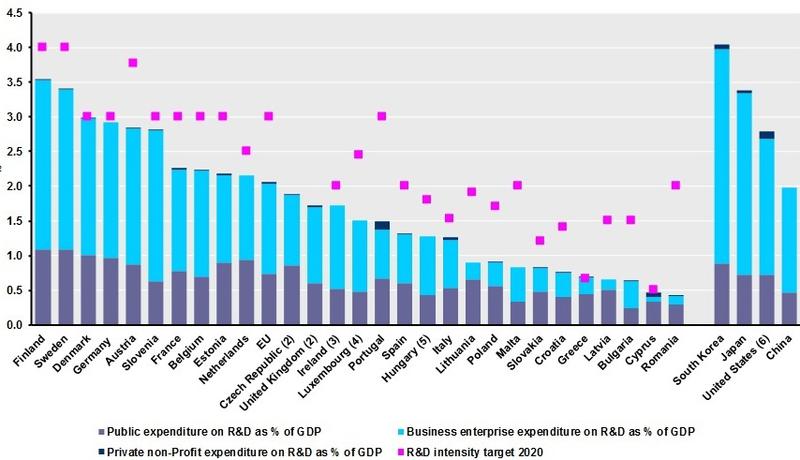

Decizia Guvernului vine pe fondul clasarii codase a Romaniei in toate clasamentele europene privind investitiile in cercetare - dezvoltare.

Ordinul comun a fost semnat de ministrii Educatiei, Finantelor, Muncii, Economiei si Agriculturii.

Conditiile care trebuie indeplinite concomitent de viitorii beneficiari ai scutirii de impozit pe salarii:

a) postul pe care il ocupa face parte dintr-un compartiment de cercetare-dezvoltare, evidentiat in organigrama angajatorului;

b) angajatul desfasoara activitati de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica eligibile, cuprinse intr-un proiect de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica;

c) angajatul a absolvit cel putin ciclul I de studii universitare sau o forma de invatamant superior de lunga durata si detine o diploma de licenta, sau echivalenta, conferita de o institutie acreditata de invatamant superior din Romania sau o diploma obtinuta la absolvirea studiilor universitare de licenta la institutii acreditate de invatamant superior din strainatate, recunoscuta si echivalata de Ministerul Educatiei Nationale si Cercetarii Stiintifice;

d) cheltuielile cu salariile si asimilate salariilor sunt prevazute in bugetul proiectului de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica;

e) angajatorul are in obiectul de activitate si activitati de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica.

Important: Ministerul Educatiei arata ca scutirea de impozit pe veniturile din salarii si asimilate salariilor se acorda chiar si in cazul nerealizarii obiectivelor proiectului de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica.

Pentru validarea incadrarii activitatilor pentru care se acorda scutirea de impozit pe veniturile din salarii si asimilate salariilor ca fiind de cercetare-dezvoltare aplicativa si/sau de dezvoltare tehnologica eligibile, angajatorul, angajatul sau autoritatile fiscale pot solicita rapoarte de expertiza elaborate de experti inscrisi in Registrul expertilor pe domenii de cercetare-dezvoltare.