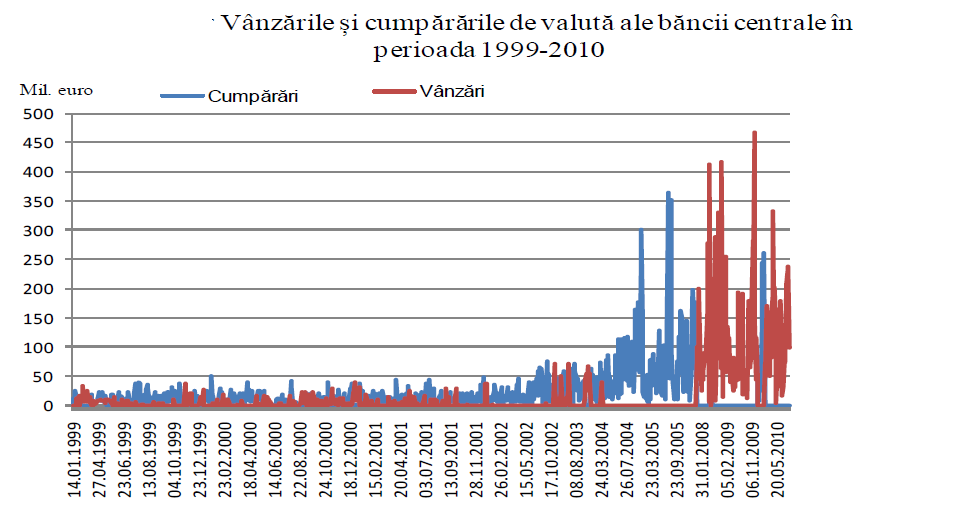

De foarte multe ori, interventiile BNR in piata valutara sunt insotite de stiri asociate senzationalului. In realitate, sondajele BIS arata ca mai toate bancile centrale intervin periodic in piata valutara. Drept e ca interventiile se fac cu discretie si sunt invaluite (pana intr-un punct) de mister. BNR (ca si celelalte banci centrale) nu publica decat cu maxima parcimonie date legate de asemenea gesturi. Cu toate acestea, cand dealerii bancilor comerciale vad pe ecrane un client care vinde sau cumpara o cantitate neobisnuita de valuta (sau lei), lucrurile par clare. “Batman” a intervenit iar printr-un client (de regula tot o banca comerciala) ca sa “regleze” piata. Cum se fac insa aceste interventii, cat costa ele si daca in final efectul e bun sau rau, cititi mai jos sau pe blogul lui Dan Popa.

Pana atunci sa spunem ca nu e nimic senzational in asemenea interventii (in ultima vreme BNR a intervenit de cateva ori, dar a spune ca a facut-o “agresiv” e usor exagerat. Agresiv comparativ cu ce?). E la fel de corect sa spunem ca interventiile in piata valutara din partea unei banci centrale distorsioneaza pretul “corect”, bazat pe cerere si oferta si poate da un semnal speculatorilor privind un anumit nivel de curs “protejat” de BNR (sau alta banca centrala).

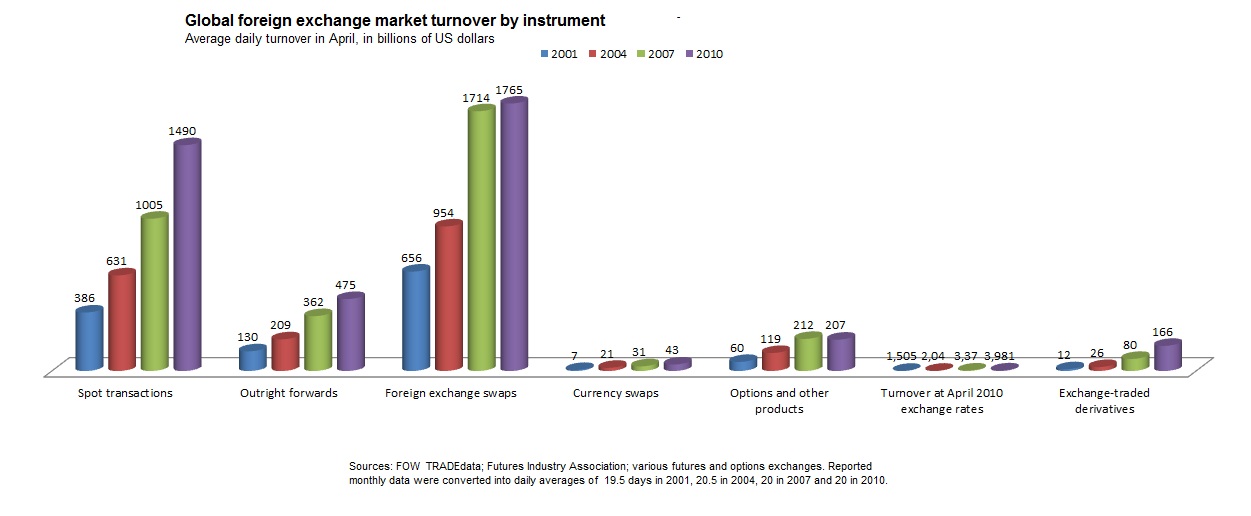

Aici puteti vedea cele mai recente date ale Bancii Reglementelor Internationale cu privire la interventiile Bancilor straine pe piata valutara.

Mai intai cateva date.

- Cele mai active banci sunt cele din Marea Britanie (36,7%) din totalul tranzactiilor se fac prin ele. In total, se tranzactioneaza in medie pe zi 4.000 de miliarde de dolari echivalent. De cand cu criza, cifrele au crescut. In 2007, anul anterior crizei, se tranzactionau 3.300 miliarde de dolari.

- Cele mai multe tranzactii sunt spot (ele au crescut in timpul crizei cel mai puternic, cu 48%) si care reprezinta 37% din total tranzactii- cam 1500 miliarde de dolari pe zi.Tranzactiile fw si swap au crescut mai putin- 7%.

- Cota de piata a tranzactiilor cu dolari e in scadere, cele mai tranzactionate fiind aussie-ul (dolarul australian), dolarul canadian, euro si yen. Lira sterlina a pierdut si ea teren, francul elvetian a scazut marginal ca pondere iar monedele emergente urca in clasament (lira turceasca si won-ul coreean).

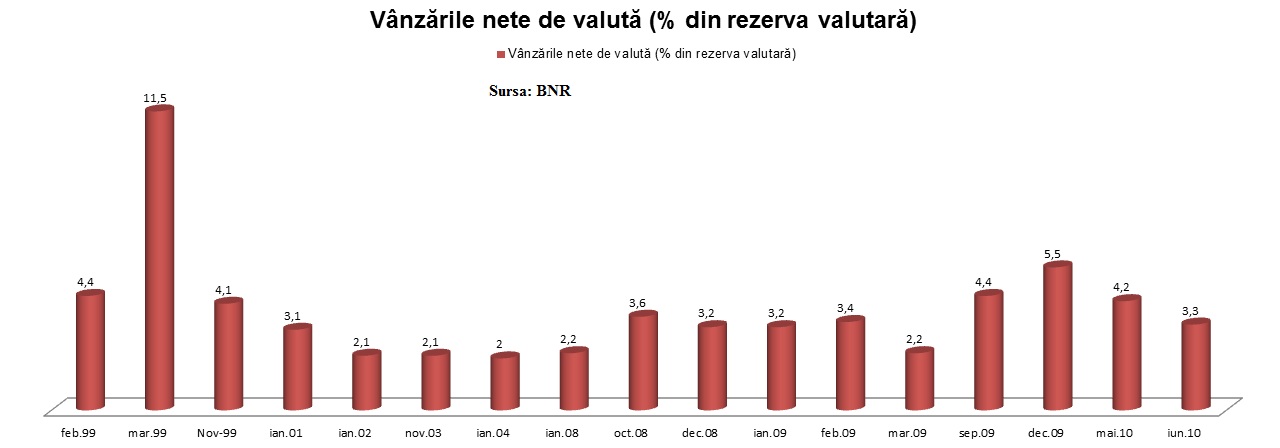

Scurt rezumat: BNR intervine periodic in piata valutara, chiar daca cu discretie. Interventiile nu sunt “agresive” si nici “molcome”- depind ca volum de adancimea (care in Romania nu e una foarte consistenta) si de "nervozitatea" pietei, care in Romania nu e una foarte consistenta. Sa nu uitam insa ca nivelul cursului de schimb tine si de politica fiscala, de nivelul dobanzilor, de politica de tarifare in general la preturile administrate si, nu in ultimul rand, de investitiile straine. Principala problema nu consta in nivelul leu/eur, ci de gradul de competitivitate al economiei noastre. O depreciere peste un anumit nivel al leului ar insemna presiuni suplimentare pentru sectorul populatiei imprumutat preponderent in valuta, companiile care au obligatii in valuta si desigur in bilanturile bancilor. Ar castiga exportatorii, dar aici sunt mai multe de spus. Alte banci centrale (FED de pilda) publica cu regularitate interventiile pe piata valutara, la o luna dupa ce ele au loc. Poate ca mai multa transparenta si din partea altor banci centrale nu ar fi un efort atat de mare. Am utilizat ca surse in acest articol datele FED, BNR, BIS, Dofin.

Efectul in piata al interventiilor BNR

Cand BNR cumpara valuta, asta duce la creşterea volumului lichidităţilor din sistemul bancar, ceea ce conduce la deprecierea monedei naţionale. Invers, vânzarea de valută de către banca centrală are ca efect aprecierea monedei naţionale prin reducerea volumului de lichidităţi în monedă naţională de care dispun băncile comerciale.

Influenţarea nivelului cursului de schimb nu este, însă, singurul motiv al intervenţiei băncii centrale pe piaţa valutară. Sistemul Rezervelor Federale (Fed) indică patru motive pentru care ar putea interveni pe piaţa valutară [Dominguez (1999), pag. )]: influenţarea evoluţiei cursului de schimb, calmarea unor pieţe dezorganizate, reconstituirea deţinerilor de rezerve internaţionale sau sprijinirea băncilor membre în realizarea operaţiilor lor valutare.

Nu mai spun de faptul ca în cazul ţărilor cu economii mici şi deschise, cu pieţe financiare puţin dezvoltate flotarea liberă a cursului de schimb poate să inducă o volatilitate extremă (cu efecte negative asupra importurilor şi exporturilor, putând să determine, în acelaşi timp, creşterea presiunilor inflaţioniste)

Intervenţia pe piaţa valutară presupune, în acest caz, că banca centrală cunoaşte nivelul de echilibru al cursului de schimb şi dispune de mijloacele necesare pentru orientarea lui spre acest nivel.

De asemenea, având în vedere că rata de schimb reprezintă o relaţie între preţurile a două valute, rezultă că măsurile de politică valutară ale unui stat vor avea efecte asupra variabilelor macroeconomice din celălalt stat. Pentru a promova stabilitatea schimburilor şi a împiedica câştigurile de competitivitate prin deprecierea monedei naţionale, membrii Fondului Monetar Internaţional au hotărât în 1977 să respecte anumite obligaţii legate de cursul de schimb.

Interventiile BNR sunt ori sterilizate, ori nesterilizate.

Cele nesterilizate sunt atunci când intreprinderea lui Mugur Isarescu vinde băncilor comerciale valută contra monedei naţionale, are loc o reducere a rezervelor valutare ale băncii centrale concomitent cu reducerea lichidităţii din sistemul bancar. Prin efectul de multiplicare, asistam la reducerea ofertei de monedă naţională şi, în final, aprecierea monedei naţionale. În mod similar, cumpărarea de către banca centrală de valută străină de la băncile comerciale contra monedei naţionale determină creşterea lichidităţii din sistemul bancar. Efectul final va fi reprezentat de creşterea ofertei de monedă naţională şi, deci, deprecierea monedei naţionale.

Intervenţia nesterilizată pe piaţa valutară e o versiune alternativă de implementare a politicii monetare, în care sunt utilizate obligaţiuni în devize şi nu obligaţiuni denominate în moneda naţională, ca şi în cazul operaţiunilor clasice de open-market.

Intervenţia sterilizată pe piaţa valutară presupune compensarea modificării activelor externe printr-o modificare de sens contrar a activelor interne, astfel încât în urma acestor operaţiuni masa monetară să nu se modifice. Intervenţia sterilizată poate să ia diferite forme. Atunci când BNR vinde valută băncilor comerciale contra monedei naţionale, ea poate anula deficitul de lichiditate prin efectuarea de plasamente pe piaţa interbancară sau cumpărarea de titluri de stat cu angajament de răscumpărare.

Dacă reducerea rezervelor externe este perfect compensată de creşterea titlurilor cumpărate cu angajament de răscumpărare, lichiditatea din sistemul bancar rămâne nemodificată. Scade, însă, ponderea deţinută de obligaţiunile în valută în activul băncii centrale şi creşte ponderea deţinută de titlurile emise în monedă naţională. Similar, în portofoliul de investiţii al băncilor comerciale creşte ponderea deţinută de titlurile în valută şi scade ponderea titlurilor emise în monedă naţională.

Dacă aceste modificări ce se manifestă la nivelul bilanţului băncilor comerciale au efect asupra cursului de schimb depinde de gradul de substituţie între titlurile străine şi cele emise în monedă naţională. Dacă titlurile străine şi cele emise în monedă naţională sunt perfect substituibile, altfel spus, dacă în condiţia de paritate a ratei dobânzii nu există termenul ce reprezintă prima de risc, intervenţia sterilizată pe piaţa valutară nu are efecte asupra cursului de schimb.

Intervenţia BNR- sterilizata sau nu- poate să influenţeze anticipările jucatorilor din piata cu privire la cursul leului. Dacă acestia consideră că banca centrală utilizează intervenţia sau pentru a semnala mersul viitor al politicii monetare, anticipările acestora cu privire la oferta de monedă naţională se vor modifica. Această modificare duce la revizuirea anticipărilor cu privire la cursul de schimb şi implicit modificarea cursului de schimb la momentul actual.

De exemplu, o cumpărare sterilizată de valută efectuată de către banca centrală poate fi interpretată ca semnalând o politică monetară mai laxă în viitor, care va determina deprecierea imediată a monedei naţionale. In plus, pentru ca intervenţia să fie eficientă este necesar ca operatorii de pe piaţă să nu fi anticipat modificarea de politică monetară.

Dacă BNR nu are o percepţie clară cu privire la acţiunile viitoare de politică monetară sau nu reuşeşte să implementeze modificările anunţate, anticipările companiilor sau bancilor nu vor fi realizate şi acest canal de determinare a cursului de schimb va deveni ineficient.

Comenteaza pe blogul lui Dan Popa