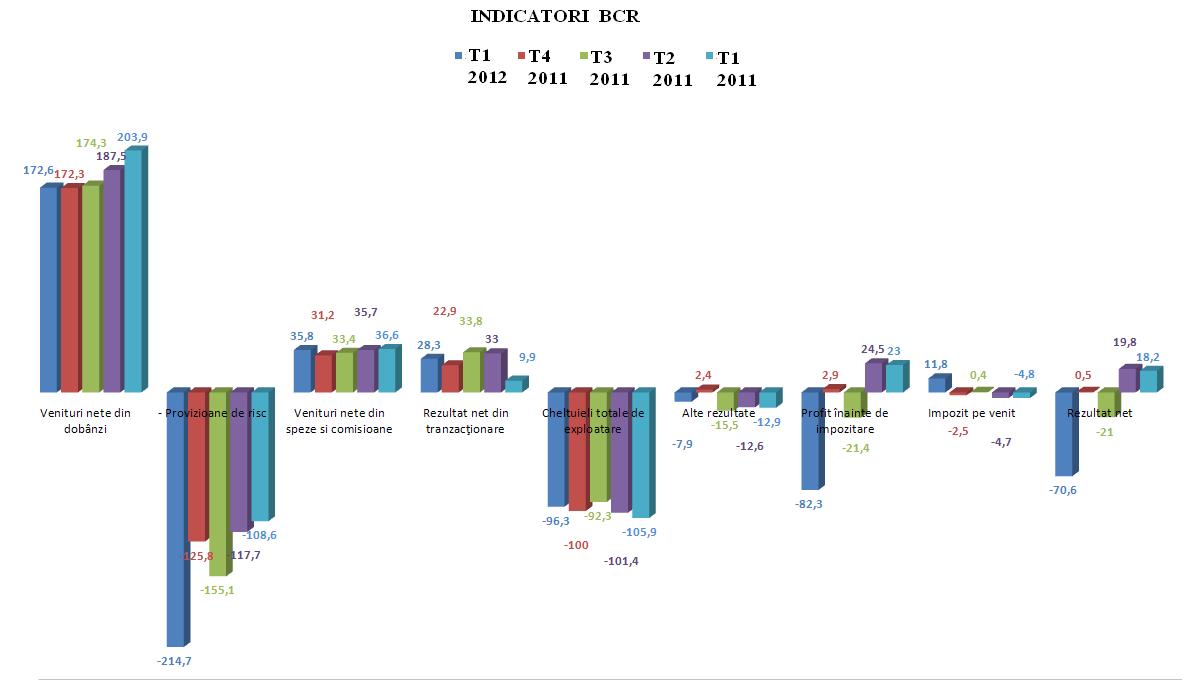

BCR a inregistrat o pierdere neta de 307,8 milioane lei (70,8 milioane euro) in primul trimestru din acest an, in principal datorita provizioanelor constituite. Rezultatul operational in primele trei luni din acest an s-a ridicat la 610,0 milioane lei (140,3 milioane euro), aproape neschimbat fata de perioada similara din 2011. "Conditiile pietei raman dificile, cu o cerere de credite scazuta si marje de dobanda sub presiune continua", se arata in comunicatul bancii.

Cheltuielile operationale in trimestrul I 2012 au scazut in comparatie anuala (- 6,1%) pana la 418,9 milioane lei (96,3 milioane euro), in vreme ce venitul operational a scazut marginal, cu 2.5% in comparatie anuala, pana la 1.028,9 milioane lei (236,6 milioane euro), mai ales pe seama diminuarii marjelor de dobanda, a cererii scazute de creditare si a presiunii concurentiale in crestere. Raportul cost-venit s-a imbunatatit, coborand la valoarea de 40,7%, la sfarsitul lunii martie 2012, cu toate ca a fost afectat de limitarea generarii de venituri.

- Segmentul corporate ramane principalul generator de volume noi de credite neperformante

Cheltuiala neta cu provizioanele de risc pentru credite a crescut semnificativ in comparatie anuala (933,7 milioane lei in T1 2012 versus 457,4 milioane lei in T1 2011), ceea ce a condus la o rata mai buna de acoperire cu provizioane a creditelor neperformante. Aceasta evolutie reflecta impactul mediului de afaceri dificil asupra clientilor corporativi ai BCR si o abordare mai prudenta a creditarii in contextul economic dat. Provocarile economice au influentat, totodata, formarea creditelor neperformante in T1 - segmentul corporate ramanand principalul generator de volume noi de credite neperformante. Volumul acestora ramane insa la un nivel acceptabil, cu o rata de acoperire (cu garantii si provizioane) de 107,6%.

Dezvoltarea afacerilor continua in ritm mai redus, pe masura ce economia pare sa incetineasca. Grupul BCR si-a mentinut pozitia de lider, cu o cota de piata de circa 20.8% dupa active, in pofida unei usoare scaderi a volumului activelor cu 1,6% (sau 1.226 milioane lei) fata de inceputul anului pana la 75.519,7 milioane lei (17.234,1 milioane euro).

Portofoliul de credite al BCR a continuat sa creasca, mai ales datorita creditarii pe sectorul retail. Soldul creditelor retail au crescut (+1.6% in comparatie trimestriala), in special datorita segmentului creditelor ipotecare. Cota de piata a BCR in ceea ce priveste creditarea generala s-a mentinut la aproximativ 21%, la finele lunii februarie 2012, in vreme ce cota de piata pentru creditele imobiliare in euro a crescut la aproape 30% (circa 0,5 pp crestere in trimestrul 1).

- Scurta descriere a starii economiei

"Economia romaneasca a pierdut semnificativ din avant in T1 2012 datorita crizei din zona Euro, partenerul sau comercial principal, care absoarbe o cota de 50% din exporturile sale totale. Pentru intregul an 2012, se estimeaza o crestere de 1,2% a economiei romanesti, in conditiile unei recesiuni moderate asteptata pentru zona Euro. In acelasi timp, consumul privat ramane inhibat, in timp ce investitiile vor fi in continuare influentate de influxul scazut de investitii straine directe.

Ca rezultat al acestor evolutii, multe companii romanesti, mai ales in sectoarele IMM si microintreprinderi se confrunta inca cu o reducere dramatica a cererii pentru produsele si serviciile oferite, multe dintre acestea ajungand chiar sa se inchida. Acest fapt are un impact negativ asupra tranzactiilor pe care acestea le deruleaza cu BCR. Clientii retail sunt inca foarte prudenti in ce priveste cheltuielile, deoarece continua sa fie influentati de contextul economic dificil care se reflecta in venituri mai mici per gospodarie si in temerile privind pastrarea locului de munca".

Volumul depozitelor atrase s-a mentinut aproape constant, in special datorita clientilor retail. Profitabilitatea operationala a Grupului BCR s-a mentinut solida in trimestrul 1 2012, cu un profit operational de 610,0 milioane lei (140,3 milioane euro), aproape neschimbat (+0,2%), in comparatie anuala cu 608,8 milioane lei (144,5 milioane euro) la finalul lunii martie 2011. Aceasta evolutie s-a datorat, in principal, rezultatului net din tranzactionare pozitiv combinat cu o scadere a costurilor care au contrabalansat o diminuare a veniturilor operationale nete, in vreme ce veniturile nete din comisioane au ramas constante.

- Rezultatul net din tranzactionare s-a triplat in ritm anual

Rezultatul net din tranzactionare a crescut valoarea veniturilor in trimestrul 1 cu 122,9 milioane lei (28,3 milioane euro), valoare de aproape trei ori mai mare in comparatie anuala (41,6 milioane lei la sfarsitul lunii martie 2011), determinata, in principal de tranzactiile valutare. BCR isi mentine pozitia de lider pe piata de titluri si obligatiuni din Romania.

BCR continua sa se concentreze pe un management activ si prudent al riscului, ceea ce inseamna, in principal, rescadentarea si restructurarea imprumuturilor clientilor aflati in dificultate, imbunatatirea proceselor de colectare timpurie si optimizarea proceselor de aprobare si monitorizare a creditelor.

- Cota de piata dupa active- 20,8%

In T1 2012, BCR a continuat sa isi intareasca pozitia de lider piata, controland o cota de piata de 20,8% dupa active, in pofida unei scaderi modeste a activelor totale ale grupului BCR cu 1,6% (sau 1.226,0 milioane lei) fata de inceputul anului pana la 75.519,7 milioane lei (17.234,1 milioane euro).

Portofoliul de credite a continuat sa creasca in T1 2012, in contextul unei cereri de credite destul de slabe. Volumul agregat al creditelor acordate consumatorilor (inainte de provizioane, IFRS) a crescut modest cu 0,9% de la inceputul anului, la valoarea de 53.873,6 milioane lei (12.294,3 milioane euro), de la 53.376,3 milioane lei (12.346,2 milioane euro) la finalul anului 2011, datorita in special creditarii retail.

BCR ramane lider de piata pe partea de creditare, cu o cota de piata de aproximativ 21% (in februarie 2012), si si-a consolidat pozitia de lider in creditarea imobiliara retail in euro, cu aproape 30% cota de piata (+ 0,5 pp la finalul lui februarie 2012 de la inceputul anului).