Acum ca ne-am mai linistit cu trecerea la euro, sa ne uitam putin la legatura dintre evolutia euro si cea a restantierilor, a incidentelor de plata si de ce nu, a insolventelor. Ne mai uitam la legatura dintre curs si datoria publica si incercam sa vedem daca, dincolo de criza din zona euro si de viitorul incert al acestei monede, trecerea la euro ar fi buna ori rea pentru economia noastra

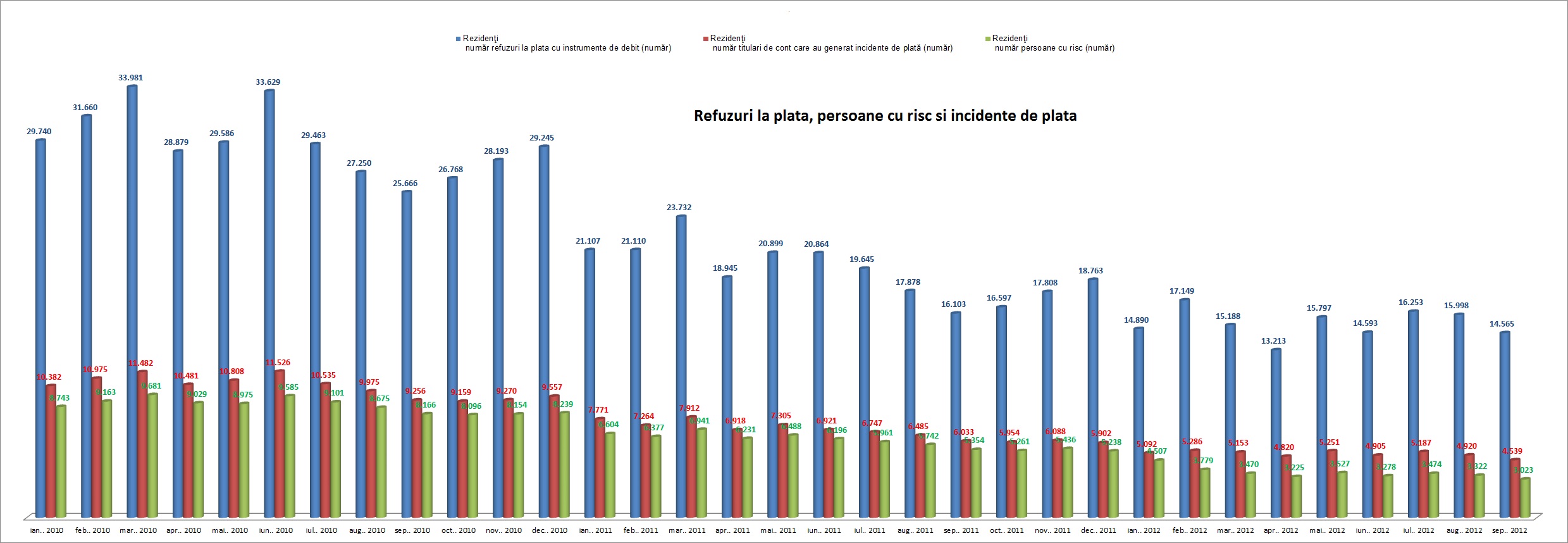

Here we go. Mai intai legatura dintre curs si numarul restantierilor

Liniile par paralele cu doua mici episoade, in decembrie si august-septembrie, cand liniile diverg. E drept, numarul restantierilor este un indicator destul de volatil, cu intrari si iesiri multiple. Cei care isi achita restantele "ies"din bazinul datornicilor, in vreme ce populatia si firmele care acumuleaza datorii, intra. Chiar daca numarul ar fi constant, asta nu ar presupune ca avem de-a face cu aceiasi restantieri.

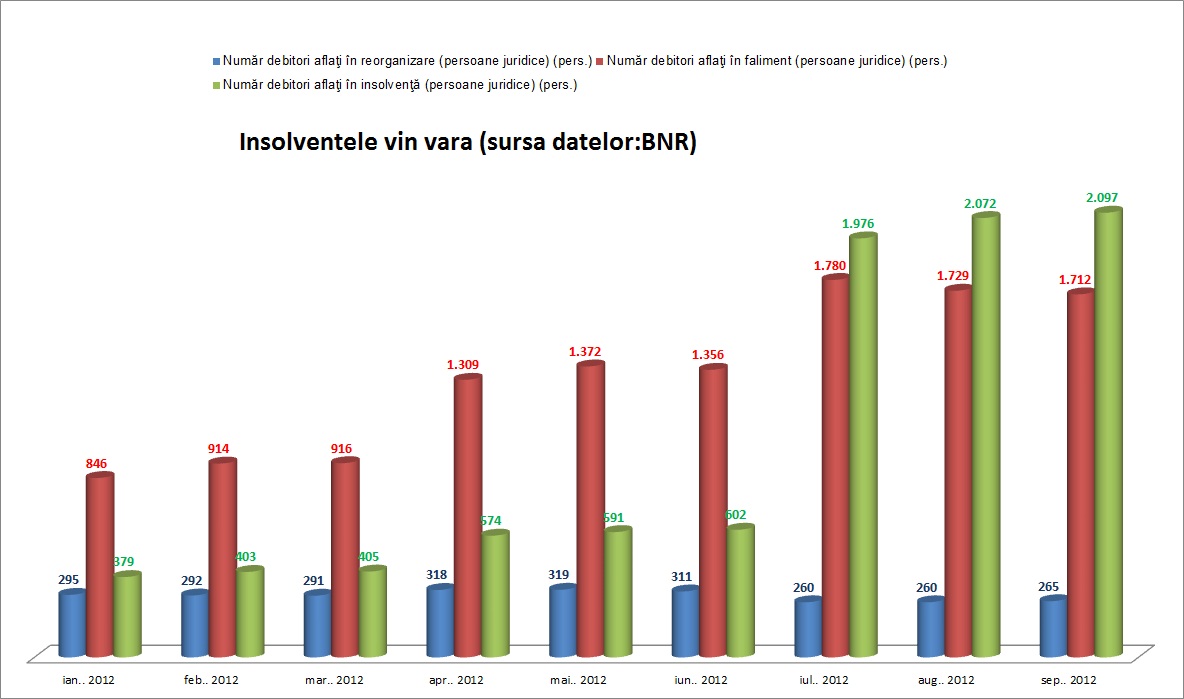

Mai jos avem un grafic care ilustreaza evolutia insolventelor si falimentelor.

Dupa o evolutie "normala"sau oricum liniara a acestora in perioada ianuarie- iunie, in vara acestui an insolventele au explodat. In iunie, cursul a urcat cu aproape 3%, de la 4,44 la 4.56 lei/euro confirmand senzitivitatea legaturii dintre euro si datoriile din bilantul companiilor. Drept este ca insolventele nu pot fi explicate doar prin evolutia monedei europene, insa legaturile exista.

Daca ne uitam la legaturile dintre curs si datoria publica, lucrurile se simplifica putin. O lucrare recenta a lui Laurian Lungu explica foarte bine cum afecteaza miscarile euro in fata leului, datoria Romaniei.

"O depreciere de 5% a leului in raport cu EUR, de exemplu, poate adauga echivalentul a 1% din PIB la datoria publica (exprimata in RON). Pe termen scurt, riscul deprecierii leului poate fi amplificat atat de un nivel mai ridicat al ratei dobanzii la imprumuturi cat si de o evolutie sub asteptari a economiei si/sau realizarea unui nivel al incasarilor la buget sub tinta propusa", spune Laurian. Vezi aici mai mult. Sa revenim la curs si incidentele de plata.

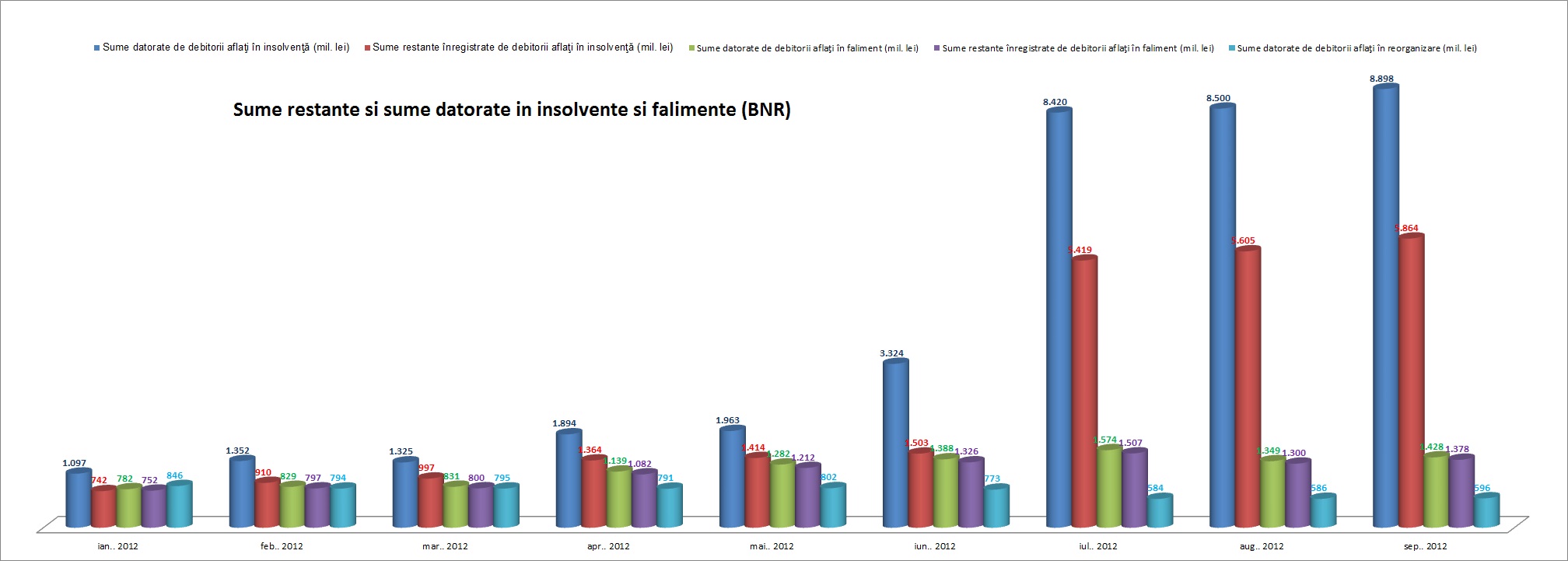

Daca suprapuneti peste imaginea de mai sus cursul euro, veti gasi similitudini ca in cazul primului grafic. O scadere consistenta a cursului in septempbrie 2011 reduce de asemenea refuzurile la plata, in vreme ce o crestere-cum a fost in ianuarie 2012, amplifica la randul ei refuzurile. Mai jos aveti sumele datorate in insolvente si falimente. In evolutia lor, desigur. Marele declic s-a produs in vara lui 2011.

- In loc de concluzii

Daca tragem linie, luam nota de modul in care cursul de schimb influenteaza numarul insolventelor, pe cel al restantierilor si nivelul datoriei publice si intelegem de ce BNR intervine pe piata pentru a "dopa" leul in ciuda recomandarilor FMI de limitare a acestor interventii in piata FX. Deprecierea il incurca pe Guvernator si pe partea de inflatie (prin scumpirea importurilor care se duce in preturi) si pe canalul bilanturilor bancare. Din acest punct de vedere, adoptarea euro ar fi fost buna. Daca ne uitam insa la ce se petrece in zona euro si la perspectivele monedei unice, asteptarea prudenta pare a fi optiunea cea mai rezonabila. Oricum, la o adica, nu e mare lucru pentru BNR sa treaca de la tintirea inflatiei la tintirea cursului de schimb.