Pe cifre, nu stam rau. Lichiditatea imediata- ca medie pe sistem- este de 35,86%. E drept, sunt unele banci cu lichiditate mult peste medie- una ajunge chiar pana la 60% (in conditii de solvabilitate foarte mica), in vreme ce altele sunt mult sub medie , dar nu coboara sub 20%. Cum citim acest indicator? O lichiditate prea ridicata, la fel ca si una foarte scazuta, pot insemna ca banca in cauza are o probleme de management ori de performanta. Daca ai bani lichizi prea multi nu e bine pentru ca ei nu iti aduc randament in forma lichida, scrie site-ul Insidestory.ro

Ca idee, lichiditatea pe sistem bancar in Romania este cu 4 pp mai ridicata decat in Ungaria, si cu 3 p.p. fata de media din Bulgaria

Lichiditatea se calculeaza zilnic atat la nivelul sucursalelor unei banci cat si la nivelul Centralei, de catre cei din Trezorerie. Practic, comitetul de administrare al Activelor si Pasivelor se intalneste si isi fac planul privind necesarul de lichiditati.

- Vezi aici ("Cerintele de publicare") cum se face administrarea riscului lichiditatii la Piraeus Bank sau aici, in cazul CEC Bank. De asemenea, puteti consulta acelasi lucru in cazul Exim Bank (banca ce are frecvent exces de lichiditate), ca sa dau doar 3 exemple. Intrati pe site-ul oricarei banci si veti gasi asemenea rapoarte.

- Indicatorul de lichiditate se calculeaza ca raport intre lichiditatea efectiva si lichiditatea necesara, pe fiecare banda de scadenta. Benzile de scadenta sunt: pana la o luna, intre o luna si 3 luni, intre 3 si 6 luni, intre 6 si 12 luni si peste 12 luni.

- Lichiditatea efectiva se obtine adunand, pe fiecare banda de scadenta, activele, angajamentele primite evidentiate in afara bilantului, inclusiv cele aferente operatiunilor de schimb la vedere, si sumele de primit aferente instrumentelor derivate.

- Lichiditatea necesara se calculeaza prin insumarea, pe fiecare banda de scadenta, a datoriilor, a angajamentelor date evidentiate in afara bilantului, inclusiv a celor aferente operatiunilor de schimb la vedere, si a sumelor de platit aferente instrumentelor derivate.

Bancile calculeaza indicatorul de lichiditate distinct si pentru operatiunile in euro, si pentru operatiunile in lei, pentru toate benzile de scadenta, precum si pentru totalitatea operatiunilor in echivalent lei pentru banda de scadenta de peste 12 luni.

Riscul de lichiditate, pe care orice banca l-ar vrea minim, consta in imposibilitatea bancii de a onora in orice moment obligatiile de plata pe termen scurt, fara ca acestea sa implice costuri sau pierderi masive. De pilda se stie in banca A faptul ca a doua zi trebuie sa achite depozite scadente de 1 miliard de lei populatiei. Evident ca e obligata sa detina lichid miliardul pentru momentul in care vin oamenii la ghisee. In fiecare zi o echipa din fiecare banca (comitetul de active si pasive- ALCO) se reuneste si planifica lichiditatea pentru ca pot aparea nevoi de recorelare ale lichiditatilor.

- Nivelul lichiditatii depinde si de imaginea bancii. Daca aceasta imagine se duce in balarii, va aparea imediat o cerere mare de lichiditate iar banca va putea atrage bani pentru a-si onora platile cu costuri foarte mari, riscand o spirala la capatul careia se afla inchiderea.

La nivelul sucursalelor se analizeaza:

- sursele de lichiditate: numerarul, depozite la banca centrala, depozite la banci corespondente, portofoliul de bonuri de tezaur, certificate de trezorerie si alte titluri negociabile, ratele scadente la creditele acordate clientilor, imprumuturi de la alte banci sau de la banca centrala.

- destinatia lichiditatii: constituirea rezervelor minime obligatorii la BNR, satisfacerea cerintelor de imprumut si nevoile de bani lichizi ale clientilor, acoperirea eventualelor cereri ale clientilor persoane fizice si / sau juridice de retragere de fonduri.

In cadrul centralei, analiza lichiditatii presupune: gestionare pozitiei monetare, a pozitiei lichiditatii si elaborarea raportului de lichiditate.

Exista asadar doua scenarii:

- pozitia lichiditatii este pozitiva, ceea ce inseamna ca sursele de lichiditate depasesc necesarul, excedentul peste limita celui admisibil putand fi plasat pe termen scurt sub forma depozitelor pe piata interbancara (exista si aici insa limite impuse de BNR).

- pozitia lichiditatii este negativa, aceasta inseamna ca activele lichide sunt insuficiente pentru onorarea integrala a obligatilor bancii, banca fiind nevoita sa apeleze la surse urgente de finantare, de genul imprumuturilor de pe piata interbancara, de la B.N.R. sau sa lichideze inainte de termen active de portofoliu.

O crestere mai rapida a nevoilor de credite fata de volumul depozitelor determina o nevoie suplimentara de lichiditate pe termen lung, care poate fi redusa prin diminuarea marjei lichiditatii sau prin imprumut. Invers, o crestere mai lenta a necesarului de credite decat cea a depozitelor, indica un plus de lichiditate pe termen lung, care poate fi folosit de banca fie pentru a majora marja lichiditatii, fie pentru finantarea plasamentelor bancare.

Bancile au caile lor prin care sa elimine pe cat posibil riscul de lichiditate: atragerea depozitelor de la populatie, asigurarea unor depozite mai putin vulnerabile la nerambursarile in timp a creditelor promovate de banci; cautarea unor depozite stabile (depozite la termen , certificate de depozite) ; cresterea fondurilor proprii etc.

- De aceea, atunci cand cititi despre o banca faptul ca promite dobanzi mari la depozite, nu sariti intr-un picior de bucurie- banca in cauza poate sta prost cu lichiditatile si are mare nevoie de bani.

Pentru o banca, un plasament pe termen scurt pe baza unor depozite atrase pe termen lung indica un risc si o lichiditate mare. Gradul de lichiditate al activelor trebuie analizat si in functie de timp, deoarece in principiu orice activ poate fi vandut contra numerar, insa ceea ce intereseaza lichiditatea este calitatea anumitor active de a fi transformate rapid in cash pentru ca banca sa-si poata achita in timp util obligatiile scadente.

Una peste alta, la capitolul lichiditate, bancile noastre stau bine. Nu discut acum de sucursalele bancilor straina, vulnerabile la socurile din tarile din care fac parte. Vezi cazul Cipru.

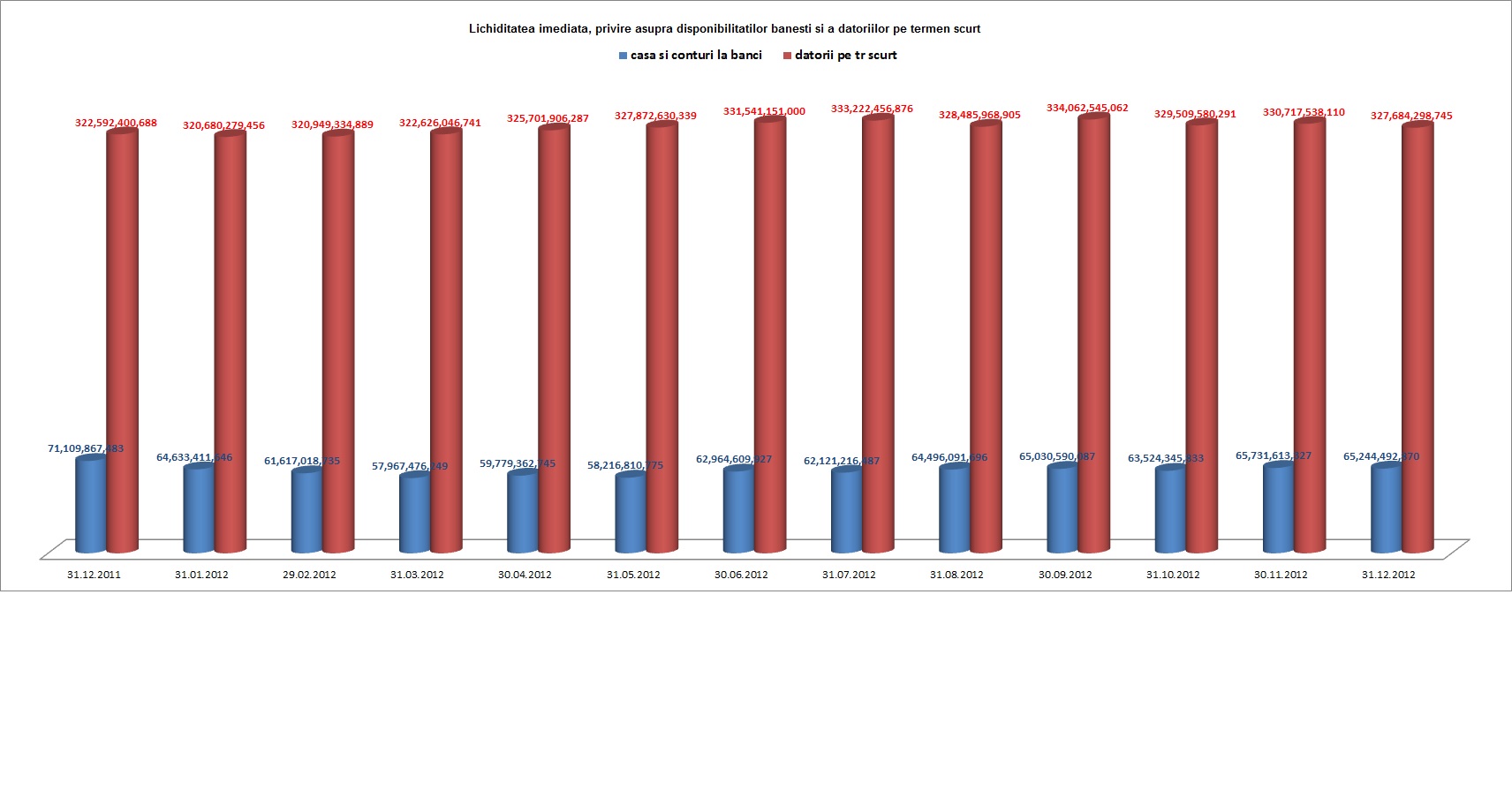

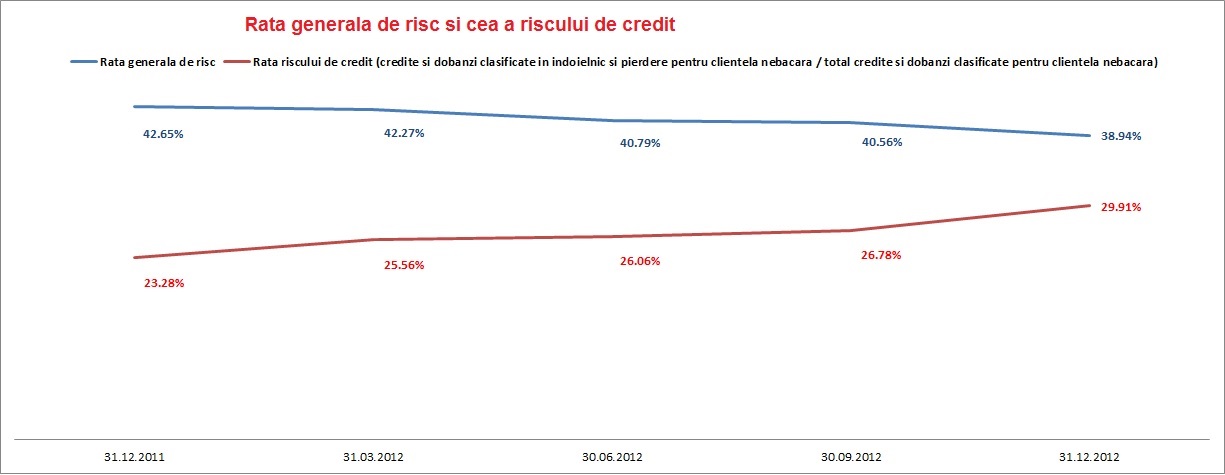

In final, cativa indicatori pe total sistem (ckick pe imagine pentru marirea ei):

Comenteaza pe site-ul Insidestory.ro