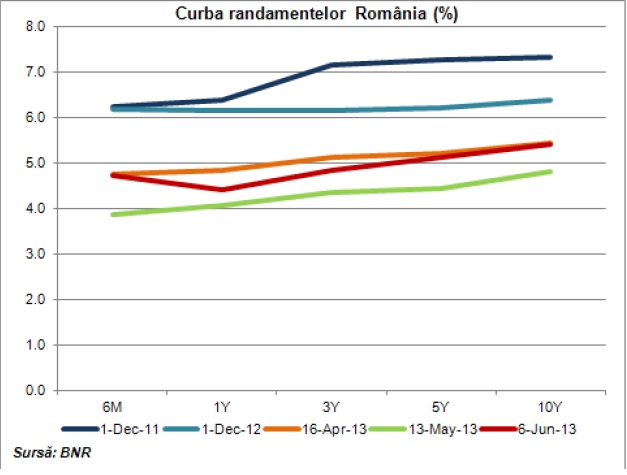

Ministerul de Finante s-a imprumutat cu 541,9 mil. RON, printr-o emisiune de titluri de stat cu scadenta la 3 ani, la un cost mediu de 4,96%, in crestere de la 4,44%. Bancile au subscris 846,9 mil. RON, iar valoarea indicativa a ofertei s-a situat la 700 mil. RON. Costurile de finantare a statului au crescut in ultima perioada, dupa ce au atins niveluri minime record la jumatatea lunii mai, se arata intr-o analiza a SSIF Broker remisa vineri HotNews.ro. Diminuarea expunerii strainilor pe economia financiara si economia reala a Romaniei este reflectata si de deprecierea severa a monedei nationale intr-o perioada foarte scurta de timp. Astfel, am asistat la o crestere a curbei randamentelor, dar si la inversarea acesteia pe termen scurt, ceea ce exprima probabilitatea in crestere a unei decelerari (posibil o noua recesiune) in a doua jumatate a anului curent, se mai arata in analiza citata.

"In acest context, ma astept la intarzieri in deciziile BNR cu privire la reducerea dobanzii de referinta, date fiind riscurile pentru stabilitatea financiara si pentru stabilitatea preturilor determinate de evolutiile recente ale indicatorilor din economia financiara (inclusiv cursul valutar). Indicii bursieri interni au scazut pe parcursul sedintei de tranzactionare de joi, evolutie determinata de contextul din pietele financiare internationale", mai considera autorul analizei SSIF Brokers.

- Indicele BET a scazut cu 0,73%, pana la 5 378,43 p., in timp ce indicele BET-C a pierdut 0,68%, pana la 2 904,93 p.. Indicele BET-FI (mai corelat cu pietele internationale) a consemnat un declin de 1,03%, pana la 24 648,4 p.. Lichiditatea s-a situat la aproximativ 5,5 mil. EUR, contributia tranzactiilor DEAL cu titlurile TLV fiind de aproximativ 10%. Actiunile lichide s-au depreciat, pe fondul iesirilor de capital din economia financiara, fapt reflectat si de evolutia cursului valutar: FP (-1,68%, la 0,643 RON), TLV (-0,83%, la 1,19 RON), SNP (-0,76%, la 0,4168 RON), TEL (-1,05%, la 13,22 RON). Pe de alta parte, cotatiile BRD au inchis in stagnare la 8 RON. La nivelul SIF-urilor am asistat la scaderi generalizate (cu exceptia SIF1 care a stagnat la 1,2 RON), cea mai severa fiind inregistrata de SIF3 (-1,58%, pana la 0,53 RON).

- S.U.A.- Se remarca evolutia companiilor din sectorul constructiilor de locuinte, in urcare cu 3,5%

La nivelul pietei fortei de munca solicitarile initiale de ajutor de somaj au scazut cu 11 mii, la 346 mii, in ultima saptamana din mai, evolutie usor peste estimarile pietei (345 mii). Totodata, solicitarile existente de ajutor de somaj s-au diminuat in penultima saptamana din mai, de la 2 986 mii, la 2 952 mii (evolutie mai buna comparativ cu asteptarile pietei (2 973 mii)).

Actiunile americane au consemnat fluctuatii importante in sedinta de Joi, pe fondul evolutiei indicatorilor laborali (solicitarile saptamanale de somaj, asteptarile cu privire la numarul de locuri de munca create in mai), a speculatiilor cu privire la deciziile viitoare ale FED, dar si a informatiilor mixte din sfera companiilor. Indicele S&P 500 a inchis in urcare cu 0,9%, pana la 1 622,56 p. (revenind de la o scadere de 0,7%), in timp ce indicele Dow Jones a crescut cu 0,5%, pana la 15 040,62 p., pe un rulaj cu 8,7% peste media ultimelor 3 luni.

Se remarca evolutia companiilor din sectorul constructiilor de locuinte, in urcare cu 3,5% (un rebound dupa declinul din sedintele anterioare): Pulte Group (4,7%), D. R. Horton (2,7%), Home Depot (2,9%). De asemenea, companiile din sectorul telecomunicatiilor s-au apreciat cu 2,2%: Verizon (3,5%), AT&T (1,6%). Cresteri importante au consemnat si companiile: Ciena (17%, pe fondul evolutiei favorabile a vanzarilor trimestriale), SodaStream (2,7%, ca urmare a speculatiilor cu privire la posibila preluare de catre Pepsi) si Costco (1,8%, dupa comunicarea vanzarilor pe luna mai). Pe de alta parte, cotatiile Intel au scazut cu 0,2%, in timp ce titlurile Chevron s-au depreciat cu 0,8%. Actiunile J.M. Smucker au pierdut 3,9%, ca urmare a evolutiei nefavorabile a vanzarilor trimestriale. Scaderi au prezentat si cotatiile VeriFone (21%), pe fondul evolutiei nefavorabile a rezultatelor si a previziunilor de rezultate pe termen scurt.

- EUROPA- In Zona Euro am asistat la noi evolutii nefavorabile ale indicatorilor macroeconomici, expresie a prelungirii recesiunii si in prima parte a trimestrului II

Spre exemplu, in Germania (prima economie ca dimensiune din regiune) comenzile in fabrici au scazut cu 2,3% mom in aprilie, evolutie mai slaba comparativ cu estimarile pietei (contractie cu 1% mom). Comenzile interne au scazut cu 3,2% mom, in timp ce comenzile externe s-au depreciat cu 1,5% mom.

De asemenea, conditiile din piata fortei de munca din Franta au continuat sa se deterioreze in trimestrul I, pe fondul intrarii economiei intr-o noua recesiune. Rata somajului a crescut de la 10,5% in T4 2012 la 10,8% in T1 2013.

La sedinta de politica monetara din iunie Banca Centrala Europeana a mentinut dobanda de referinta la nivelul minim istoric de 0,5%, decizie in linie cu estimarile analistilor, dar si cu scenariul macroeconomic central elaborat in aprilie.

De asemenea, BCE a revizuit scenariul macroeconomic central. Conform noilor previziuni, PIB-ul Zonei Euro va scadea cu 0,6% an/an in 2013, urmand sa creasca cu 1,1% an/an in 2014. Pentru inflatie scenariul central actualizat prevede o decelerare la 1,4% an/an in 2013 si la 1,3% an/an in 2014.

In cadrul Conferintei de Presa organizata in urma evenimentului, Presedintele entitatii, M. Draghi, a subliniat ca Zona Euro se va stabiliza si va initia un proces de relansare graduala in a doua jumatate a anului curent: ¬... Euro-area economic activity should stabilize and recover in the course of the year albeit at a subdued pace ....¬. Cu toate acestea, Guvernatorul a atras atentia cu privire la factorii de risc pentru evolutia activitatii economice din Zona Euro in perioada urmatoare: incertitudinile din plan extern (evolutia economiei mondiale) si din plan intern (factorii care influenteaza cererea interna si intarzierea reformelor structurale). Referitor la preturi, Draghi a mentionat ca asteptarile inflationiste sunt ancorate in linie cu obiectivul de stabilitate a preturilor, riscurile pentru scenariul central de previziune fiind: incertitudinile determinate de evolutia preturilor la bunuri administrate, evolutia taxelor indirecte si a preturilor internationale la bunuri, posibilitatea unei evolutii a economiei in afara limitei inferioare a scenariului de previziune.

In acest context, Guvernatorul a metionat ca Banca Centrala Europeana monitorizeaza atent evolutia indicatorilor macro-financiari, dispunand, in continuare, de instrumente pentru sustinerea economiei Zonei Euro: reducerea ratei la depozite (de la 0% in prezent); noi imprumuturi oferite bancilor; masuri pentru sustinerea pietei ABS (obligatiuni garantate cu active): "... We will monitor very closely all incoming developments and we stand ready to act ... We have a range of different instruments ...". Nu in ultimul rand, Draghi a atras atentia cu privire la importanta implementarii Uniunii bancare (importanta pentru consolidarea sectorului financiar-bancar, mai ales ca Europa este dependenta de finantarea din banci).

Titlurile europene s-au depreciat in penultima sedinta de tranzactionare a saptamanii, evolutie determinata de o serie de factori: reducerea previziunilor macroeconomice de catre Banca Centrala Europeana; comentariile Guvernatorului Draghi; persistenta incertitudinilor cu privire la viitoarele decizii de politica monetara in Statele Unite; unele informatii din sfera companiilor. Indicele pan-european Dow Jones Stoxx 600 a scazut cu 1,2%, pana la 291,69 p., in timp ce indicele EuroStoxx 50 a pierdut 1,2%, pana la 2 676,21 p.. Indicii CAC 40, DAX 30 si FTSE 100 au consemnat ritmuri de declin de 1%, 1,2%, respectiv 1,3%. Cele mai severe ritmuri de scadere au fost inregistrate in sectorul financiar-bancar, pe fondul intensificarii incertitudinilor macro-financiare: Deutsche Bank (2,3%), Commerzbank (2,4%), National Bank of Greece (5,1%), Unione di Banche Italiane (6,2%), Banca Monte dei Paschi (8,1%).

Deprecieri de amploare au prezentat si cotatiile Fiat (6,5%), evolutie determinata de problemele tehnice intervenite la automobilele produse de Chrysler (actionarul majoritar al companiei italiene). De asemenea, titlurile Barclays au pierdut 4,1%, dupa ce compania Sumitomo Mitsui a redus participatia la 0,66%. Pe de alta parte, actiunile France Telecom au crescut cu 0,5%, pe fondul parteneriatului incheiat cu Heineken. Cotatiile RSA Insurance Group s-au apreciat cu 0,8%, ca urmare a recomandarii de cumparare emisa de Morgan Stanley. Aprecieri au inregistrat si titlurile Johnson Matthey (6,3%), dupa comunicarea rezultatelor financiare anuale.

- ASIA- In Japonia indicatorii economici coincidenti si avansati s-au ameliorat usor in aprilie, expresie a consolidarii procesului de relansare a economiei

In Japonia indicatorii economici coincidenti si avansati s-au ameliorat usor in aprilie, expresie a consolidarii procesului de relansare a economiei, evolutie sustinuta si de masurile expansioniste monetare implementate de Banca Centrala de la Tokyo. Indicatorul economic avansat a crescut de la 98 p. in martie la 99,3 p. in aprilie, situandu-se peste estimarile pietei (98,8 p.). Totodata, indicatorul economic coincident a crescut la 94,8 p. in aprilie (de la 93,8 p. in martie) (analistii estimau un nivel de 94,9 p.).

Cotatiile asiatice se depreciau, pe fondul incertitudinilor din plan macro-financiar global (fapt reflectat si de aprecierea yen-ului), dar si a informatiilor din sfera companiilor. Indicele regional MSCI Asia Pacific scadea cu 0,3%, pana la 130,9 p.. Indicii niponi scadeau, ca urmare a aprecierii yen-ului: Nikkei 225 (-0,2%), Topix (-1,3%). Deprecieri consemnau si indicii Shanghai Compozit (1,4%), Kospi (1,8%), Hang Seng (1,2%) si ASX 200 (0,9%). Cele mai severe ritmuri de declin erau inregistrate de companiile exportatoare din Japonia, pe fondul evolutiilor din piata valutara: Honda Motor (3,9%). De asemenea, cotatiile Newcrest Mining scadeau cu 7,6%, dupa anuntul privind provizioanele constituite pentru deprecierea unor active (cu 5,7 mld. dolari). Pe de alta parte, se remarca evolutia actiunilor Texhong Textile, in urcare cu 8%, ca urmare a optimismului cu privire la evolutia rezultatelor in perioada urmatoare.