Am mai scris despre cum se dadeau credite in banci. Colaterale evaluate exagerat, comisioane date celor care iti aprobau imprumutul samd. Toate acestea din lacomia unor bancheri, transferata prin targeturi impuse angatilor. Tinte privind volumul creditelor, echiparea clientilor cu produse ale bancii samd. Tintele au fost atinse, bancherii si-au luat bonusurile insa in timp, imprumuturile s-au intors impotriva lor, devenind credite neperformante si trebuind provizionate la BNR.

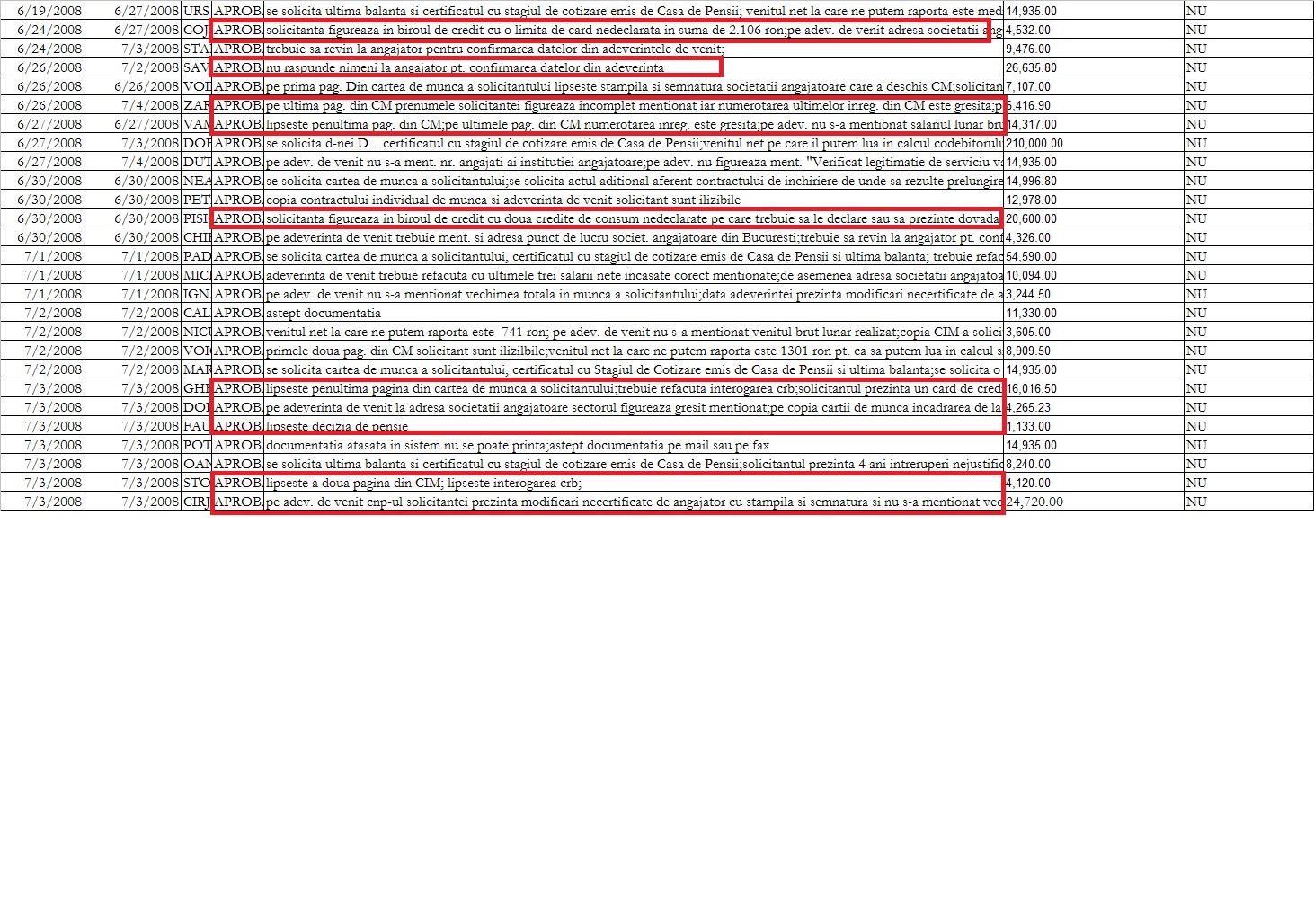

- Mai jos, centralizarea unor situatii ale dosarelor de credit dintr-o banca locala cu capital strain

Am scos CNP-urile, denumirea angajatorilor, ramanand doar lucrurile relevante. Prin urmare, lipsea documentatia de credit, dar imprumutul era aprobat. Mai mult, renunta omul la credit, dar i se aproba imprumutul doar ca sa se raporteze in Centrala cat mai multa productie.

Click pe imagine pentru marire

La o intalnire cu cativa reprezentanti ai media, supraveghetorul sef din BNR , Nicolae Cinteza, a confirmat asemenea practici.”Trendul neperformantelor este crescator, dar cu viteza de crestere in scadere. A fost un avant in acordarea de credite si din pacate unele banci isi fixau ca indicatori volumul creditelor. Am ajuns in situatia ridicola ca unele banci sa deschida conturi de 100 de lei ca sa raporteze cresterea numarului de conturi, dupa care le inchid”, povestea el.

A existat si o banca mai “smechera”. “Totul a plecat de la o bancuta mica. Nu facea provizioane si aveam impresia ca isi supra-evalua provizioanele. Totul a pornit de la un teren intravilan care era evaluat si care parea ok. Au fost insa evaluatori care au sarit peste norme si evaluasera un metru patrat de teren la sute de euro. I-am trimis un audit si- pe total sistem- suma totala suplimentara pentru provizionare a fost de 600 de milioane de euro, din care o singura banca a avut 140 de mil de euro” spunea Cinteza. Uneia dintre bancile din Romania i s-a interzis sa mai dea credite, in caz ca nu stiati...

Click pe imagine pentru marire

Foarte multe nu sunt de povestit, dar toate se leaga cu ambitia bancilor comerciale si a BNR de a nu permite o lege a falimentului personal. Cred ca sistemul bancar ar avea pierderi, dar nivelul declarat de bancheri de 5 miliarde pierderi nu poate fi inghitit cata vreme nimeni nu doreste sa puna la dispozitie studiul invocat de ARB si BNR in ciuda solicitarilor oficiale.

Intre timp, bancherii care au condus acele banci cu neperformante ridicate au parasit Romania, in locul lor au venit altii care trebuie sa corecteze ceea ce au facut antecesorii lor. Se cauta CEO care sa stie si restructurare si vanzari, ceea ce e dificil de gasit, fiecare fiind de regula bun doar pe una din cele doua directii de banking.

Corectiile achizitiilor de lux si a deschiderilor uneori chiar abuzive de sucursale au inceput sa apara.

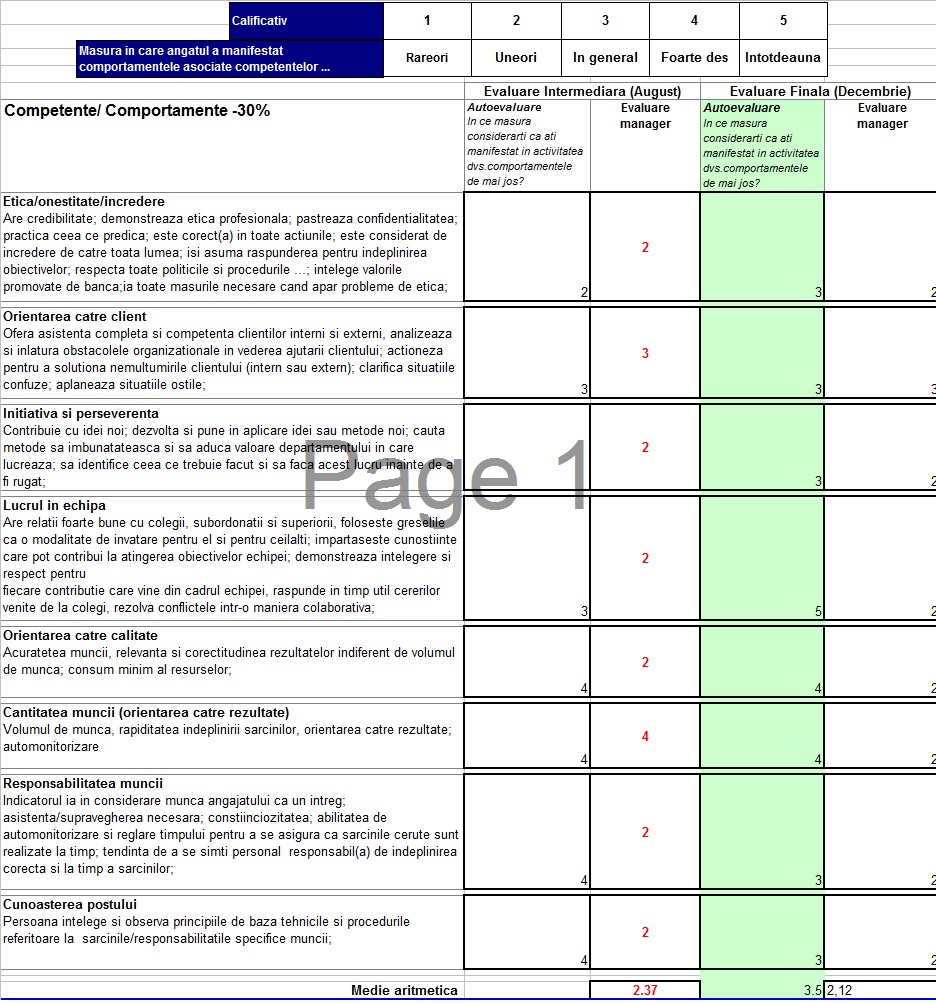

Nu mai spun de evaluarile unor sefi de banci ( sefi de sucursale) care aratau cam asa:

Click pe imagine pentru marire

In rest, ramane cum am vorbit. Avem un oligopol bancar in care bancile fac cam ce doresc. BNR sa nu isi faca iluzia ca tine lucrurile sub control.