Volumul mare de modificari fiscale ca raspuns la criza financiara globala continua sa genereze politici fiscale mai bine orientate, selective si mai nuantate in multe tari din intreaga lume in 2013, chiar daca majoritatea economiilor continua sa se lupte cu datorii mari si bugete austere. In timp ce multe tari, inclusiv Statele Unite ale Americii, inca aspira la o reforma fiscala la scara larga, altele, cum ar fi Australia si Olanda, si-au extins deja baza de impozitare in masura posibila pentru a pastra prudenta, atat la nivel competitiv, cat si politic- se arata in studiul Ernst & Young, The Outlook for Global Tax Policy in 2013.

Aplicarea mai strictă a legislaţiei fiscale creează controverse

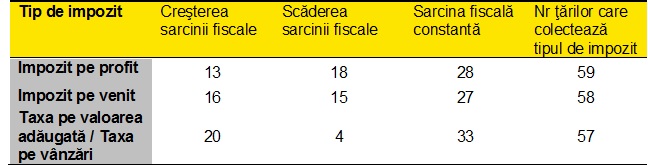

Indiferent de cât de bine sunt poziţionate ţările pentru a realiza schimbări structurale, vom asista în viitor la o preocupare universală pentru o aplicare mai strictă a legislaţiei fiscale în vigoare, dând naştere multor controverse şi dispute în întreaga lume.

Influenţa supranaţională în creştere în 2013

Ritmul rapid al globalizării şi creşterea conectivităţii generată de inovaţiile din tehnologie şi comunicaţii demonstrează că modelele diferă semnificativ de cele care au fost considerate, pe termen lung, ca norme internaţionale.

Raportul OCDE din februarie - Addressing Base Erosion and Profit Shifting - subliniază faptul că "principiile comune internaţionale desprinse din experienţele naţionale privind împărţirea jurisdicţiei fiscale nu au ţinut pasul cu schimbările din mediul de afaceri".

Drept urmare, în luna iulie 2013, OCDE va lansa un prim plan de acţiune privind impozitarea transfrontalieră, care va acoperi trei domenii-cheie: preţurile de transfer, jurisdicţia fiscală şi măsurile de combatere a eroziunii bazei fiscale.

Fluxurile separate de lucru pentru fiecare dintre aceste domenii vor fi prezidate de delegaţi ai ţărilor implicate. Astfel, Marea Britanie va coordona fluxul pentru preţurile de transfer, Franţa şi Statele Unite ale Americii pentru jurisdicţia fiscală iar Germania pentru măsurile de combatere a eroziunii bazei fiscale.

Se aşteaptă ca rezultatele acestei activităţi a OCDE să se reflecte într-o serie de schimbări aduse normelor privind preţurile de transfer, în modificări ale convenţiei model OCDE, precum şi în recomandări privind schimbări ale legislaţiei fiscale şi administrative.

Şase acţiuni pentru gestionarea schimbării politicii fiscale

Prin identificarea tendinţelor şi anticiparea schimbărilor în politica fiscală, legislaţie şi norme de aplicare, mediul de afaceri poate anticipa efectele ce vor urma şi poate lua măsuri pro-active pentru a se adapta la schimbări şi chiar pentru a colabora cu factorii de decizie pentru a contribui cu perspectiva mediului de business la procesul legislativ. În momentul de faţă, tot mai multe companii încep să valorifice din ce în ce mai frecvent această oportunitate.

Şase acţiuni care pot ajuta companiile să gestioneze mai eficient schimbările fiscale în 2013

• Integrarea în planificarea de risc fiscal a modificărilor de politică şi reglementare anticipate în jurisdicţiile-cheie

• Înţelegerea dinamicii locale a potenţialelor modificări fiscale, a modelelor de politici alternative şi a modalităţilor prin care schimbările se conectează cu tendinţele globale de politică fiscală

• Evaluarea implicaţiilor potenţialelor schimbări în operaţiunile de business

• Dezvoltarea de linii clare de responsabilitate şi comunicare, precum şi identificarea unei formule care să permită schimbul de cunoştinţe între toţi cei care sunt responsabili cu monitorizarea şi anticiparea politicilor fiscale şi a schimbărilor legislative

• Asigurarea unui flux al informaţiilor fiscale care să ia în considerare perspectivele oferite din exterior

• Colaborarea pro-activă cu factorii de decizie pentru a evita controversele în viitor.