In scenariul nostru de baza sectorul bancar ar urma sa se stabilizeze in trimestrul al treilea, urmand ca situatia lui sa se imbunatateasca din trimestrul al patrulea, se arata intr-o analiza a sistemului bancar din Romania, realizata de SSIF Broker. "Acest scenariu este sustinut de mai multi factori, printre care stabilizarea perceptiei de risc la nivel global, ciclul de relaxare a politicii monetare a BNR, incheierea negocierilor pentru un nou acord. Scenariul de baza este insa conditionat de ne-intensificarea factorilor de risc la nivel global, se mai arata in Raport.

In timpul T2 2013, sectorul bancar romanesc a continuat sa adapteze la consecintele crizei, confruntandu-se cu o deteriorare temporara a climatului macro-financiar global (determinat de speculatiile cu privire la inflexiunea politicii monetare in Statele Unite ale Americii).

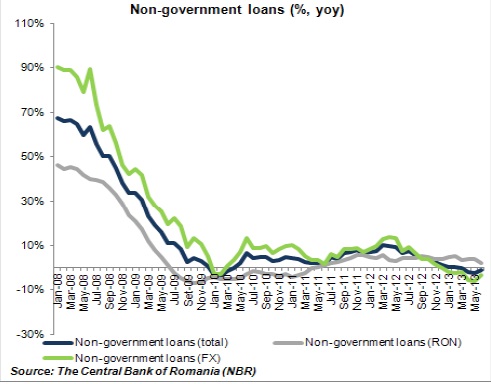

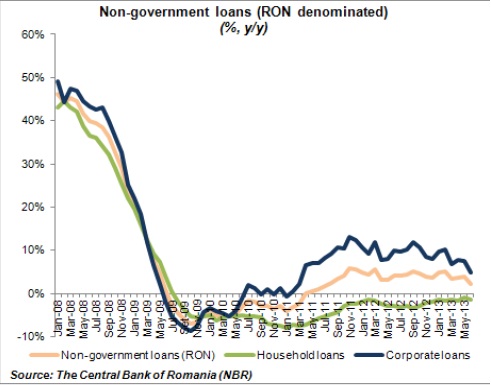

Creditul non-guvernamental s-a contractat in T2 cu 1,9% fata de anul precedent, in timp ce componenta exprimata in lei (reprezentand 38% din soldul total, la sfarsitul lunii iunie) a crescut cu 3,3% fata de anul precedent (cel mai mic ritm din T3 2011);

Pe de o parte, creditele corporate au crescutin T2 cu 6,7% fata de anul precedent in timpul T2, cel mai lent ritm din prima jumatate a anului 2011 incoace. Pe de alta parte, creditele acordate gospodariilor au scazut pentru al 16-lea trimestru consecutiv, cu 1,3% fata de anul precedent (cea mai mica contractie din a doua jumatate a anului 2009 incoace).

Creditul in valuta s-a contractat pentru al doilea trimestru consecutiv, cu 4,9% fata de anul precedent; cel acordat companiilor a scazut cu 7,1% fata de anul precedent iar cel acordat gospodariilor a scazut cu 2,5% fata de anul precedent- cel mai sever ritm din T1 2010.

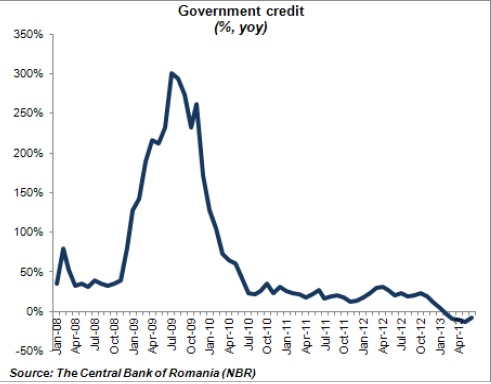

Creditul guvernamental contractat pentru a cincea luna la rand, in iunie, cu 7,4% fata de anul precedent, o evolutie determinata de o serie de factori- scaderea costurilor de finantare a datoriei suverane si de procesul de consolidare bugetara.

"Continuarea dezintermedierii la nivelul grupurilor bancare europene va contribui la stagnarea creditarii locale. Pe langa implicatiile situatiei de la nivel european, bancile din Romania se confrunta cu o lipsa de incredere a consumatorilor si a decidentilor din companii, dar si cu o reducere a capacitatii de indatorare a acestora. Din pacate, stagnarea creditarii ar putea afecta bancile, dincolo de efectul direct asupra valorii activelor si a veniturilor din dobanzi, deoarece, fara o crestere sustinuta a creditelor nu ne putem astepta la o inversare pe termen scurt a evolutiei creditelor neperformante si a valorii activelor cu care sunt garantate", a declarat, intr-un comunicat, Gelu Gherghescu, partener Assurance & Advisory la Ernst&Young Romania.

El a comentat astfel rezultatele studiului European Banking Barometer, realizat de E&Y, care arata printre altele ca 50% dintre institutiile bancare intervievate estimeaza ca isi vor reduce expunerea.

Totodata, desi se asteapta o crestere a cererii de creditare in mai multe sectoare si segmente de clientela, bancile vor fi mai restrictive in finantarea acestora si, in special, a sectorului de constructii si a imobiliarelor.

- Evolutiile primelor banci din sistem pe primele 6 luni indica o directie buna a profitabilitatii.

BCR a trecut pe profit in primul semestru, cu un rezultat de 556,7 milioane de lei (126,8 milioane euro), fata de pierderea de 548,5 milioane lei din aceeasi perioada a anului trecut, dar activele au scazut cu 4,9%, la 69,72 miliarde lei (15,63 miliarde euro) comparativ cu finele anului 2012, noteaza Mediafax, citand un comunicat al bancii. La sfarsitul primului trimestru, BCR inregistra pierderi de 12,1 milioane de lei, pe fondul unei deteriorari atat a venitului operational, cat si a profitului operational.

Groupe Societe Generale (BRD) a avut in primul semestru un profit net de 62 milioane de lei, in crestere cu 58% fata de perioada corespunzatoare a anului trecut, iar volumul creditelor acordate s-a diminuat cu 1%, potrivit informatiilor transmise de banca Bursei de Valori Bucuresti.

Profitul dupa taxe obtinut de Raiffeisen Bank Romania a variat nesemnificativ, de la 31 milioane euro in primele trei luni ale anului trecut la 30 milioane euro in primul trimestru din acest an, se arata intr-un raport prezentat de grup. Profitul inainte de taxe a stagnat la 36 milioane euro.

Banca Transilvania a incheiat prima jumatate a acestui an cu un profit brut de 209,42 milioane lei, fata de 193,22 milioane lei, la 30.06.2012. Profitul net este de 180,19 milioane lei, aproximativ similar primului semestru al anului trecut, cand a fost de 179,62 milioane lei.

Cele 40 de banci de pe piata locala au cumulat anul trecut o pierdere neta de circa 2,1miliarde de lei (476 mil. euro), in crestere de aproape trei ori fata de rezultatul negativ inregistrat in 2011.

Este cea mai mare pierdere inregistrata de sistemul bancar de la inceputul crizei, aceasta fiind consecinta exploziei creditelor neperformante care au ajuns la o pondere de peste 18% la sfarsitul lui 2012. In aceste conditii, sistemul a incheiat anul trecut cu o rentabilitate negativa a capitalului de 5,4%. In 2011 pierderile au insumat 777 mil. lei, iar in 2010 circa 516 mil. lei.