Mai 2013. Guvernatorul BNR iese la rampa pentru a transmite bancherilor comerciali un semnal mai mult decat clar:"NU coborati dobanzile la depozite. Incepeti prin a le scadea la credite". Bancherii s-au facut ca nu aud. In iulie, Isarescu spunea: In vara asta, dobanzile la credite vor scadea. In august, Isarescu a iesit din nou cu acelasi mesaj. Nici de data aceasta bancherii nu l-au ascultat. Suntem la sfarsitul lui septembrie si iar BNR re-trimite prin intermediul media un SMS catre banci: Bancile nu au incotro, vor fi nevoite sa reduca dobanzile la credite. Este in interesul lorsa ieftineasca semnificativ creditele in lei", spune iar Guvernatorul. Il vor asculta de data aceasta bancherii?

Prima reactie a fost taman pe dos: bancile au redus dobanzile la depozitele atrase.

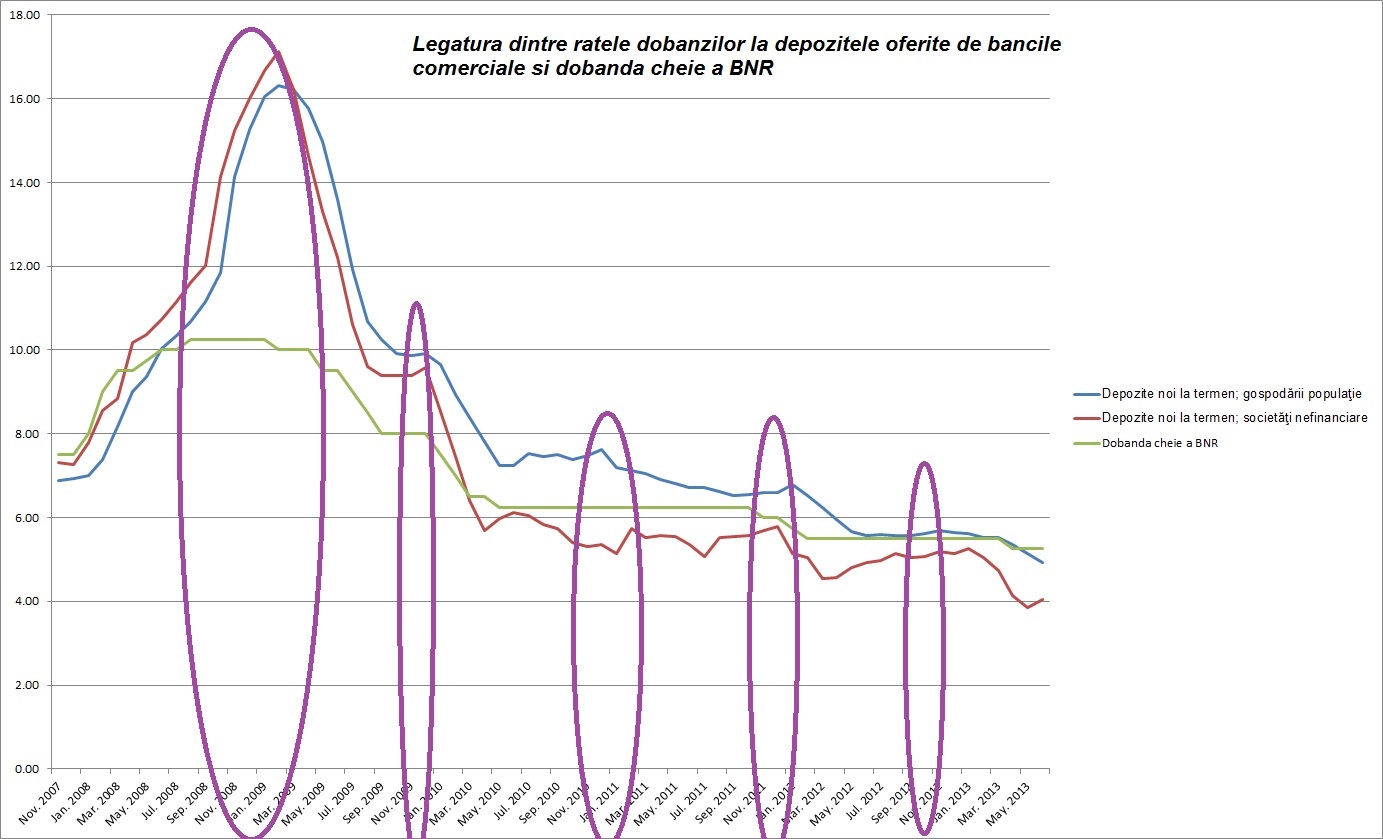

- 5 banci au scazut dobanzile la depozite cu peste 0,5%

Conso.ro a monitorizat comportamentul bancilor comerciale dupa anuntarea deciziei de politica monetara a Bancii Nationale de la inceputul lunii august.

Reactia de scadere a dobanzilor la depozite a fost una extrem de prompta, si in unele cazuri reducerile operate au depasit toate asteptarile. 5 banci au redus dobanzile cu cel putin 0,5%, si nu este vorba numai de banci care practicau inainte de decizia BNR dobanzi foarte atractive.

Millennium Bank a operat cea mai drastica reducere de dobanda. Astfel, banca a redus dobanda la produsele sale de economisire cu pana la 1,75 puncte procentuale. Celelalte 4 banci care au operat reduceri de dobanda la depozite cel putin egale cu reducerea de dobanda de politica monetara sunt: Carpatica, Banca Romaneasca, Garanti Bank si BCR.

- Dobanzile la depozitele in lei se apropie de cele in euro

Prin reducerile semnificative de dobanzi operate la depozitele in lei, bancile se apropie tot mai mult de nivelurile oferite la depozitele in euro.

Analiza efectuata pe baza comparatoarelor de dobanda Conso.ro arata ca, la depozitele cele mai populare in randul deponentilor, cele pe trei luni, dobanzile oferite nu mai depasesc decat in foarte putine cazuri 5% pe an, iar bancile cu retea foarte mare, care atrag majoritatea depozitelor au coborat dobanzile chiar sub 4% pe an (CEC Bank ¬ 4,10%, BRD ¬ 4%, UniCredit ¬ 3,90%, Raiffeisen Bank ¬ 3,80%, BCR ¬ 3,70%).

Depozitele cu scadenta la o luna au rate de dobanda si mai reduse. Doar Piraeus Bank, TBI Bank, Banca Feroviara, Volksbank si ATE Bank mai au dobanzi de 5% pe an sau apropiate de aceasta valoare. La extrema cealalta se plaseaza BRD ¬ 3,50%, Raiffeisen Bank ¬ 3,40%, ING Bank ¬ 3% si BCR ¬ 3%.

- Ce s-a intamplat pe partea de credite?

Steven van Groningen, presedintele Raiffeisen, afirma insa la un seminar recent ca dobanzile la credite vor scadea in functie de conditiile din piata, nu la comanda cuiva, raspunzand indirect guvernatorului BNR Mugur Isarescu . "Cu cat putem sa dam credite mai ieftin cu atat e mai bine, dar nu reduc dobanzile pentru ca imi spune cineva. Ne uitam si daca dobanda de referinta se reduce. Daca nu mai sunt jucatori care sa impinga in sus dobanzile la depozite, atunci vom vedea dobanzile mai jos si la credite. Cred ca nu trebuie insa o scadere agresiva, ci una treptata", a declarat van Groningen,

E drept, nivelul dobanzilor la credite depinde nu numai de dobanda cheie a BNR, ci si de costul riscului, de asteptarile privind inflatia, de perspectivele privind cresterea economica, marimea dobanzii fiind decisiva pentru deciziile de investitii, consum sau economisire

Dupa ce au dat credite cu nemiluita, bancherii sufla acum si in iaurt. Afacerile lor nu mai merg ca odinioara, iar restructurarea businessului se impune cu necesitate in unele cazuri.

"Modelele de business nu sunt usor de definit. Daca de pilda o banca decide ca poate sa se finanteze din depozite si cu finantarea aceasta- avand si o retea foarte buna- vrea sa crediteze doar retailul si Statul- e si acesta un model de business care ar putea functiona. Si-ar reduce costurile cu tot ce avea inainte pe segmentul corporate- de la serviciile de analiza a creditelor, de urmarire post-credit, de recuperare samd. Altele se vor orienta catre veniturile din tranzactionarea. Vor renunta la o serie deservicii si oameni. Dar pentru asta ai nevoie de o vizibilitate foarte buna la nivel de sursa a veniturilor si a costurilor", explica Oana Petrescu, fost executiv la BCR, in prezent partener Deloitte.

Totul e supracomplicat, adauga partenerul Deloitte, de faptul ca deciziile nu se iau in Romania in 80% din cazuri. Mai mult, aceste decizii pot sa nu fie optime pentru sistemul romanesc ci poate doar pentru nivelul regional al grupului bancar.

- Aceste tendinte vor pune presiune pe banci sa inoveze si sa isi reconfigureze modelul de afaceri, orietandu-se mai mult catre servicii de intermediere si consultanta

Un recent raport al companiei de consultanta AT Kearney sustine acelasi lucru. "Bancile vor trebui sa inoveze in domeniul serviciilor pentru care incaseaza comisioane, ca sa compenseze reducerea veniturilor din dobanzi". Noile reglementari la nivel european si american care, alaturi de normele Basel III, aplicabile la nivel international, vor obliga institutiile de credit sa atraga mai mult capital si mai multa datorie subordonata, pentru a servi drept tampon in cazul inregistrarii de pierderi, sa detina rezerve de numerar mai mari, sa isi separe activitatile traditionale de cele de investitii si sa lege stimulentele oferite conducerii de performantele pe termen lung si care sa vizeze mai mult reducerea riscului decat cresterea profitului, sunt menite sa faca bancile mai lichide si mai rezistente la criza, arata documentul. In acelasi timp, insa, este posibil ca acestea sa produca si o serie de pierderi pentru banci, in special pe partea de creditare, mentioneaza A.T. Kearney.

Eufemistic spus, desi BNR le arata bancilor pisica, dar teama bancherilor nu e fata de mâțe ci fata de maidanezi.