Dupa seceta de listari din perioada incidentei valurilor Marii Recesiuni, piata interna de capital pare sa se confrunte cu spectrul unei avalanse de listari. Oferta secundara de la Transgaz s-a incheiat cu succes in prima parte a anului, iar Nuclearelectrica a intrunit conditiile minime pentru listare in perioada recenta. Pe de o parte, statul si-a asumat o serie de angajamente in fata institutiilor financiare internationale, o parte din acestea vizand reforma companiilor de stat (inclusiv listarea unor pachete la o serie de companii), se arata intr-o analiza a SSIF Broker.

Pe de alta parte, institutiile financiare internationale au urmarit, implicit, prin reformele propuse in ultimii ani, reducerea dependentei economiei interne de capitalul volatil din pietele internationale (altfel spus, dezvoltarea pietei de capital).

Succesul celor doua operatiuni ale companiilor de stat a antrenat si interesul unor companii locale de a intra in liga finantarilor prin bursa.

La prima vedere, am putea interpreta acest lucru ca firesc, mai ales daca observam contextul dificil din sfera finantarii bancare (creditul neguvernamental s-a contractat cu 1,8% an/an in primele 8 luni ale anului).

Cu toate acestea, atrag atentia cu privire la faptul ca investitorii trebuie sa fie foarte atenti in procesul de luare a deciziilor, existand riscul caderii in "capcana listarilor". Euforia determinata de "perioada moarta" de pe piata de capital din ultimii ani, dar si de declinul randamentelor pe titluri cu risc scazut (determinat printre altele de scaderea dobanzilor in contextul ciclului de reducere a dobanzii de politica monetara) ar putea determina investitorii sa se "avante" pe toate anunturile de IPO, neavand la baza o analiza "fara manie si cu discernamant".

Cand afirm aceste lucruri ma bazez pe analiza fundamentala pe care am realizat-o recent pe compania Adeplast, candidata la listarea pe piata interna de capital. (vezi atasament)

In primul rand, compania activeaza intr-o ramura ciclica a economiei, dependenta de dinamica unui sector intensiv in capital si in forta de munca, foarte sensibil la dinamica costurilor de finantare. In acest context, prima intrebare la care cei interesati de subscrierea la Adeplast ar trebui sa raspunda consta in perspectivele sectoriale.

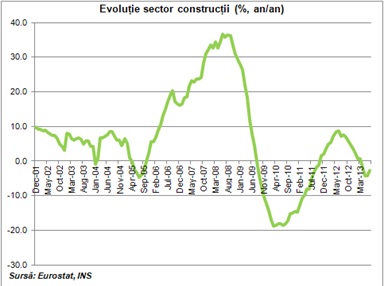

In Europa, indicele sectorial al companiilor de constructii si materiale de constructii este cotat, in prezent, in apropiere de maxime istorice (dupa cum se poate nota in graficul alaturat), inainte de inflexiunea politicii monetare pe mapamond (intens semnalata de Rezerva Federala din Statele Unite pe parcursul ultimelor luni).

Cu alte cuvinte, din perspectiva analizei sectoriale, subscrierea la Adeplast ar fi echivalenta cu intrarea la cumparare pe maxime. Atrag atentia cu privire la faptul ca mii de investitori romani au cazut in capcana maximelor in vara anului 2007, mare parte dintre ei continuand sa inregistreze in portofolii pierderi importante pe unele cotatii (cei care nu au vandut intre timp).

In al doilea rand, climatul din pietele financiare internationale s-a deteriorat pe parcursul ultimelor zile, pe fondul problemelor fiscal-bugetare cu care se confrunta prima economie a lumii: Statele Unite au intrat in anul fiscal 2014 (1 octombrie) fara un buget; totodata, in perioada imediat urmatoare, trebuie rezolvata si problema pragului datoriei publice. Deocamdata nu se intrezaresc semnale favorabile, iar o nereusita americana in adresarea acestor probleme ar putea determina scaderi importante pe piete (la fel cum s-a intamplat si in vara anului 2011, dupa cum se poate clar nota in graficul de mai sus).

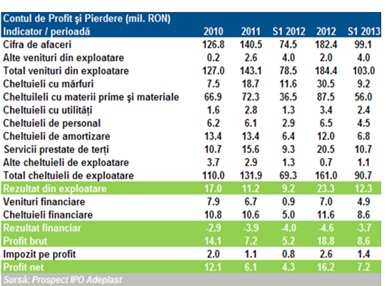

Mergand catre analiza financiara a emitentului, observam o dinamica a cifrei de afaceri care pare spectaculoasa, pe parcursul ultimelor trimestre: cifra de afaceri a crescut cu 30% an/an in 2012, la 182,4 mil. RON. Intre 2010 si 2012 cifra de afaceri s-a majorat cu 44% (echivalentul a 55,6 mil. RON). Pare o dinamica foarte buna, mai ales daca observam ce s-a intamplat la nivel de sector. Cu toate acestea, dinamica cifrei de afaceri in perioada 2010-2012 este inferioara celei a investitiilor derulate de companie (+64%, echivalentul a 62,1 mil. RON, pana la 158,3 mil. RON).

- Strict privind aceste cifre investitorii interesati sa subscrie la Adeplast ar trebui sa se confrunte cu doua probleme: care este pozitia companiei pe ciclul de dezvoltare a afacerii (Matricea dezvoltata de Boston Consulting Group); ar putea investitorii sa recupereze investitia la Adeplast din perspectiva termenului scurt/mediu, mai ales daca luam in calcul ca societatea este interesata sa implementeze noi investitii ambitioase?

La prima intrebare, raspunsul este foarte dificil. Compania a alocat resurse importante in ultimii ani pentru activitati care promiteau sa se transforme din stele in cash-cows (generatoare de cash). Aceste investitii au fost directionate inclusiv in majorarea capacitatilor instalate, desi rata de utilizare era sub-optima.

O parte din aceste investitii risca insa sa se transforme in semne de intrebare (pozitia Question Marks in Matricea BCG). De aici si intrebarea daca noile investitii pe care compania intentioneaza sa le dezvolte in perioada urmatoare nu se vor incadra in acelasi spectru.

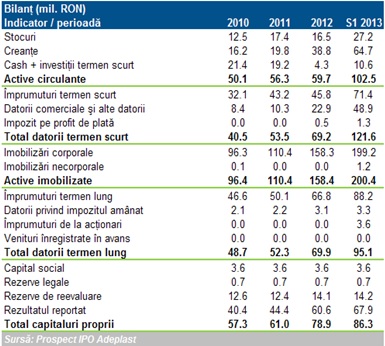

La a doua intrebare raspunsul este si mai dificil, mai ales daca privim dinamica indicatorilor de bilant. Amplele investitii din ultimii ani au fost finantate prin datorii: imprumuturile pe termen lung s-au dublat in perioada 2010 - semestrul I 2013, la 95,1 mil. RON. Totodata, compania se confrunta, in prezent, cu o serie de probleme de lichiditate: dinamica datoriilor pe termen scurt a crescut de 1,8 ori (la 121,6 mil. RON) de la sfarsitul lui 2012 pana la finalul semestrului I.

Dupa cum se poate nota in tabelul alaturat, indicatorul referitor la lichiditatea generala s-a deteriorat de la 1,2 in 2010 la 0,8 in semestrul I 2013. De asemenea, lichiditatea imediata consemneaza un prag de 0,6 in semestrul I din 2013, in scadere de la 0,9 in 2010.

Totodata, indicatorii de gestiune s-au deteriorat pe parcursul ultimilor ani si mai ales in semestrul I din acest an, expresie a faptului ca societatea pare sufocata. Aceasta afirmatie este sustinuta si de gradul ridicat de indatorare: la finalul primului semestru ponderea datoriilor pe termen lung in structura de finantare era de 52%.

Pe baza analizei indicatorilor din bilant si din contul de profit si pierdere se poate deduce ca societatea se confrunta cu capcana unor investitii ambitioase finantate prin indatorare, cu periclitarea echilibrului financiar. Ori, in acest context, se ridica doua intrebari suplimentare pentru investitorii potentiali in oferta: de ce compania nu a incercat sa se listeze la bursa inainte de a derula investitii de 40,8 mil. RON doar in primul semestru din 2013? Ce randamente vor inregistra cei care subscriu la ADE, date fiind planurile unor noi investitii, gradul ridicat de indatorare si limitele pentru politica de dividend (impuse de bancile care au acordat credite companiei)?

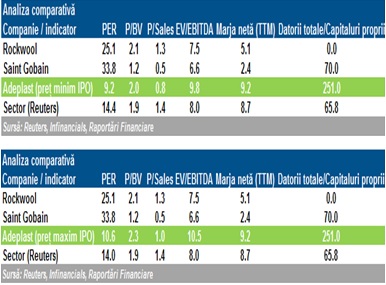

Nu in ultimul rand, o decizie de subscriere la Adeplast trebuie sa se bazeze si pe analiza comparativa. Cum este evaluata compania raportat la alte societati din industria materialelor de constructii, dar si la media sectoriala pe mapamond?

Dupa cum se poate nota in tabelele alaturate, compania este supraevaluata din perspectiva indicatorilor P/BV (capitalizare/capitaluri proprii) si EV/EBITDA (enterprise value / excedentul brut din exploatare).

Nu in ultimul rand, daca raportam indicatorii PER si P/BV ai companiei (in cazul celor doua scenarii: listare la pret minim vs. listare la pret maxim din oferta) la cei consemnati la nivelul pietei interne de capital (pe baza datelor Bursei de Valori Bucuresti din data de 4 octombrie) observam ca Adeplast este supraevaluata. PER la nivel de BVB pe 4 octombrie se situa la 8,25, in timp ce PER la Adeplast se situeaza la 9,2 in cazul primului scenariu si la 10,6 in al doilea scenariu. De asemenea, P/BV pe piata interna de capital era 0,95 pe 4 octombrie, inferior valorilor pentru Adeplast in cazul ambelor scenarii.

- Concluzionand, investitorii interesati sa subscrie la Adeplast ar trebui sa ia in considerare cele mentionate mai sus inainte de a decide cu privire la acest IPO. Fundamentele din plan macro-financiar international, cele specifice pietei interne a constructiilor, dar si cele asociate companiei (gradul ridicat de indatorare, posibilitatea ca sumele din IPO sa fie utilizate pentru rambursarea creditelor contractate in ultimele trimestre si nu pentru derularea unor noi investitii, faptul ca dinamica afacerilor din ultima perioada limiteaza potentialul de evolutie a business-ului pe termen mediu, limitele pentru politica de distribuire dividende, precum si supraevaluarea companiei din punct de vedere comparativ) nu indica premise favorabile pentru dinamica actiunilor Adeplat in trimestrele urmatoare, prin urmare, nu recomand investitorilor sa subscrie in oferta.

De asemenea, din perspectiva termenului lung, in scenariul in care vor urma noi intentii de IPO-uri (fie publice, fie private) recomand investitorilor o analiza fundamentala atenta pentru a evita deceptiile determinate de blocarea capitalului.

Analiza este semnata de dr. Andrei Radulescu, Senior Investment Analyst al SSIF Broker