Comparativ cu parametrii aprobati in contextul primei rectificari bugetare, proiectul curent de rectificare prevede o reducere a veniturilor estimate ale bugetului general consolidat cu 3,4 miliarde lei si a cheltuielilor cu 2,2 miliarde lei, tinta de deficit bugetar fiind revizuita ascendent la 15,90 miliarde lei (mai mare cu 1,2 miliarde lei ori 0,2 pp din PIB), respectiv 2,54% din PIB (evaluat la 625,6 miliarde lei).

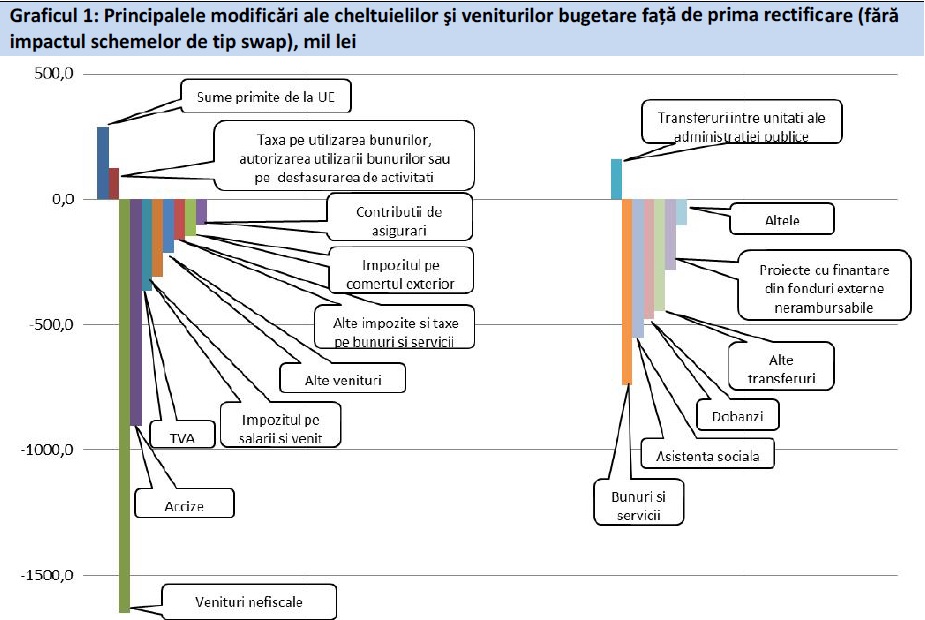

- Cea mai mare revizuire descendenta se regaseste la nivelul veniturilor nefiscale (-1,65 mld. lei, respectiv 0,2% la PIB). Revizuirea cumulata la nivelul veniturilor fiscale (-1,8 mld. lei) are drept surse principale estimarea unor incasari mai mici la nivelul accizelor (- 901 mil. lei), urmate de TVA (-365 mil. lei) si impozitul pe venitul persoanelor fizice (-308 mil. lei).

Eliminand influenta schemelor de compensare in lant a arieratelor bugetare, diminuarea cheltuielilor totale se datoreaza in principal reducerilor operate la nivelul achizitiilor de bunuri si servicii (-744 mil. lei), asistentei sociale (-556 milioane lei), utilizarii rezervelor existente la nivelul cuantumului bugetat al cheltuielilor cu dobanzile (-477 milioane lei), reducerii componentei alte transferuri (-446 mil. lei), precum si diminuarii cheltuielilor aferente programelor cu finantare din fonduri externe nerambursabile (-287 mil. lei lei).

- Cheltuielile de investitii scad la rectificare cu -1,2 mld. lei fata de nivelul aferent rectificarii bugetare anterioare.

Consiliul fiscal are in continuare rezerve serioase cu privire la posibilitatea de a realiza tinta de final de an pentru veniturile din fondurile europene post-aderare, in conditiile in care, cu trei

luni inainte de finele acestuia, nivelul intrarilor reprezinta mai putin de jumatate din suma estimata pentru intreg anul, iar estimarile guvernamentale cu privire la performanta de absorbtie au fost sistematic mai mari decat realizarile.

Evaluarea respectarii regulilor fiscal-bugetare

Opinia formulata de Consiliul fiscal cu prilejul primei rectificari bugetare a consemnat incalcarea regulilor (prin derogare) cu privire la rectificarile bugetare statuate de art. 6 lit. b) si c) si art. 16 ale Legii responsabilitatii fiscal-bugetare nr. 69/2010 (LRF).

- Desi rectificarea curenta, prin reducerile de cheltuieli operate pentru a compensa partial revizuirea descendenta a estimarilor privind incasarile bugetare readuce nivelul cheltuielilor totale (exclusiv asistenta financiara din partea Uniunii Europene si a altor donatori) in limitele plafonului de cheltuieli prevazut de Legea 4/2013 si restabileste astfel respectarea regulii statuate de art. 6 lit. c), aceasta consemneaza o noua incalcare a art. 6 lit b) al Legii 69/2010, potrivit caruia "soldul si, respectiv, soldul primar al bugetului general consolidat, luand in considerare componentele acestuia, pentru anul bugetar urmator, nu vor putea depasi plafonul stabilit prin cadrul fiscal-bugetar din strategia fiscal-bugetara, aprobata de catre Parlament".

- In plus, daca majorarea de deficit cash efectuata cu prilejul primei rectificari bugetare nu atragea dupa sine, conform evaluarii guvernamentale, o majorare a tintei de deficit bugetar conform ESA95 (relevant din perspectiva relatiei cu Uniunea Europeana), acest lucru nu se mai intampla acum, ratarea obiectivului initial de deficit ESA95 de 2,4% din PIB fiind probabil inevitabila.

- Este esential ca rezultatul executiei bugetare din 2013 sa asigure incadrarea in limita de 3% din PIB (chiar cu o marja suficient de confortabila pentru a putea acomoda potentiale revizuiri ulterioare de date) statuata de Pactul de Stabilitate si Crestere, astfel incat sa poata fi evitata declansarea unei noi proceduri de deficit excesiv.

Cu toate acestea, Consiliul Fiscal atrage atentia ca la momentul operarii primei rectificari bugetare existau deja suficiente elemente de natura sa indice faptul ca estimarea veniturilor bugetare pentru finalul anului era una lipsita de prudenta, Consiliul fiscal avertizand Guvernul in acest sens in opinia emisa de acesta cu privire la Raportul semestrial asupra executiei bugetare si la prima rectificare bugetara.

- Modul in care s-a desfasurat procesul bugetar din acest an - ambele rectificari bugetare aducand majorari ale tintei de deficit, in conditiile existentei unei interdictii legale explicite si a unor suficiente indicii, in baza executiei bugetare la finele primelor 6 luni, cu privire la probabilitatea ridicata a realizarii unor venituri bugetare mult inferioare estimarilor revizuite, pune sub semnul intrebarii relevanta regulilor bugetare si angajamentul fata de respectarea disciplinei fiscale.

Eficienta unei reguli fiscale este determinata de gradul de constrangere pe care-l exercita asupra modului de formulare a politicii fiscal-bugetare. Usurinta cu care regulile fiscale au putut fi in mod repetat eludate in acest an (prin recursul la derogare fata de regulile instituite de art. 6 lit. b) cu privire la deficitul bugetar, respectiv art. 6 lit. c) si art. 21 cu privire la nivelul cheltuielilor publice), alaturi de incalcarile consemnate si in anii ce s-au scurs de la adoptarea Legii responsabilitatii fiscale in 2010 (ale regulilor statuate de art. 6 lit. c) si art. 21), pune in evidenta slabiciunea constrangerilor exercitate de regulile fiscale din LRF si ridica dubii serioase asupra angajamentului fata de respectarea in viitor a regulilor fiscale ce vor fi instituite prin preluarea in legislatia nationala a prevederilor Tratatului privind Stabilitatea, Coordonarea si Guvernanta in cadrul Uniunii Economice si Monetare (Compactul fiscal).

- Dincolo de impactul asupra rezultatului executiei bugetare din acest an, revizuirea substantiala a estimarilor de venituri bugetare altereaza substantial perspectivele pentru bugetul aferent anului 2014, orice proiectie avand in mod necesar drept punct de plecare realizarile curente. In consecinta, in opinia Consiliului Fiscal, sunt necesare masuri discretionare suplimentare semnificative pentru a asigura incadrarea in limitele plafonului de deficit bugetar pentru anul viitor (cu atat mai mult cu cat veniturile bugetare din anii 2012 si 2013 au fost afectate favorabil de incasarile temporare din inchirierea benzilor de frecventa catre operatorii de telefonie mobila).