Daca o sa va uitati pe grafic, o sa vedeti ca tot mai multe IMM-uri aplica pentru obtinerea unui imprumut la banca pentru a trece de aceasta perioada economica dificila. Din pacate, numarul aplicatiilor respinse este tot mai mare. Pana acum, nici BNr si nici bancile comerciale nu au facut publice date legate de numarul solicitarilor de credite acceptate si al celor respinse. Ele au fost comunicate saptamana trecuta celor de la FMI, interesati de creditarea pe segmentul intreprinderilor mici si mijlocii. Datele BNR nu indica nimic incurajator, din pacate. Mai mult, aceleasi cifre arata o indispozitie cronica a bancilor de a finanta micile afaceri.

Mai sus aveti datele privind numarul de aplicanti pentru un imprumut bancar si cel al "respinsilor". In graficul din dreapta, situatia pe zone de business a solicitantilor ale caror dosare au fost aprobate. Daca faceti un calcul relativ o sa vedeti ca viteza de crestere a refuzului este mai mare decat cea de crestere a cererilor de credit depuse.

Mai jos, o comparatie intre IMM-urile care au credite angajate si cele care nu au. Datele si calculele apartin BNR, fiind transmise celor de la FMI in cadrul unui workshop cu participare la cel mai inalt nivel intre cele doua institutii.

Stiu, unul din argumentele bancherilor este ca IMM-urile sunt foarte indatorate si de aceea nu se califica. Haideti sa ne uitam pe cifre:

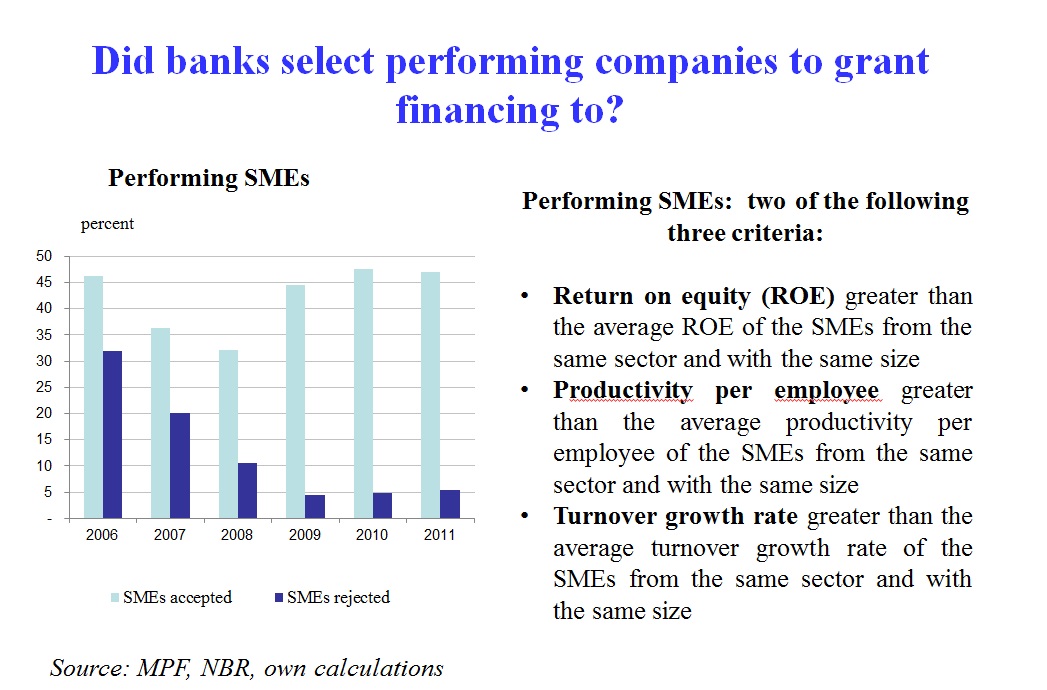

A, si sa mai spunem ceva: cea mai mare parte a cererilor de credit sunt depuse la primele 6 banci din sistem. Sigur, ne putem intreba si noi: "Did banks select performing companies to grant financing to?". Raspunsul e mai nuantat...

Una peste alta, textul de mai sus merita a fi studiat si luat la cunostinta in primul rand de catre cei din banci. Doar din ieftinirea depozitelor si cresterea unor comisioane nu se poate trai in banking.

E nevoie de o alta abordare in cazul IMM-urilor, dar pe moment bancile par sa aiba propriile tinte, totalmente diferite de cele ale economiei locale. In fond, bonusul de final de an al CEO-ului cu prudenta se obtine.