Comisia de Buget din Senat a respins marti proiectul de lege depus in luna februarie de catre sase deputati PSD privind instituirea unui moratoriu de doi ani în care să fie amânată începerea procedurii de executare silită a caselor în cazul persoanelor care, din cauza situaţiei financiare, nu pot achita ratele la bănci sau utilităţile. Respins si de Guvern, dar sustinut de parlamentari din toate partidele, proiectul a primit ieri un aviz negativ de la Comisia de Buget a Senatului, dupa ce Asociatia Romana a Bancilor a transmis ca se opune unei asemenea initiative. Ce contine scrisoarea ARB?

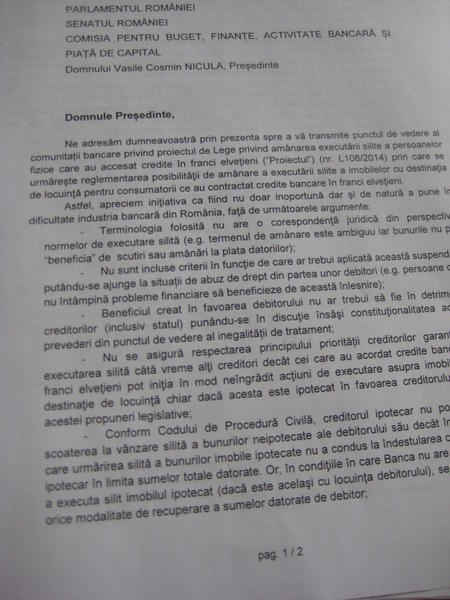

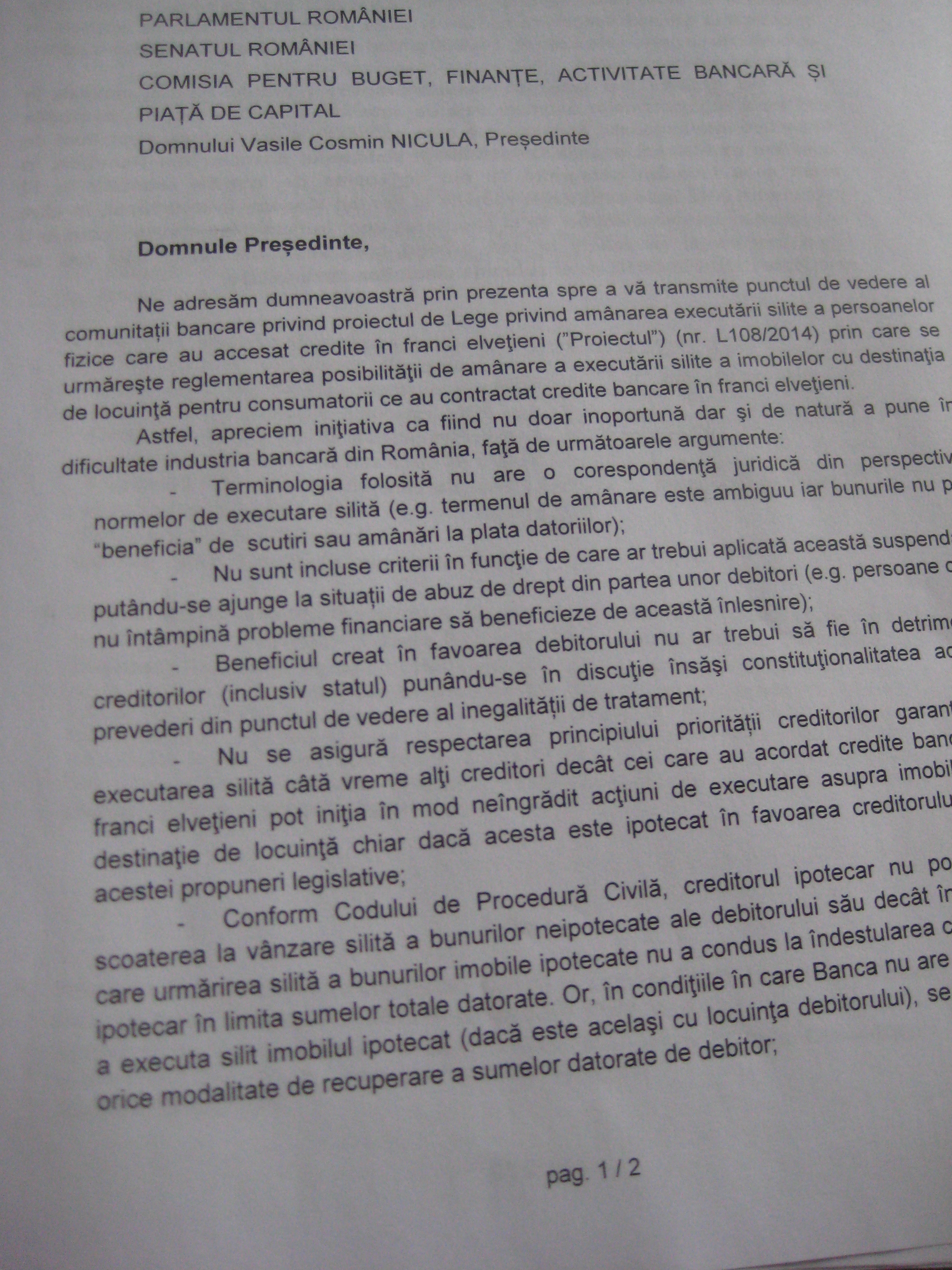

"Domnule Presedinte,

Ne adresam dumneavoastra prin prezenta spre a va transmite punctul de vedere al comunitatii bancare privind proiectul de Lege privind amanarea executarii silite a persoanelor fizice care au accesat credite in franci elvetieni ("Proiectul") (nr. L10812014) prin care se urrnareste reglementarea posibilitatii de amanare a executarii site a imobilelor cu destinatie de locuinta pentru consumatorii ce au contractat credite bancare in franci elvetieni. Astfel, apreciem initiativa ca find nu doar inoportuna dar de natura a pune dificultate industria bancara din Romania", se arata in scrisoarea transmisa Comisiei.(vezi mai jos facsimil)

Dintr argumentele ARB:

- Nu sunt incluse criterii in functie de care ar trebui aplicata aceasta suspendare putandu-se ajunge la situatii de abuz de drept din partea unor debitori (e.g. persoane care nu intampina probleme financiare sa beneficieze de aceasta inlesnire);

- Beneficiul creat in favoarea debitorului nu ar trebui sa fie in detrimentul credtiorilor (inclusiv statul) punandu-se in discutie insasi constitutionalitatea acestei prevederi din punctul de vedere al inegalitatii de tratament;

- Nu se asigura respectarea principiului prioritatii creditorilor garani executarea silita cata vreme alti creditori decat cei care au acordat credite bancare

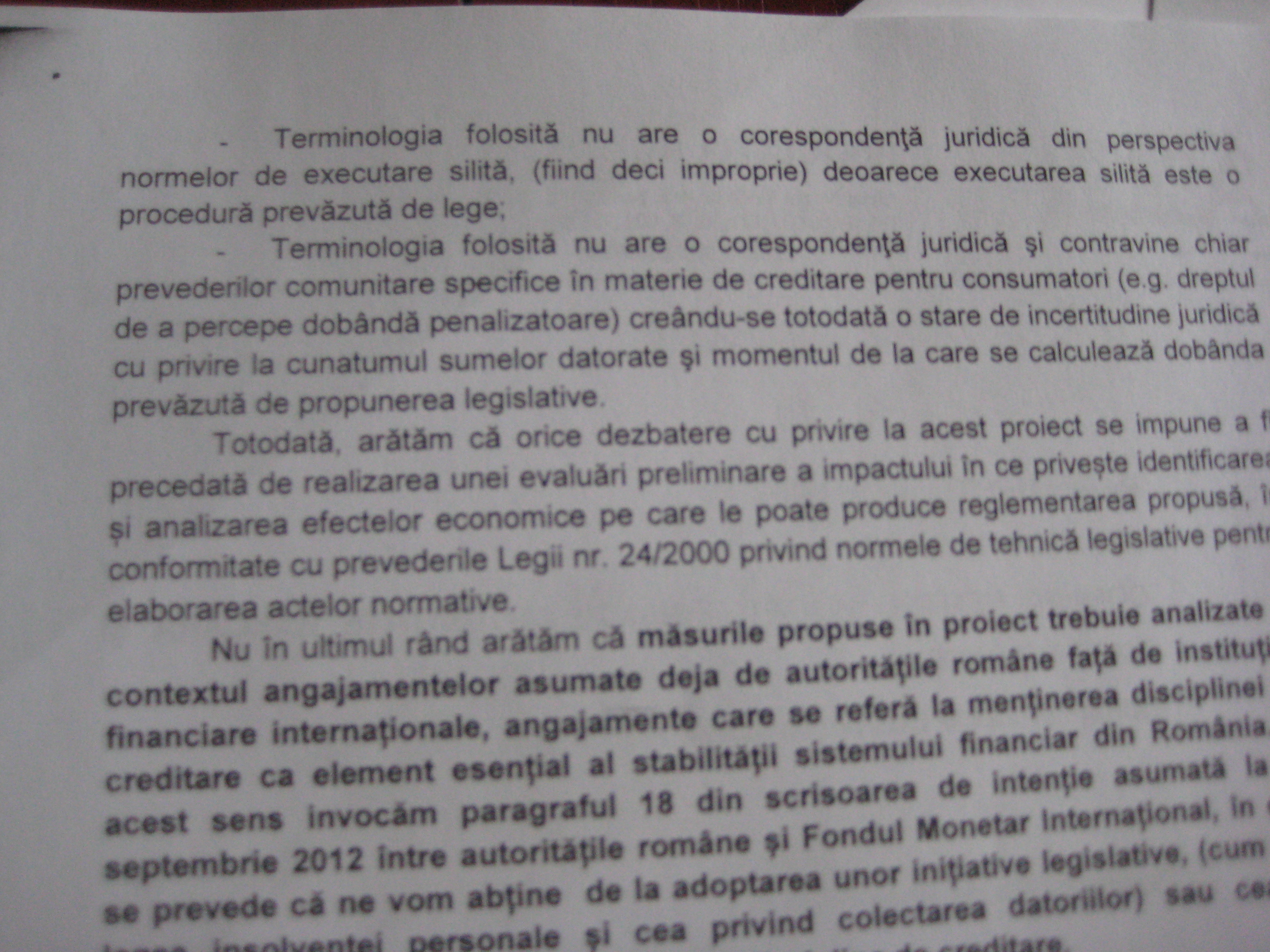

- Terminologia folosita nu are o corespondenta juridica din perspectva normelor de executare silita.

In document se propune ca pentru imobilele cu destinatie de locuinta ale cetatenilor romani persoane fizice supuse executarii silite din cauza neachitarii ratelor la credite bancare sau la alte tipuri de imprumuturi ori a facturilor la utilitati sa existe un moratoriu de amanare pentru doi ani in ceea ce priveste aplicarea executarii pentru debitorii care nu mai au in posesie un alt imobil cu destinatie de locuinta si care indeplinesc cel putin una dintre o serie de conditii, si anume veniturile familiei care urmeaza sa fie evacuate nu depasesc cuantumul salariului mediu pe economie pe membru de familie ori debitorul este singurul intretinator al unei familii cu doi sau mai multi copii, face dovada lipsei unui loc de munca sau a unor afectiuni incadrabile in categoriile gradelor de handicap sau nu are in posesie alte bunuri sau conturi bancare a caror valoare ar putea acoperi datoria.

La incheierea perioadei de moratoriu de doi ani, debitorul este obligat sa reia achitarea datoriilor pentru care i s-a imputat solutia executarii silite a imobilului, in conditiile in care pentru datoriile restante nu se percepe alta dobanda decat cea prevazuta in contract, dar se actualizeaza cu rata inflatiei, achitarea datoriilor se reia din situatia in care era la momentul aplicarii moratoriului, iar, daca in perioada moratoriului debitorul efectueaza plati in contul datoriei, acestea vor fi scazute in mod corespunzator din datoria acumulata.

"Cetatenii care fac obiectul prezentei legi trebuie sa obtina de la Directia Generala de Asistenta Sociala si Protectia Copilului pe raza careia se afla un certificat care sa ateste indeplinirea conditiilor de aplicare a moratoriului de amanare a executarii silite a locuintei personale. Directia are obligatia ca in termen de cinci zile lucratoare sa faca verificarile necesare, institutionale si la fata locului, pentru a emite certificatul pe baza datelor existente despre solicitantul certificatului. Cetatenii care au solicitat un certificat il vor prezenta bancii, firmei de utilitati, firmei de recuperare a datoriilor sau oricarei persoane juridice care a solicitat evacuarea silita din locuinta personala sau executorului judecatoresc daca procedura de executare silita a ajuns in acest stadiu", se mai arata in propunerea legislativa.

Moratoriul nu ar urma sa fie aplicat persoanelor deja evacuate.

In expunerea de motive se afirma ca , potrivit situatiei de la sfarsitul anului trecut, peste 100.000 de persoane se afla in situatia de risc de evacuare din locuinte in urma contractarii de credite sau alte tipuri de imprumuturi si a imposibilitatii de a achita ratele. O alta cauza este neplata taxelor catre utilitati, peste 100.000 de locuinte putand fi executate silit de firmele de insolventa sau de recuperare pentru datorii la intretinere de peste 10.000 lei.

In aceeasi expunere se arata ca in Spania a fost adoptat un moratoriu pentru protejarea cetatenilor vulnerabili, care scapa astfel de evacuare din locuinte pentru un termen de doi ani, timp in care sa-si poata reveni financiar si sa reia plata restantelor la credite.

Alte argumente prezentate sunt ca, din punct de vedere al bugetului de stat, multi dintre cei evacuati vor ajunge asistati social, pretul locuintelor va scadea constant din cauza suprasaturarii pietei, astfel ca datoriile vor fi recuperate doar partial prin valorificarea caselor, si va apara o piata a "rechinilor imobiliari".

Avocatul Andrei Sarban, partener in casa de avocatura Bostina si Asociatii, arata insa ca proiectul de lege are impact asupra bugetului de stat, intrucat statul garanteaza anumite tipuri de credite, precum pentru programul "Prima Casa", si subventioneaza dobanda unor tipuri de credite, cum sunt creditele cu dobanda subventionata de la bugetul de stat pentru persoanele adulte cu handicap grav sau accentuat, precum si efecte asupra oricarui creditor, deoarece executarile silite efectuate de stat prin ANAF, de catre banci sau alti creditori prin executori judecatoresti, vor fi impiedicate de lipsa interesului potentialilor cumparatori ai imobilelor executate silit sau de reducerea importanta a pretului de vanzare. In acest caz, cumparatorii imobilelor executate silit la cererea bancilor, a statului sau a altor creditori nu vor putea folosi imobilele respective, pentru ca nu pot efectua evacuarea locatarilor.

El arata si ca propunerea legislativa creeaza confuzii din punct de vedere al sferei de aplicare, nefiind precizat care este obiectul proiectului de lege, respectiv imobilele sau persoanele fizice. De asemenea, nu se prevede daca moratoriul vizeaza executarea silita directa (evacuarea) sau executara silita imobiliara (vanzarea silita a imobilului).

Potrivit avocatului, in ipoteza in care propunerea legislativa vizeaza evacuarea, prin coroborare cu articolul care stabileste ca va fi prezentat un certificat firmei care a solicitat executarea rezulta ca este permisa evacuarea la cererea creditorilor persoane fizice, ceea ce va avea ca efect excluderea de la adjudecare a persoanelor juridice, cresterea ponderii speculatorilor (samsari), scaderea transparentei fiscale a tranzactiilor. De asemenea, propunerea legislativa nu este coroborata cu dispozitiile articolului 895 Cod Procedura Civila, care interzice, in conditii expres prevazute, evacuarea in perioada 1 decembrie-1 martie, genereaza imposibilitatea obiectiva a stabilirii situatiei juridice a lipsei posesiei unui imobil (diferita de proprietate) si nu reglementeaza situatia in care alti membri ai familiei (diferiti de debitor) detin in posesie sau proprietate imobile cu destinatia de locuinta si nici situatia in care debitorul are in posesie sau proprietate imobile declarate ca sediu de firma (locuite in realitate, dar cu destinatie juridica modificata).

"Conditiile luate individual (si nu cumulativ) se aplica unui numar foarte mare de imprumutati, cu consecinta aplicarii abuzive a moratoriului. Nu este reglementata situatia in care, in intervalul de 2 ani, beneficiarul moratoriului nu mai indeplineste conditiile, cine verifica continuitatea indeplinirii conditiilor pe parcursul moratoriului, cu ce frecventa si pe baza caror documente.Nu se face nicio diferentiere in functie de valoarea imobilului cu destinatia de locuinta. Nu exista un studiu cu privire la impactul economic asupra bancilor, pietei imobiliare si a statului", precizeaza avocatul.

El atentioneaza totodata ca, in cazul venitului familial, nu este precizat daca este vorba de venit mediu brut sau net si ca, in conditiile in care salariul mediu pe economie este de 2.223 lei/lunar, acest plafon pe membru de familie asigura calificarea pentru obtinerea unui credit, cu verificarea posibilitatilor de plata a acestui credit si nu justifica aplicarea unui memorandum. In plus, actele normative in domeniul ajutoarelor sociale se raporteaza la salariul minim pe economie.

O alta observatie este ca simpla existenta a doi sau mai multi copii in intretinere nu este de natura sa il califice pentru moratoriu pe imprumutatul care obtine venituri, indiferent de cuantumul acestora, o astfel de prevedere legala putand genera interzicerea accesului la creditare a persoanelor unici intretinatori de familie, chiar daca veniturile acestora sunt suficiente pentru a asigura plata creditului.

De asemenea, conditia lipsei unui loc de munca nu poate fi dovedita decat prin raportare la inexistenta unui contract de munca inregistrat in Registrul de Evidenta a Salariatilor, conditie care permite abuzuri din partea unor categorii de imprumutati care obtin venituri din dividende, rente, cedarea folosintei, mosteniri, exercitarea unor profesii liberale, precum si din exercitarea altor activitati nesalarizate. Astfel, se incadreaza in conditia prevazuta in propunere notari, avocati, executori judecatoresti, arhitecti, asociati, actionari si administratori in societati comerciale.

Tot in proiect nu se face distinctie intre momentul incadrarii in grad de handicap ulterior acordarii creditului sau anterior acordarii, nu este prevazuta ipoteza in care incadrarea in grad de handicap se realizeaza pentru o perioada mai scurta de doi ani, iar propunerea nu este corelata cu dispozitiile Legii 448/2006 privind protectia si promovarea drepturilor persoanelor cu handicap, care prevede incadrarea in patru grade de handicap: usor, mediu, accentuat si grav, in functie de care sunt prevazute si tipurile de nivele de protectie acordata.

Referitor la conditia ca debitorul sa nu aiba in posesie alte bunuri sau conturi bancare a caror valoare ar putea acoperi datoria, avocatul arata ca, din modul de redactare, rezulta ca e vorba despre acoperirea integrala a datoriei, deci aceasta conditie vizeaza inexistenta bunurilor si disponibilitatilor in conturi pentru plata integrala a datoriei, cu consecinte asupra aplicarii abuzive a unei astfel de prevederi . Nu este astfel luata in considerare situatia existentei bunurilor viitoare si nici ipoteza bunurilor instrainate anterior intrarii in vigoare a proiectului de lege de catre debitori aflati in situatia reglementata.

O alta problema mentionata este aceea ca nu este reglementat momentul inceperii moratoriului (data obtinerii certificatului sau a prezentarii la entitatea care solicita executarea), nu sunt reglementate efectele situatiei in care debitorul, la finalul moratoriului, nu reia platile, iar faptul ca pentru datoriile restante nu se percepe alta dobanda decat cea din contract, actualizata cu inflatia, creste costurile suportate de debitor, deoarece permite adaugarea actualizarii cu rata inflatiei la dobanda penalizatoare prevazuta in contractul de credit bancar.

Prevederea reluarii platilor din situatia in care erau la momentul aplicarii moratoriului duce, in opinia avocatului, la situatia in care, dupa doi ani, debitorul trebuie sa achite integral suma restanta majorata cu dobanzile penalizatoare prevazute in contractul de imprumut si actualizata cu rata inflatiei, iar modul de imputare a platii este reglementat prin Codul civil, astfel incat prevederea este redundanta.

Referitor la modul de reglementare a verificarilor prin Directia de asistenta sociala, avocatul arata ca, astfel cum sunt reglementate conditiile, directia nu poate efectua verificarile pentru indeplinirea acestora (spre exemplu lipsa unui loc de munca, a unui alt imobil aflat in posesie sau proprietate) si nu poate obtine informatii de la banci privind conturile aflate, prin lege, sub protectia secretului bancar, nefiind reglementata nici valabilitatea certificatului si nici procedura de verificare, periodicitatea, ritmicitatea, modul de atacare al certificatului. Astfel, nu este explicitat daca certificatul are efect doar in ceea ce priveste evacuarea, iar prezentarea certificatului catre creditor nu are niciun efect, deoarece executarea silita pentru recuperarea datoriei este incheiata prin vanzarea imobilului, evacuarea reprezentand o noua executare silita, efectuata la cererea adjudecatarului imobilului, asupra careia banca, firma de recuperare a datoriilor nu poate dispune incetarea.

Avocatul arata in acelasi timp ca nu este stipulata data pana la care urmeaza sa fie aplicata legea, nu este prevazut de cate ori o persoana poate beneficia de acest moratoriu si ca prevederea este retroactiva.