Introducerea in forma actuala a impozitului pe constructiile speciale va avea un puternic impact negativ asupra mediului de afaceri, a fost mesajul transmis miercuri de reprezentantii Consiliului Investitorilor Straini , ai Romanian Business Leaders si Asociatiei Oamenilor de Afaceri din Romania la o masa rotunda desfasurata pe tema noului impozit. "Consultarea mediului de afaceri a lipsit cu desavarsire. Sustinem eliminarea totala a impozitului pe constructii sau in cel mai rau caz suspendarea aplicarii prevederilor OUG 102 in forma actuala si inlocuirea cu un nou act normativ care sa prevada reducerea cotei de impozitare impreuna cu modificarea bazei impozabile in valoare fiscala neta. Impozitul pe constructii a fost gandit pe baza unei perspective pe termen scurt cand tocmai o viziune clara si cu spectru larg ar fi fost necesara pentru relansarea economica a Romaniei", sunt doar cateva dintre concluziile mediului de afaceri.

"38 de companii din telecom, constructii, energie, transporturi sau farma au contribuit cu informatii la analiza de impact. In urma acestei analize a rezultat un impact cumulat de 1,1 miliarde de lei, ceea ce ma face sa ma gandesc serios la un potential impact la nivelul intregii economii cu mult mai ridicat care are mari sanse sa depaseasca estimarea autoritatilor de 1,5 miliarde de leidin care doar 500 de milioane lei impozit colectat la buget", a precizat Daniel Anghel, membru in boardul FIC.

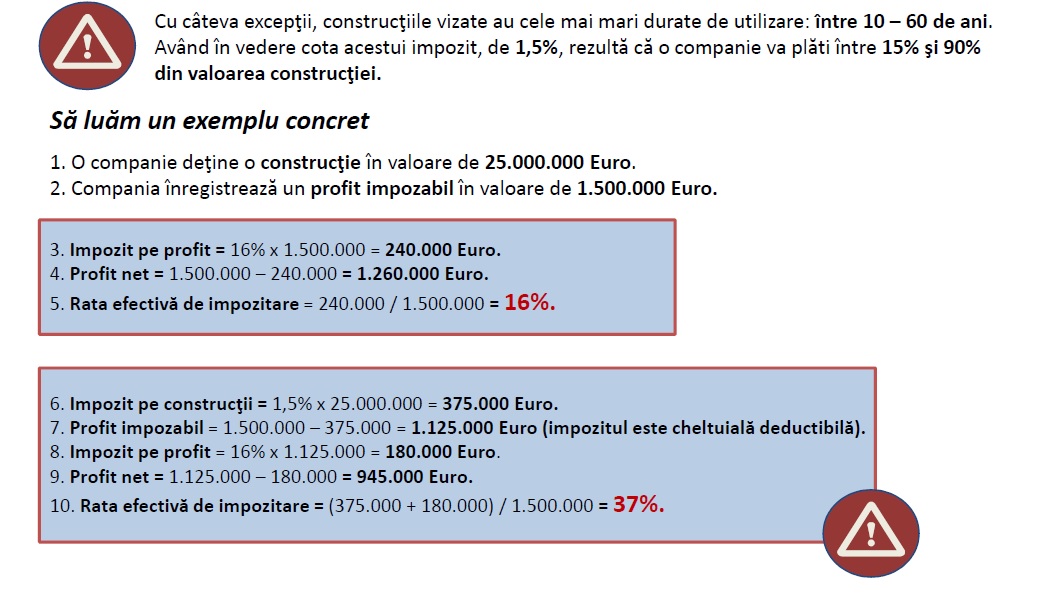

In discutiile avute cu autoritatile au fost prezentate si deficientele acestui impozit, accentul fiind pus pe cota foarte ridicata de impunere. "Activele supuse impozitului pe constructii speciale au o durata de functionare situata in intervalul 10-60 de ani iar cota de imozitare este foarte ridicata, astfel incat putem deduce ca un contribuabil va plati intre 15 si 90% din valoarea totala a activului, ceea ce denota neintelegerea de catre initiatorii acestui act normativ a impactului pe termen mediu si lung generat de acest impozit", a mai spus Anghel.

- Consecinţele practice ale implementării acestui impozit

1.Impozitul este excesiv 15% - 90% din valoarea activului (nu ia in calcul amortizarea)

2. Active casate, inactive temporar, conservare, in curs de dezmembrare

3. Impozitul se aplica chiar si in situatia activelor instrainate in anul curent - baza la 31 dec 2013

4. Necorelarea prevederilor legale - baza contabila vs clasificare fiscala (catalog)

5. Dubla impozitare conflict intre autoritatea locala si ANAF (eoliene, antene, modernizari)

6. Descurajarea investitiilor in active noi

7. Comparatie cu alte state membre UE - in Romania baza impunerii este excesiva

Cu mai putin de o luna inainte de termenul de plata pentru mult discutatul impozit asupra constructiilor speciale (26 mai), oamenii de afaceri spun ca le e neclar modul in care acest nou impozit se calculeaza. Nici consultantii fiscali nu sunt lamuriti, asteptand la randul lor clarificari. Finantele spun ca nu e nevoie de norme, intrucat legea e clara.

Click pe imagine pentru marire

Tehnic vorbind, Ordonanta care a nascocit acest impozit trebuie votata de Parlament, iar eventualele norme de aplicare vor aparea dupa ce parlamentarii isi dau votul. Acest vot va veni insa dupa termenul limita de plata, iar normele care sa explice cum se aplica legea ar putea aparea abia in toamna. Teoretic, fiecare companie va avea de achitat 1,5% pe valoarea de inventar a constructiilor speciale din bilant. Neclaritatile acestui impozit sunt multe: cel mai des intalnita e intrebarea cum se procedeaza in cazul in care firma privata utilizeaza, in concesiune sau sub alte forme, constructii aflate in proprietatea statului, pentru care nu ar trebui sa se datoreze impozit. Dar mai sunt si altele. Statul spera sa incaseze din aceasta taxa 1,5 miliarde de lei anual.

In lipsa unei colectari optime a taxelor la bugetul statului, autoritatile isi indreapta atentia tot catre contribuabilii care isi indeplinesc obligatiile fiscale, in vederea impozitarii suplimentare a acestora . O astfel de masura de acoperire a ineficientei mecanismelor de colectare, o reprezinta nou introdusul impozit pe constructii.

- Concluzile AOAR,FIC SI RBLS:

1. Consultarea mediului de afaceri a lipsit cu desavarsire.

2. Sustinem eliminarea totala a impozitului pe constructii sau in cel mai rau caz suspendarea

aplicarii prevederilor OUG 102 in forma actuala si inlocuirea cu un nou act normativ care sa

prevada reducerea cotei de impozitare impreuna cu modificarea bazei impozabile in valoare

fiscala neta. Protejarea investitiilor noi prin acordarea unei perioade de gratie de 3-5 ani.

3. Un lucru este cert, impozitul pe constructii a fost gandit pe baza unei perspective pe termen scurt cand tocmai o viziune clara si cu spectru larg ar fi fost necesara pentru relansarea economica a Romaniei.

4. Consideram ca cea mai oportuna solutie pentru o crestere economica sustenabila o

reprezinta cresterea gradului de colectare si nu introducerea de noi taxe si impozite.

5. Totodata impozitul va genera pierderi enorme pentru companii, prin dublarea sau chiar

triplarea impunerii in anumite industrii.

6. Exista industrii in care veniturile sunt fixe iar profiturile sunt reduse, acestea aflandu-se

totodata in imposibilitatea de a transfera costul impozitului in tarifele practicate. Unica

solutie pentru companiile din acestea industrii nu ramane decat falimentul.