Criza din Rusia reflecta masurile de izolarea economica implementate de UE/NATO acestui stat, in contextul conflictului din Ucraina. Practic, asistam la un razboi economic deschis intre UE/NATO si Rusia, care, s-ar putea prelungi, dat fiind ca economia Rusiei este mult mai rezistenta in prezent la socuri comparativ cu finalul anilor 1990, se arata intr-un raport de miercuri al Bancii Transilvania, destinat investitorilor. Raportul, semnat de economistul sef al institutiei, Andrei Radulescu, evenimentele" macro-financiare globale recente reflecta intarirea suprematiei economice si geo-politice a SUA, dar si noul model de lideranta (slabirea economica a altor state fara razboi)"

Recent am asistat la intensificarea perceptiei de risc macro-financiar global. Fluxurile internationale de capital s-au reorientat rapid dinspre activele cu grad ridicat de risc catre instrumentele cu grad mai redus de risc. Astfel, bursele au consemnat scaderi, ratele de dobanda la titluri de stat s-au redus (notandu-se declinul din Germania, catre minime istorice, la 10 ani sub nivelul de 0.6%), iar razboiul valutar a atins noi culmi (dolarul american a atins maximele ultimilor ani, atat in raport cu monedele tarilor dezvoltate – euro, yen, dolar canadian, dar si fata de monedele statelor emergente si in dezvoltare – peso, rubla, real).

■ Consideram ca intensificarea perceptiei de risc si a volatilitatii pe pietele financiare internationale in perioada recenta a fost determinata de incidenta simultana a mai multor factori, printre care mentionam:

■ Declinul sever al cotatiilor internationale la titei (cu peste 25% in ultimele patru saptamani, la 55 USD/baril) si alte bunuri, cu impact nefavorabil pentru economiile si valutele tarilor producatoare si exportatoare de petrol (Rusia, Mexic, Norvegia, Australia, etc);

■ Proximitatea demararii procesului de normalizare a ratei de dobanda de politica monetara in Statele Unite, mai ales in contextul dinamicii recente a indicatorilor macroeconomici, care confirma faptul ca prima economie a lumii se afla in plin ciclu economic (sentimentul consumatorilor a atins maximul de la inceputul anului 2007, climatul din piata fortei de munca continua sa se amelioreze, etc);

■ Criza economico-financiara din Rusia, care a determinat banca centrala sa intervina agresiv (majorand rata de politica monetara de la 5.5% la inceputul anului la 17% in prezent) pentru a contracara presiunea iesirilor de capital din a opta economie a lumii (PIB de 2 trilioane de dolari in prezent, conform estimarilor Fondului Monetar International).

■ Din perspectiva fundamentala se poate spune ca evolutiile recente din pietele financiare reflecta indeosebi preocuparile investitorilor cu privire la viitoarele decizii de politica monetara din SUA (dupa relaxarea monetara fara precedent din ultimii sase ani – dobanda de referinta de 0%-0.25% si activele FED in urcare cu 3.6 trilioane USD la 4.5 trilioane USD). In ultimele trimestre doar pietele de actiuni si titluri de stat au evoluat in tandem cu nivelul activelor FED (de la demararea programului QE III, program incheiat in octombrie 2014), preturile la bunuri (aur, titei, etc) consemnand corectii severe.

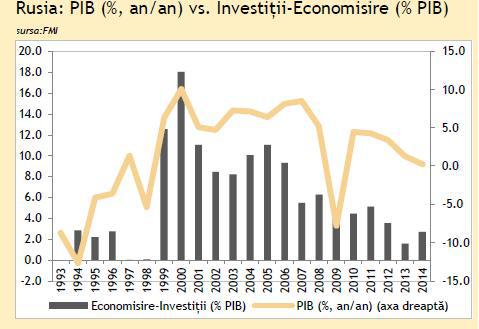

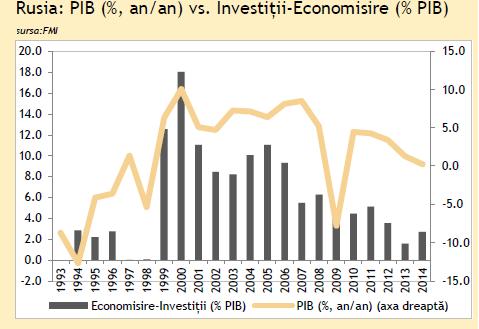

■ Pe de alta parte, criza din Rusia reflecta masurile de izolarea economica implementate de UE/NATO acestui stat, in contextul conflictului din Ucraina. Practic, asistam la un razboi economic deschis intre UE/NATO si Rusia, care, s-ar putea prelungi, dat fiind ca economia Rusiei este mult mai rezistenta in prezent la socuri comparativ cu finalul anilor 1990, aspect reflectat de comportamentul binomului investitii / economisire pe parcursul ultimului deceniu (graficul al patrulea).

■ Subliniem faptul ca declinul cotatiilor la titei din perioada recenta se va reflecta pozitiv in sfera consumului privat din tarile importatoare (inclusiv Romania), dar ar putea contribui la intensificarea crizei economice din Rusia. Totodata, in Zona Euro am putea asista la fenomenul de deflatie (data fiind ponderea componentei energetice in cosul de consum), ceea ce va determina BCE sa initieze noi masuri de relaxare monetara.

■ In incheiere mentionam ca evenimentele macro-financiare globale recente reflecta intarirea suprematiei economice si geo-politice a SUA, dar si noul model de lideranta (slabirea economica a altor state fara razboi). Totodata, subliniem ca semnalele care vor fi emise astazi de FED (ultima sedinta din 2014) sunt importante pentru dinamica pietelor financiare pe termen scurt.