Pe scurt, datele macroeconomice arata bine: inflatia din Romania nu mai reprezinta o problema pentru BNR (existand chiar puncte de vedere care sustin ca nu ne-ar strica o crestere usor mai consistenta a IPC), deficitul bugetar este redus, cursul leului e stabil, iar cresterea economica s-a apropiat de potential. In timp ce discutiile privind iesirea Greciei din zona Euro se amplifica iar Europa este in deflatie si incearca din rasputeri sa produca inflatie, BNR taie 25 de puncte de baza din dobanda cheie, fara sa se atinga insa de nivelul RMO (care trebuie sa coboare consistent in urmatorii ani, pana la nivelul celui din zona euro). Incurajeaza astfel BNR consumul in defavoarea economisirii? Cum "citesc" economistii sefi ai principalelor banci comerciale si analisti economici independenti decizia de miercuri a Consiliului de Administratie al Bancii de emisiune si cum vad ei posibilitatea ca Grecia sa renunte la moneda europeana, cititi in randurile de mai jos.

- Radu Craciun, economist sef al BCR: Decizia trebuie vazuta ca avand mai degraba un caracter de semnal decat ca producand o consecinta imediata pe piata

Scaderea dobanzii de politica monetara este o consecinta a inflatiei persistent scazute, ca si a perspectivelor ca

Radu Craciun

Foto: Agerpres

aceasta sa raman scazuta in continuare datorita lipsei de cere interna si a contextul international: scaderea pretului la petrol, mediul deflationist din UE, oprirea exporturilor de produse agricole central europene in Rusia. In sedintele urmatoare vor urma probabil si scaderi ale rezervelor minime obligatorii, o astfel de decizie nefiind de urgenta maxima avand in vedere lichiditatea deja existenta in piata. In acelasi timp nu trebuie sa excludem posibilitatea unei noi scaderi a dobanzii de politica monetara.

Pe de alta parte, decizia trebuie vazuta ca avand mai degraba un caracter de semnal decat ca producand o consecinta imediata pe piata in conditiile in care dobanzile interbancare la 1 luna sunt sub 1% adica departe de dobanda de politica monetara sugerata de BNR. In aceste conditii, este posibil ca bancile sa reactioneze la semnalul dat de BNR gradual si sa vedem o continuare a scaderii dobanzilor la depozite si la credite, cu observatia ca dobanzile la depozite vor continua sa furnizeze valori real pozitive, adica peste rata inflatiei.

In acelasi timp, confruntata fiind cu spectrul unei inflatii excesiv de scazute, este de aseptat ca BNR sa agreeze stabilizarea cursului de schimb la un nivel mai ridicat decat cel cu care ne-a obisnuit pe parcursul anului 2014.

- Florian Libocor, economist sef al BRD-GSG: Nu ma astept neaparat la o ieftinire ampla si imediata a creditelor dar cred ca amplitudinea cu care va scadea remunerarea depozitelor va fi mai mica

In acest moment avem o inflatie anuala care, in decembrie 2014 se va situa in mod foarte probabil sub toate asteptarile, undeva la circa 1.3%. Ritmul de crestere a PIB citit ca expresie a revenirii economiei da un semnal pozitiv insa lent si insuficient pentru atingerea unor obiective fundamentale, prin urmare, un impuls aditional poate fi benefic.

Prin decizia de reducere a dobazii de politica monetara este incurajata accentuarea dinamicii economiei care se

Florian Libocor, BRD-GSG

Foto: Agerpres

poate realiza prin consum dar si prin incurajarea investiilor.

Chiar daca in aparenta ieftinirea banilor vizeaza preponderent consumul, sunt incurajate cel putin in aceeasi masura si investitiile.

In ceea ce priveste "amendarea" economisirii cred ca merita sa privim si inspre ajustarea intervalului simetric al ratelor dobanzilor facilitatilor permanente a carui limita inferioara a ramas la 0.25% pentru facilitate de depozit. Astfel, eu cred ca semnalul privind importanta economisirii nu a fost atenuat ci, dimpotriva, consolidat. De altfel, importanta surselor proprii atrase de catre banci a crescut concomitent cu rolul pietei interne in ultima perioada.

In consecinta nu ma astept neaparat la o ieftinire ampla si imediata a creditelor dar cred ca amplitudinea cu care va scadea remunerarea depozitelor va fi mai mica sau chiar marginala fata de ceea ce se intampla in trecut. Altfel spus o scadere a ca ecartului dintre dobanzile active si pasive este de asteptat.

Mentinerea RMO poate fi justificata si prin faptul ca nivelul de lichiditate este adecvat iar functionarea pietei nu necesita lichiditate suplimentara acum.

Cred ca readucerea in discutie a problemei iesirii Greciei din UE este, in acest moment, echivalentul ciorbei reincalzite. Este adevarat, exista argumente care sa sustina fragilitatea Greciei dar aceste argumente sunt mai mult echivalentul unui levier de natura politica. Economic vorbind Grecia are o datorie de circa 300 miliarde euro, echivalentul a 175% din PIB. Spre comparatie, Italia gestioneaza o datorie de circa 2 trilioane euro, echivalentul a aproximativ 130% din PIB.

Syriza speculeaza nemultumirea populatie si sugereaza o alta cale si posibile consecinte care nu sunt in concordanta cu viitorul european al Greciei.

Imi permit sa ma indoiesc asupra consistentei acestui program pentru ca inca nu am vazut o alternativa clara oferita de Syriza care sa scoata Grecia din impas.

Oricum, este complet irelevant ce moneda va folosi Grecia cata vreme economia nu va fi reformata.

Scenariul privind iesirea din UE nu vizeaza doar Grecia ci si Marea Britanie chiar daca situatia economica este categoric complet diferita in Regat. Levierul? Acelasi, de natura politica. Argumentele? In mod cert nu aceleasi cu cele ale Greciei.

Tandemul celor doua state, care poate fi o pura coincidenta, pare irelevant chiar daca privind in urma cu vreo 70 de ani observam ca in octombrie 1944, la Moscova, Winston Churchill protejeaza Grecia si o pozitioneaza in afara zonei de influenta sovietica.

Revenind la problema actuala, fie ca e privita din perspectiva Greciei fie din cea a UE (care nu poate ignora riscul mare de contagiune), nu cred ca iesirea din UE a Greciei este o optiune viabila atat din punct de vedere al contextului economic cat si din punct de vedere al contextului geopolitic care caracterizeaza momentul actual. Populismul este o arma veche cu un “recul” puternic si ma indoiesc sa fie vorba de altceva decat de populism mai ales atunci cand in discutie este vorba de o formatiune politica radicala (daca este de stanga sau de dreapta aproape ca nu mai are importanta) cu o istorie si o experienta de 6 luni care actioneaza pe un fond de nemultumire nu intru totul justificabila.

Este nevoie de unitate si incredere iar Grecia are multe exemple in propria istorie care o pot ajuta sa faca alegera inteleapta.

- Melania Hancila, analist economic: BNR ar putea continua politica de scadere a ratei cheie pana la 2,0 % in prima jumatate a anului

Dupa declansarea crizei economice, desi dobanzile la depozite s-au diminuat treptat, depozitele populatiei a continuat sa creasca in medie cu 8 % in ultimii sase ani in Romania, in ciuda scaderii veniturilor disponibile.

Melania Hancila

Foto: Hotnews

Aceasta evolutie denota faptul ca incertitudinea din piata muncii si incetinirea cressterii economice au o influenta superioara fata de nivelul randamentelor oferite in decizia de economisire a populatiei. Atata timp cat mediul economic ramane instabil, populatia va continua sa economiseasca in detrimentul consumului, astfel decizia Bancii Nationale este binevenita, deoarece diminuarea sustinuta a dobanzii cheie va avea un impact pozitiv asupra consumului si a investitiilor.

ecizia BNR de a corobora scaderea dobanzii de politica monetara cu ingustarea coridorului in jurul dobanzii conduc la diminuarea cu jumatate de punct procentual a dobanzii la care se imprumuta bancile de la BNR ar trebui sa se reflecte intr-o masura mai mare asupra evolutiei dobanzilor la creditele in lei decat asupra dobanzilor la depozite, deoarece dobanda cheie a fost redusa doar cu 25 de puncte de baza. De asemenea, persistenta surplusului de lichiditate din piata monetara si angajamentul ferm al Bancii Nationale de a incuraja reluarea creditarii, sustinute prin masuri concrete de politica monetara, se vor reflecta treptat si in politicile de creditare ale bancilor comerciale, aflate sub presiunea diminuarii veniturilor.

Banca Nationala mai are la indemana destule parghii pentru a stimula creditarea, datorita politicii monetare prudente adoptate dupa declansarea crizei financiare globale. Avand in vedere ca asteptarile inflationiste sunt ancorate la niveluri extreme de scazute, atat in Romania cat si la nivel European, persistenta deficitului de cerere agregata si continuarea politicilor monetare de relaxare la nivel European, BNR ar putea continua politica de scadere a ratei cheie pana la 2,0 % in prima jumatate a anului, coroborata cu ingustarea corespunzatoare a coridorului simetric din jurul ratei, ceea ce ar conduce la reducerea ratei Lombard la 3.75 % pe an. Pe masura ce lichiditatea excedentara din sistemul bancar va fi directionata catre economia reala, Banca Nationala va mai reduce si nivelul rezervelor minime obligatorii, atat la lei cat si la valuta, mai ales ca in zona aceasta mai are mult spatiu de manevra.

4. Dupa parerea mea, probabilitatea ca Grecia sa iasa din Zona Euro este scazuta deoarece nu dispune de o industrie puternica si este extrem de dependenta de tarile din Zona Euro, atat din perspectiva finantarii cat si a fluxurilor comerciale si de servicii.

5. Dupa parerea mea, mesajul de inceput de an pe care in transmite consiliul Bancii Nationale releva continuarea trendului de relaxare a politicii monetare si in 2015, mai ales ca rata inflatiei a ajuns la niveluluri extrem de scazute si nu sunt indicii ca aceasta ar putea sa depaseasca tinta de inflatie (2,5 %), in timp ce creditarea sectorului privat continua sa se contracte in termeni reali, desi economia a crescut in ultimii 4 ani.

- Camil Apostol, economist sef Piraeus Bank: Bancile comerciale vor reactiona conform asteptarilor bancii centrale si vor reduce ratele, cu o intarziere normala in cursul unui asemenea proces

Masura luata miercuri de banca centrala a fost intru totul conform asteptarilor pietei. Date fiind incertitudinile externe probabil ca nu ar fi fost un moment potrivit pentru scaderea RMO in valuta, iar o reducere a rezervelor in lei nu ar nu ar fi fost probabil la fel de eficienta ca cele anterioare, lichiditatea fiind la un nivel bun. Scaderea dobanzii, in masura in care se transmite bancilor comerciale, incurajeaza atat consumul cat si (cu un oarecare

Camil Apostol, economist sef Piraeus Bank

Foto: Hotnews

decalaj) investitiile. Teoretic mecanismul de stimulare a acestora e cunoscut. Dobanzile reduse la depozite determina „fuga” unor bani in consumul imediat sau catre alte instrumente de economisire iar reducerea dobanzilor la credite fac mai accesibile imprumuturile pe care le-ar putea lua companiile pentru lansarea unor noi proiecte. Cu cat dobanzile platite sunt mai mici cu atat creste randamentul unui proiect si creste probabilitatea adoptarii lui. Cresterea activitatii in economia reala duce in final la o crestere a consumului. Aceasta este teoria. In practica procesul de creditare este un pic mai complicat (intervenind cuantificarea riscurilor, etc).

BNR a reactionat conform asteptarilor bancilor. In mod normal si acestea vor reactiona conform asteptarilor bancii centrale si vor reduce ratele, cu o intarziere normala in cursul unui asemenea proces.

Pentru reluarea sanatoasa a creditarii (nu numai in Romania) este in primul rand necesara restaurarea increderii. Atat din partea bancilor fata de potentialii clienti cat si din partea acestora fata de evolutia mediului economic. O companie trebuie sa creada ca produsul pe care intentioneaza sa-l produca cu banii imprumutati va gasi nu numai doritori dar si oameni cu puterea de cumparare necesara, ca planul de afaceri nu va deveni caduc din cauza unor modificari legislative neprevazute, etc. Nu cred ca BNR mai are ceva de facut in aceasta directie, mesajele ei fiind clare si credibile.

Masura BNR a contribuit la cladirea in continuare a asteptarilor pentru o inflatie in scadere in perioada de timp imediat urmatoare fara a periclita nivelul instrumentelor aflate la indemana BNR pentru gestionarea riscurilor (atat interne cat si externe).

- Laurian Lungu, economist, managing partner la Macroanalitica: Diferentialul de dobanda intre depozite si facilitatile de creditare este in continuare foarte ridicat in Romania, peste 5.5 procente

Decizia BNR de scadere a dobanzii cheie cu 25 de puncte de baza este una fireasca in contextul in care perspectiva inflatiei pe termen scurt este sub tinta prognozata, cu un efect amplificat recent si de prabusirea

Laurian Lungu

Foto: HotNews.ro

pretului petrolului. In contextul European curent o relevanta aparte o are diferentialul de dobanda euro/ron mai cu seama ca deflatia este prezenta din nou in zona euro.

Reducerea nivelului dobanzii de referinta a BNR diminueaza probabilitatea ca fluxurile de capital sa exploateze diferentele de randament din zona euro si cele autohtone. De aici si raspunsul bancilor locale, care probabil vor reduce rata dobanzii la depozite - in linie cu tendinta ultimilor trei ani. Diferentialul de dobanda intre depozite si facilitatile de creditare este in continuare foarte ridicat in Romania, peste 5.5 procente. Aceasta diferenta creeaza un spatiu amplu de raspuns din partea bancilor si reprezinta o oportunitate strategica importanta pentru bancile care vor sa castige cota de piata intr-un moment in care economia poate genera crestere.

Legat de Grecia, sansele ca ea sa iasa din zona euro acum sunt reduse. Din punct de vedere economic avea mult mai mult sens sa iasa in 2008, nu dupa sase ani de recesiune si intr-un moment in care cresterea economica revine. Mesajele recente din presa pe aceasta tema fac parte dintr-un joc al declaratiilor care vizeaza in final reducerea/extinderea perioadei de rambusare a datoriei Greciei si/sau achizitionarea obligatiunilor grecesti de catre BCE, in cazul in care aceasta din urma declanseaza o forma de QE (quantitative easing). Nu in ultimul rand ajuta si zona euro, acest risc perceput slabind euro in raport cu dolarul american.

Cateva concluzii

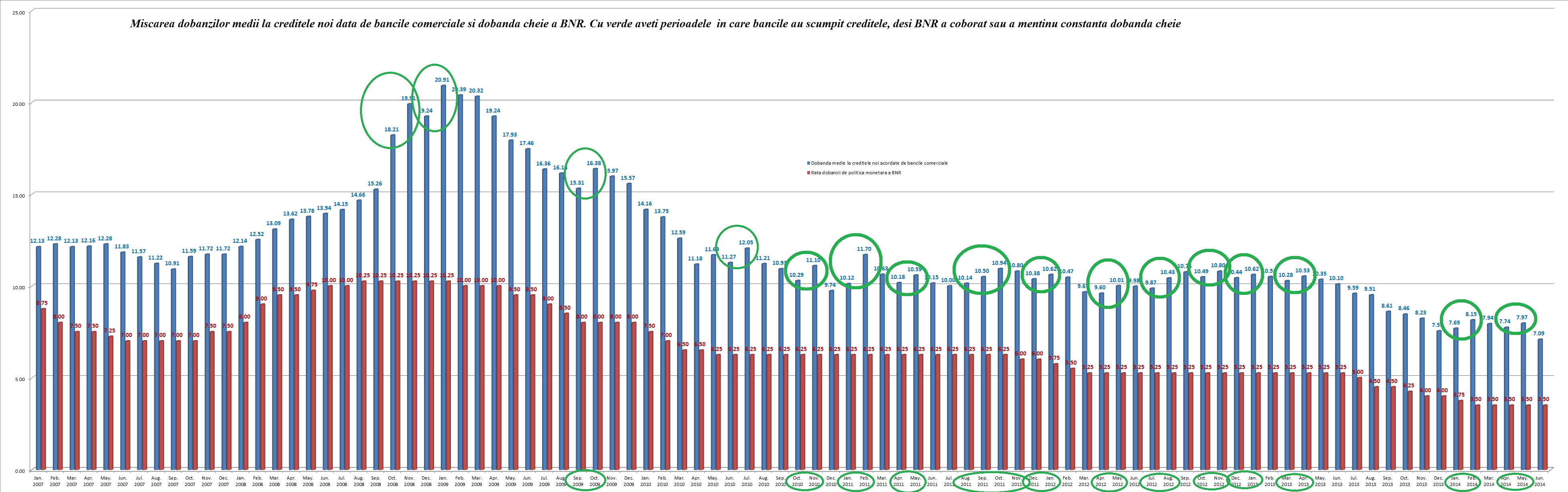

Nivelul dobanzii cheie practicate de BNR are o influenta inconsistenta asupra dobanzilor practicate de bancile comerciale, existand numeroase situatii in care institutia condusa de Mugur Isarescu a coborat dobanda cheie, iar bancile au scumpit creditele (vezi graficul de mai jos).

Click pe imagine pentru marire.

Semnalele transmise prin deciziile de politica monetara ale BNR produc efecte asupra economiei in mod indirect, prin intermediul bancilor. Dobanzi mai joase la BNR inseamna un semnal de scadere a depozitelor, remunerate si asa execrabil. Practic, populatia e incurajata sa nu isi mai tina banii in banci ci sa ii cheltuiasca, incurajand astfel consumul in defavoarea economisirii..

La nivelul relatiei dintre bancile comerciale si economia reala insa, deciziile BNR produc imperfect efecte si dupa o perioada de timp care poate ajunge la cateva luni.

Nivelul dobanzilor la credite depinde nu numai de dobanda cheie a BNR, ci si de asteptarile privind inflatia, de perspectivele privind cresterea economica, marimea dobanzii fiind decisiva pentru deciziile de investitii, consum sau economisire. In general, dobanzi mai reduse stimuleaza investitiile si consumul in defavoarea economisirii