Perioada banilor ieftini se va termina in curand, iar obtinerea de randamente pozitive va fi tot mai dificil de obtinut. Oamenii care administreaza fonduri de miliarde de euro (in fonduri de investitii si/sau pensii) se plang ca vara acestui an a adus "furtuna perfecta". Problemele Greciei, apoi turbulentele de pe piata bursiera din China au amplificat volatilitatea in pietele financiare, cei care "invart" miliarde de euro intrebandu-se in ce se mai poate investi pentru a obtine un randment cat mai bun. Sa fie actiuni? Dar ce actiuni, intrucat volatilitatea de pe piata bursiera din China a demonstrat ca volatilitatea e foarte ridicata. Obligatiuni? Au randamente prea mici! Depozite bancare? Parca nici ele nu mai au randamentele de odinioara...

Administratorii fondurilor de investitii recunosc: industria in care activeaza a trecut in aceasta vara prin "furtuna perfecta", explica Mihnea Barbulescu, directorul de vanzari al Erste Asset Management. Compania sa a trecut printr-o perioada dificila dupa ce, in aprilie, a schimbat metoda de evaluare a activelor, trecand la marcarea la piata, in timp ce alte companii similare au preferat metoda accrual. "Erste a fost primul administrator de fonduri care a adoptat noul model de evaluare. Ar fi trebuit sa fie o resetare a intregii industrii, toate companiile sa treaca la noul model de evaluare a activelor in acelasi moment, nu pe rand, asa cum s-a intamplat la noi. Pana in 10 iunie, societatea noastra a fost singura care a trecut la marcarea la piata", a explicat Barbulescu.

"Modalitatea de evaluare a avut loc in aprilie, iar din luna mai, cand au intervenit si evenimentele din Grecia, au inceput rascumpararile si am avut trei luni de foc. Am avut rascumparari de active destul de importante", mai spune Barbulescu, precizand ca au fost rascumparate circa 5-6% din totalul activelor , banii "mutandu-se" in depozite bancare in proportie de aproximativ 60-70%. Restul au fost investiti in titluri de stat ", mai spune reprezentantul Erste. Fondurile in lei au avut o scadere de 0,2%, care a fost recuperata,insa la fondurile in euro volatilitatea a fost mai ridicata.

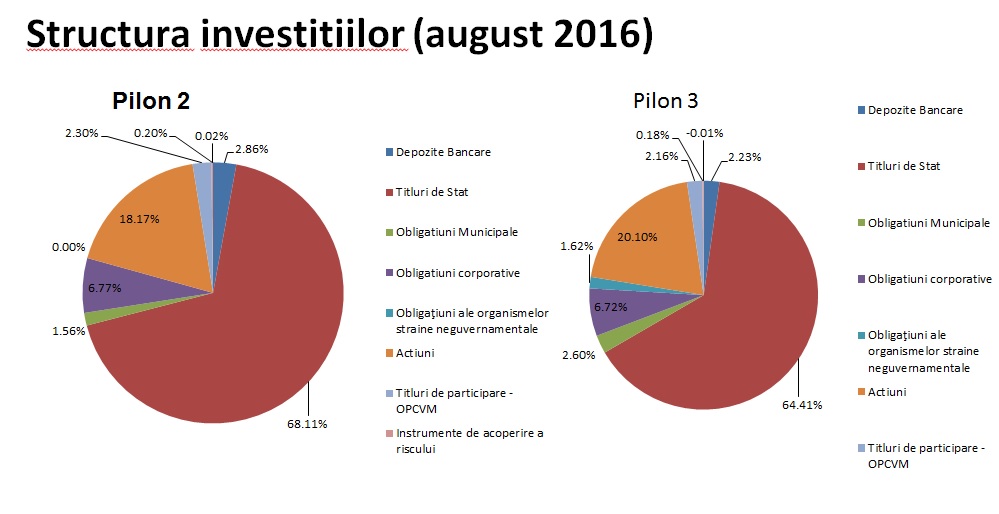

In prezent, in structura de investitii a companiei se regasesc, in proportie de 93%, instrumente cu venit fix, restul de 7% avand structura de actiuni.

- Structura investitiilor. In cazul fondurilor de pensii, numarul participantilor este inca foarte redus

"Faptul ca dupa aceasta vara am ramas pe plus e o performanta", a spus luni Lucian Anghel, presedinte al Bursei de Valori si director general al BCR Pensii. "Turbulentele au confirmat calitatea activelor noastre, iar sentimentul este ca aceste turbulente vor continua", explica Anghel.

"Fondurile de pensii private ar putea fi o solutie de finantare a economiei romanesti", mai crede Anghel, care a mai vorbit luni despre riscul economic al imbatranirii populatiei si despre necesitatea imbunatatirii educatiei financiare a populatiei. "Un contributor plateste in prezent contributiile de asigurari sociale pentru 1,2 pensionari, iar in timp se va ajunge la un raport de un contributor la 1,5 pensionari. De asemenea, peste 50 de an, pentru acelasi salariu vei primi o pensie cu 31% mai mica decat ai primi azi", a mai spus Anghel.

Randamentele in crestere (mult peste cele aduse de clasicele depozite bancare ) au facut ca BCR Plus sa aiba o crestere de 63% a contributiilor brute (in Semestrul 1 2015 fata de Semestrul 1 2014), mai mare decat media de piata de 23%, conform datelor publicate de APAPR.

- Ce rentabilitate au fondurile de pensii?

Fondul de Pensii Facultative BCR Plus administrat de BCR Pensii a inregistrat in semestrul 1 2015 o crestere cu 27% a activelor nete cu 4% procente peste media pietei si o crestere cu 3% a cotei de piata din active nete, cresterea medie a activelor nete inregistrate la nivelul pietei fiind in acesta perioada de 23%.

Valoarea activelor nete administrate de cele doua fonduri de pensii private BCR Pensii (Pilon 2 si Pilon 3) era de 1.6 mld lei la 21 septembrie 2015, in crestere cu cca 35% fata de intervalul similar din 2014 si administrat conturile de pensie privata a 630.712 participanti la iunie 2015 (sursa: datele companiei si datele ASF).

"La finalul lunii august 2015, Fondul de Pensii Facultative BCR Plus a inregistrat o in ultimii 2 ani rata de rentabilitate anualizata de 7.932%, in conditiile in care depozitele bancare ofera randamente de sub 2%", a explicat si Melania Mirea, Director Executiv BCR Pensii.