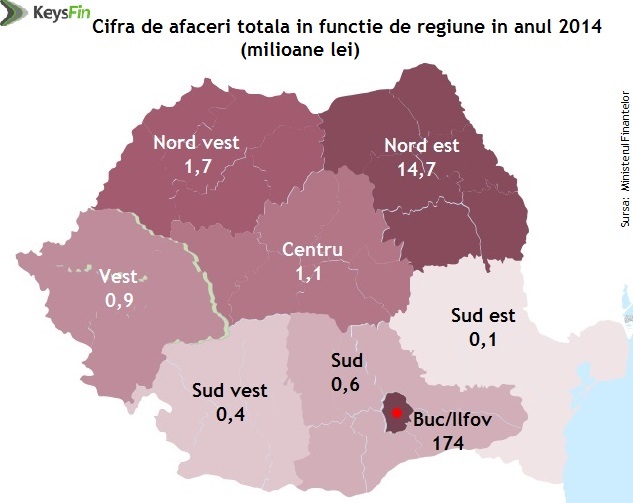

In prezent, in Romania activeaza 193 de firme avand ca obiect de activitate recuperarea creantelor, se arata intr-o analiza de KeysFin pe baza datelor depuse la Finante de firmele de management al creantelor. Cele 193 de firme au avut in 2014 afaceri de 194 milioane de lei. Fata de acum 5 ani, numarul firmelor de recuperari creante s-a dublat, cele mai multe dintre ele operand in zona Capitalei, zona in care afacerile "recuperatorilor" au urcat la 174 milioane de lei. O harta a datornicilor, realizata din prisma business-ului de recuperare creante, situeaza zona Moldovei pe locul secund, cu 14,7 milioane de lei, urmata de Nord-Est cu 1,7 milioane si Centru cu 1,1 milioane lei. Zonele de Vest, Sud-Vest si Sud ale tarii abia daca au adunat impreuna 1,9 milioane de lei.

Situatia reflecta situatia creditarii la nivel national. Bucuresti-Ilfov a fost si zona in care s-au acordat cele mai multe credite in timpul Epocii de Aur a Consumului. Dincolo de clienti, care au avut de suferit de pe urma crizei (reduceri de salarii, concedieri etc.) sau care nu si-au estimat corect capacitatea de plata ( consecinta a slabei educatii financiare), o parte din vina pentru numarul mare de datornici o poarta si bancherii, care au acordat finantari cu ochii inchisi, vestitul credit cu buletinul fiind poate cel mai bun exemplu.

Din momentul in care clientii n-au mai putut sa plateasca, bancile au cautat sa-si faca curatenie in bilanturi si au vandut portofoliile de credite neperformante firmelor de recuperari. Un business profitabil pentru cele doua parti, nu si pentru a treia, clienti.

"Bancherii si-au acoperit mare parte din aceste credite din dobanzile uriase percepute, astfel ca le-a fost simplu sa scape de datornici. La randul lor, firmele de creante au cumparat creditele ieftin si, din marja ramasa, isi acopera un profit semnificativ. De pierdut au clientii care, aflati in incapacitate de plata, s-au vazut cu veniturile blocate si bunurile scoase la vanzare. Legea falimentului personal a venit prea tarziu pentru majoritatea", au mai spus expertii KeysFin.

Cea mai mare firma din piata recuperarii de creante este, potrivit datelor financiare, EOS KSI Romania Srl, care a raportat anul trecut 590 de salariati si afaceri de 61,1 milioane de lei, cu un profit de aproape 1 milion de lei. Locurile urmatoare in TOP 5 sunt ocupate de Asset Portfolio Servicing Romania Srl, Top Factoring SRL, VS Comunication Srl si Cycle Eurpean Srl.

Modul in care se deruleaza afacerile din sectorul colectarii de creante ridica destule semne de intrebare, spun analistii KeysFin. Multi clienti au sesizat autoritatile ca sunt haituiti de catre unele companii, in conditiile in care activitatea acestora nu este reglementata cu aceiasi strictete cu care se desfasoara business-urile din sectorul bancar, aflate sub monitorizarea Bancii Nationale.

Cat de legal este transferul de responsabilitate pentru creante de la banca la un SRL? "Mecanismul cesiunii creantelor bancare catre societatile specializate de recuperare ascunde, sub aparenta legalitatii, numeroase nereguli si incalcari ale legii", spune Amalia Postu, avocat partener in cadrul Postu Leonte si Asociatii SCA.

Potrivit acesteia, in acesta privinta, cesionarea unui credit bancar reprezinta practic preluarea calitatii de creditor de catre societatea de recuperare, in locul bancii, fara insa ca aceasta sa indeplineasca toate conditiile legale pentru a fi creditor intr-un contract de credit, aspect de natura a atrage nulitatea cesiunii¬, a mai spus avocatul. Astfel incat creanta cesionata isi pierde calitatea de creanta bancara, intre noul creditor si debitor intervenind un nou raport, de o alta natura juridica. Potrivit lui Amalia Postu, "in practica insa, bancile nu solicita niciodata acordul clientilor, acestia fiind doar instiintati cu privire la cesiune".

Ce poate face clientul care afla ca a fost "vandut" unei firme de recuperare?

"Clientii au la indemana, pentru a se apara, cateva mecanisme legale, fie pe latura civila, fie pe latura penala. In materie civila, as preciza invocarea nulitatii cesiunii pentru argumentele expuse anterior. De asemenea, fiecare client ar trebui sa verifice daca nu se afla in situatia in care creanta a fost prescrisa, iar in caz afirmativ, se poate apara invocand institutia prescriptiei, nemaiexistand obligatia legala de a achita sumele pretinse", a spus aceasta.

In prezent, cum piata recuperarii de creante nu este supravegheata si nu are o lege proprie de functionare, firmele au libertatea de actiona dupa cum doresc. Cele 15 companii membre ale Asociatiei de Management al Creantelor Comerciale (AMCC), si-au creat propriu cod deontologic, practic propria lege interna.

Firmele de recuperari isi asuma, prin acest document, ca nu vor folosi forta, amenintarile cu sanctiuni inexistente sau care nu pot fi consecinta a actelor/faptelor debitorului sau a altor actiuni care atenteaza la demnitatea debitorului, ca nu vor folosi un limbaj vulgar sau alte metode menite sa hartuiasca debitorul.

In plus, recuperatorii afirma ca vor trimite sa vor folosi documente/scrisori care sa sugereze in mod fals ca activitatile sunt facute de o instanta judecatoreasca sau o institutie de stat, si ca nu vor da informatii false referitoare la consecintele nerambursarii debitului, printre care arestul sau detentia, si nici nu vor primi bani de la datornici fara a emite o chitanta aferenta.

"Condul deontologic adoptat de Asociatia de Management al Creantelor Comerciale - AMCC reprezinta o forma de autoreglementare a societatilor de recuperare, care nu vine insa cu nimic in sprijinul real al debitorilor", afirma avocatul Amalia Postu.

Analistii KeysFin suprind si o alta perspectiva. "Faptul ca firmele de recuperare si-au asumat aceste mentiuni inseamna ca au existat sau exista astfel de practici in piata. Ramane ca, dincolo de codul deontologic asumat, ca si Parlamentul sa reglementeze legal practicile din piata, in asa fel incat relatia dintre clienti si firme sa se desfasoare normal, cel putin ca cea din mediul bancar", au mai spus analistii KeysFin.

Ultima forma a codului, prezentat zilele trecute, prevede, astfel, ca contactarea unui client cu credite restante se poate realiza prin posta, telefonic sau prin vizite la domiciliu. Astfel ca, de exemplu, apelurile si vizitele recuperatorilor pot fi facute in zilele lucratoare doar intre orele 8:00 si 21:00, iar sambata doar intre 9:00 si 14:00. Exceptie fac doar cazurile in care debitorii cer sa fie sunati sau vizitati la alte ore.

O alta prevedere importanta - corespondenta dintre firma si debitor trebuie sa fie intr-un plic sigilat, lipsit de insemnari sau semne care sa indice aa este vorba de debitul destinatarului. Este permisa doar aplicarea siglei sau a semnelor grafice de identificare a companiei de colectare a creantelor, iar prima scrisoare trebuie sa contina o descriere detaliata a datoriei. Codul mai prevede, printre altele, ca datornicii pot face reclamatii cu privire la creante sau cesiunea de creante, acestea urmand sa fie rezolvate in cel mult 30 de zile de la primire.

Companiile de recuperare pot propune o alta data pentru solutionare numai daca cele 30 de zile sunt insuficiente, dar noul termen nu poate fi mai mare de 60 de zile de la primirea reclamatiei.