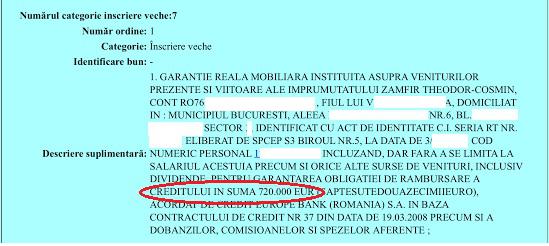

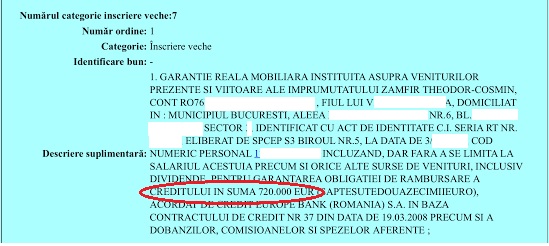

Theodor Cosmin Zamfir, fratele deputatului Daniel Zamfir, autorul proiectului legii darii in plata are contractat un credit de 720.000 de euro de la Credit Europe Bank. In plus,el a dat banca in judecata considerand ca i-au fost impuse clauze abuzive in contract. Este aceasta lege o lege cu dedicatie pentru fratele initiatorului? Deputatul Daniel Zamfir spune ca nu: "Fratele meu doreste sa isi duca pana la capat contractul, dar sa plateasca suma corecta". Intrebat daca propriul frate nu se va pune la adapostul legii darii in plata, deputatul a declarat ca nu. Informatiiile sunt publice pe site-ul Arhivei Electronice de Garantii Reale Mobiliare.

BNR a anuntat pentru vineri o conferinta de presa pe tema darii in plata, sustinuta de viceguvernatorul Bogdan Olteanu.

De pilda, in Comisia Juridica a Camerei, cea care a trimis proiectul legii darii in plata in plen, 12 membri au de dat bancilor peste 1,6 milioane de euro. Unul singur are chiar imprumuturi de 680 .000 de euro la o singura banca. Nu e nimic anormal in asta. Spun doar ca moral e sa te abtii in a-ti da verdictul pe o astfel de lege. Nu stiu daca se poate vorbi tehnic vreo incompatibilitate, spun doar ca exista niste deficiente de etica si morala.

- Si avocatul Gheorghe Piperea are contractate credite la banci

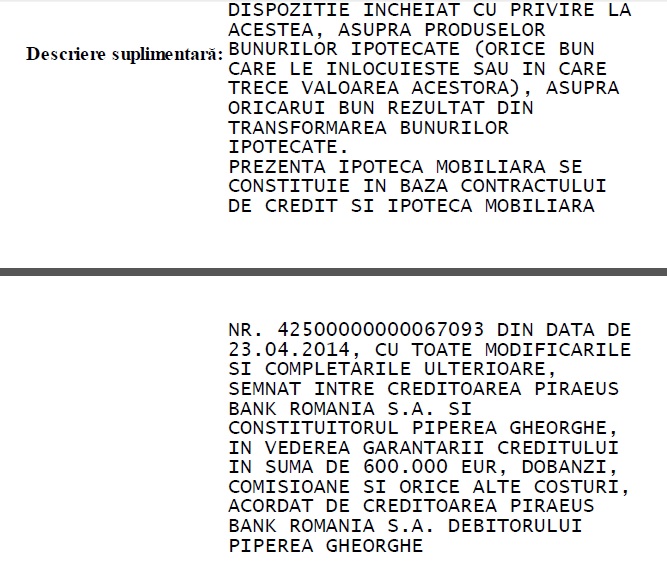

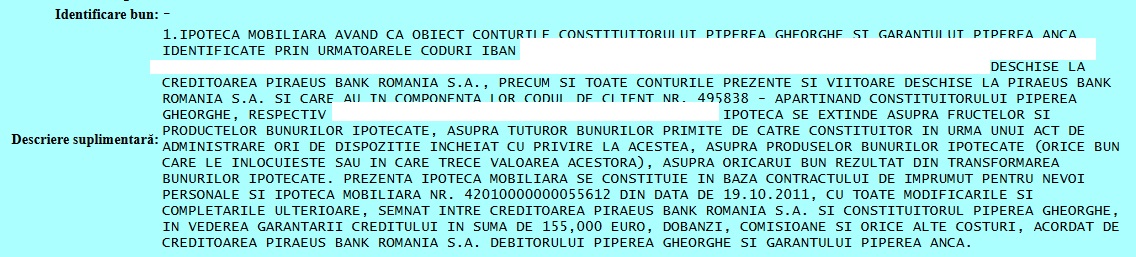

Si avocatul Gheorghe Piperea are contractat un imprumut la Piraeus, datorand in acest moment 415.000 euro (Informatie actualizata - n.red.). Initial, HotNews a scris despre existenta a 3 imprumuturi pentru ca asa figurau ele pe site-ul Arhivei Electronice de Garantii Reale Mobiliare. (prinscreen-urile de mai jos sunt de pe site-ul Arhivei Electronice). De notat este faptul ca Piperea apara clientii Piraeus Bank in procesele impotriva bancii de la care s-a imprumutat cu 800.000 de euro.

Pe site-ul Arhivel Electronice de Garantii reale imobiliare, Piperea figura cu 3 credite care adunate erau de circa 800.000 de euro. El a achitat o buna parte din banii imprumutati, soldul actual fiind de 415.000 euro.

."Am un singur credit la Pireaus, si nu trei. Soldul actual al creditului este de 415 mii euro, si nu de 800 de mii de euro (cum initial scrisese HotNews.ro-n.red). In decurs de mai putin de 2 ani am achitat in avans celor de la Piraeus o suma mai mare de 300 de mii de euro , spune Gheorghe Piperea..

Rata creditului, luat pentru achizitia unei case, este de 3.500 de euro lunar in prezent. Avocatul castiga circa 50.000 de euro pe luna , bani din care isi permite lejer achitarea acestui imprumut.

"Veniturile mele minime in ultimii 3 ani au fost de 3 milioane lei, anual. Atunci cind Piraeus a efectuat analiza de rating in ce ma priveste, nu a avut in calcul exclusiv valoarea imobilului, ci si capacitatea mea de a proba, pe toti cei 16 ani de derulare a creditului, un venit suficient pentru plata ratelor si a costurilor creditului.

Din aceste sume brute de minim 3 milioane lei anual eu achit anual la fisc si la CASMB o suma cumulata de peste 600 de mii de lei. Ramine un venit net anual de cca 2,4 milioane lei, ceea ce inseamna cca 200 de mii de lei luna, adica in jur de 50 de mii de euro pe luna venit net", mai spune Piperea.

"Intrucit soldul creditului este de doar 415 mii de euro, de unde rezulta ca am achitat deja peste 50% din valoarea acestei case, va intreb, retoric, desigur, daca credeti ca ma calific sau nu in categoria "beneficiarilor" acestei legi.", mai spune avocatul.

- Statistica contractelor ipotecare, potrivit BNR

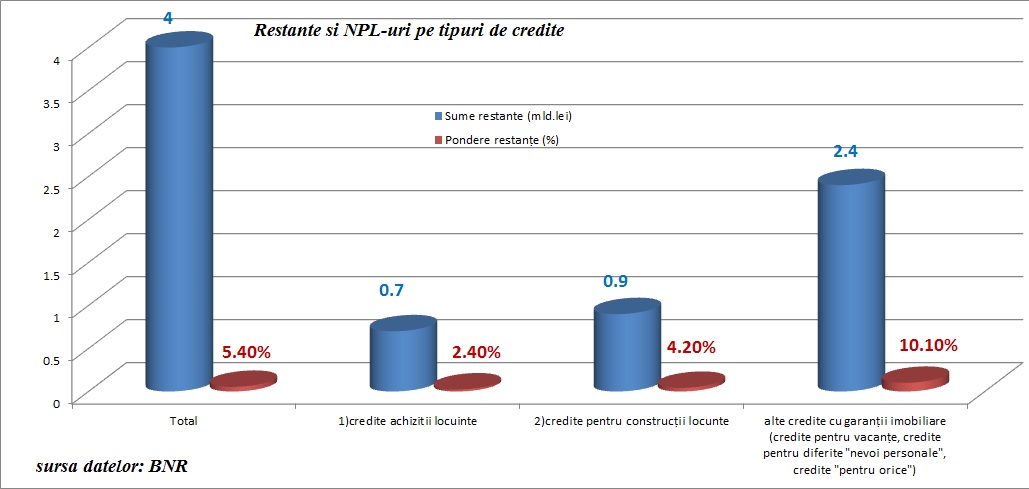

Pe o statistica a BNR, existau la sfarsitul lui septembrie 475,7 mii de asemenea contracte. Dintre acestea, 178.000 erau pentru achizitii locuinte, 139.000 erau pentru construire de case, restul fiind credite de consum garantate cu ipoteci. "La împrumuturile mai mici de 150.000 de euro ponderea sumelor restante faţă de cele datorate este de 1,69%. Pe de altă parte, la împrumuturile ipotecare cu o valoare cuprinsă între 150.000 de euro şi 2 mil. euro, ponderea sumelor restante faţă de cele datorate este cuprinsă între 11,67% şi 38,5%, în timp ce la creditele de peste 2 mil. euro procentul ajunge la 46%, potrivit datelor BNR. Sumele restante faţă de cele datorate în cazul creditelor sub 150.000 euro? Doar 1,69%, respectiv 4,13%. La celelalte (mai mari de 150.000 euro) se ajunge la peste 40% şi chiar 100%. Şi atunci întreb: cine va beneficia de lege? În niciun caz cei cu credite mai mici de 150.000 euro“, spune Nicolae Cinteză, directorul Direcţiei Supraveghere din BNR, citat de ZF. Datele de mai sus sustin teoria "gruparii" din jurul BNR cu privire la cei carora li s-ar adresa darea in plata, si anume samsarii imobiliari.

Cinteza a sugerat in repetate randuri ca daca DNA s-ar implica in mecanismul aparitiei acestei legi, ar putea avea parte de cateva surprize.

De cealalta parte, poate ca pentru unii dintre supra-indatorati, legea aduce o gura de oxigen. Tot ceea ce initiatorii legii, daca ar fi vrut sa dovedeasca buna-credinta, ar fi putut sa faca, era sa instituie plafoane: legea sa se aplice doar pentru cei care au la activ o restructurare, care fac dovada imposibilitatii ratelor, iar valoarea locuintei sa nu depaseasca 150.000 de euro.

Daniel Zamfir spune insa ca instituirea unui plafon ar fi complicata."Specialistii spun ca ar fi neconstitutional. Daca as fixa un plafon la 150.000 de euro, ar putea veni cei cu credit de 151.000 de euro, m-ar da in judecata si ar castiga. In plus, Comisia Europeana a criticat Spania, care are instituit un plafon. Prin urmare, nu se poate vorbi de asa ceva.", a precizat Zamfir.

Deputatul PNL Daniel Zamfir a fost gasit si el in stare de incompatibilitate, in martie 2014. Agentia Nationala de Integritate a anuntat atunci ca "Daniel Catalin Zamfir s-a aflat in stare de incompatibilitate, intrucat a detinut sau detine, simultan, functia de deputat si urmatoarele calitati: administrator al SC Relite Impex SRL (20 decembrie 2012 - 2 septembrie 2013); comerciant persoana fizica in cadrul Zamfir V. Daniel - Catalin Persoana Fizica Autorizata (20 decembrie 2012 - prezent)".