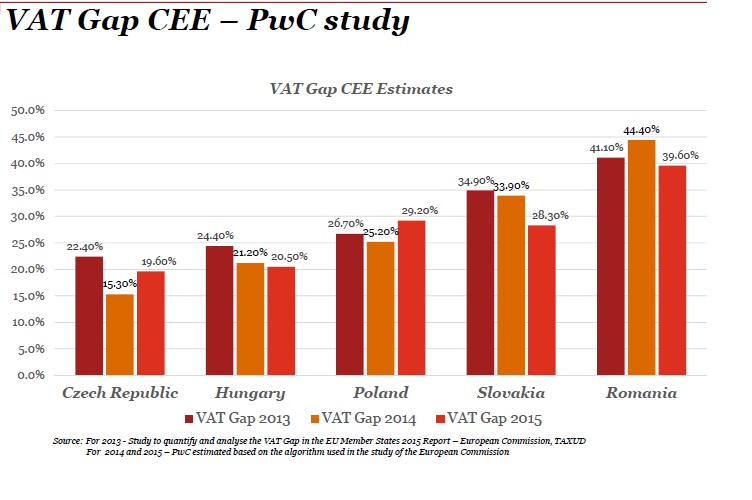

Taxa pe Valoarea Adaugata (TVA) necolectata a generat o pierdere de peste 28 de miliarde de Euro in 2015 pentru bugetele celor cinci state din Europa Centrala si de Est. Rezultatele acestui studiu au fost prezentate azi in cadrul unei conferinte PwC desfasurate la Bucuresti, dedicata combaterii evaziunii fiscale in zona de TVA in statele din Europa Centrala si de Est (ECE). Toate cele 5 state din ECE (Republica Ceha, Ungaria, Polonia, Romania si Slovacia) se confrunta cu niveluri ridicate ale deficitului de TVA (diferenta dintre sumele de TVA pe care statele ar trebui sa le colecteze si sumele colectate efectiv), care variaza intre 19,6% in Republica Ceha si 39,6% in Romania.

In celelalte state din ECE, nivelul deficitului de TVA a fost de 20,5% in Ungaria, 28,3% in Slovacia si 29,2% in Polonia.

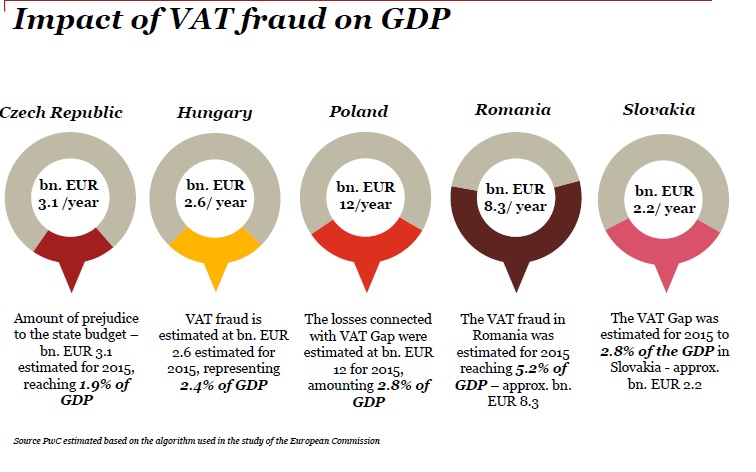

In termeni financiari, acest deficit inseamna o paguba de 3,1 miliarde de Euro anual la bugetul Cehiei, 2,6 miliarde de Euro la bugetul Ungariei, 8,3 miliarde de Euro in Romania, 12 miliarde de Euro in Polonia si 2,2 miliarde de Euro pentru Slovacia.

"In ultimii ani, tarile din ECE au introdus programe de reforma si modernizare a administratiilor financiare. Astfel de programe au oferit deja rezultate spectaculoase in Slovacia, unde deficitul de TVA a fost redus de la 33,9% la 28,3% intr-un singur an. Acest lucru se datoreaza introducerii unui set de masuri cum ar fi programe software de analiza a tranzactiilor in timp real, coreland input-ul si output-ul de TVA pe baza codului de identificare de platitor de TVA, crearea unui comitet Tax Cobra pentru a investiga cazurile majore de frauda fiscala, in cooperare cu politia si procuratura, crearea unor instante fiscale specializate", a declarat Daniel Anghel, Liderul Echipei de Impozite si Taxe Indirecte, PwC Europa Centrala si de Est.

"In schimb, alte state par sa ramana in urma in privinta reducerii deficitului de TVA. Atat Polonia cat si Romania au raportat niveluri ridicate ale deficitului de TVA in 2015, Romania situandu-se pe ultimul loc in privinta gradului de colectare de TVA dintre toate statele membre ale UE. Este clar ca autoritatile din aceste tari trebuie sa reanalizeze impactul masurilor introduse, inclusiv controalele suplimentare la inregistrarea in scopuri de TVA, asa cum este formularul 088 din Romania, care se dovedesc a fi impovaratoare pentru contribuabilii onesti, dar nu par sa genereze rezultatele scontate in privinta reducerii fraudei de TVA si a cresterii gradului de colectare", a adaugat Daniel Anghel.

"In fiecare zi companiile se confrunta cu fenomenul competitiei fiscale neloiale, cu costuri ascunse de TVA si, in unele cazuri, chiar cu confiscarea unor active si prejudicii de imagine. In plus, se pare ca cresterea poverii administrative fiscale nu este foarte eficienta. Un recent studiu publicat de Comisia Europeana concluziona ca pe masura ce formulare de TVA folosite sunt mai elaborate, cu atat deficitul de TVA este mai mare. Statele Membre si-au conceput formularele de TVA doar in scopul controlului intern, pentru ratiuni organizationale si de risc management propriu, iar Uniunea Europeana nu joaca un rol in aceasta privinta. Aceasta da nastere unor sisteme diferite, cu reguli diferite, si cu o povara administrativa mai ridicata pentru participantii de pe Piata Comuna Europeana", a adaugat Daniel Anghel.

"Cea mai buna modalitate de a contracara evaziunea fiscala in zona de TVA ar fi ca autoritatile fiscale si mediul de afaceri sa dezvolte la nivel european o strategie de constientizare in randul tuturor partilor implicate, atat publice, cat si private, a amenintarilor puse de frauda de TVA, pentru a promova cele mai bune practici in domeniul preventiei, detectarii, stoparii si investigarii fraudei de TVA. De asemenea, avem nevoie de un mai intens schimb de informatii, de colaborare operationala si de folosirea tehnologiei IT pentru a reduce costul colectarii fiscale. Si nu in ultimul rand, ne trebuie un dialog de substanta intre autoritatile fiscale si mediul de afaceri, asa cum incearca sa construiasca PwC prin aceste conferinte", a declarat Daniel Anghel.

"Tinand cont de faptul ca deficitul de TVA afecteaza toate statele din ECE, este foarte important pentru tarile din regiune sa abordeze subiectul combaterii fraudei de TVA de o maniera comuna, coerenta si coordonata, iar Romania ar trebui sa se alinieze actiunilor intreprinse de celelalte state din grupului de la Visegrad", a conchis Daniel Anghel.

Despre metodologia studiului PwC privind deficitul de TVA:

1. Toate datele au fost culese de la Eurostat, cu exceptia celor a caror sursa este indicata ca fiind diferita.

2. Toate calculele au fost efectuate in Euro. Au fost folosite ratele medii de schimb valutar pentru a face conversia din sumele exprimate in monedele nationale in Euro.

3. Toate cifrele (mai putin cele referitoare la PIB) pentru anii 2009-2013 au fost culese din studiului Comisiei Europene: "Study to quantify and analyse the VAT Gap in the EU Member States 2015 Report".

4. Informatiile referitoare la veniturile de TVA pentru anii 2014-2015 au fost culese de la ministerele de finante ale tarilor respective. Aceste cifre au fost recalculate pentru a fi comparabile cu cele referitoare la veniturile de TVA cuprinse in studiul Comisiei Europene.

5. Schimbarea in privinta sumei teoretice a TVA de colectat (VTTL) pentru anii 2014-2015 a fost considerata ca fiind in linie cu evolutia Produsului Intern Brut.

6. Schimbarile ratelor de TVA care au avut loc in Republica Ceha, Ungaria si Romania care au avut loc in anii 2014 si 2015 au fost luate in considerare atunci cand s-a calculat suma teoretica a TVA de colectat. Aceste corectii au fost in linie cu ponderea produsele vizate in consumul final total al gospodariilor in si relatie cu ponderea consumului final al gospodariilor in PIB.

7. Schimbarile care au fost luate in calcul sunt dupa cum urmeaza:

- Introducerea unei rate speciale reduse de TVA pentru carti in Republica Ceha in 2015 (ponderea altor bunuri vizate in consum este neglijabila).

- Introducerea unei cote reduse de TVA pentru carnea de porc in 2015 si de vita in Ungaria in 2015.

- Introducerea unei cote reduse de TVA pentru produsele alimentare si bauturile non-alcoolice in Romania in iunie 2015.

Ponderea altor produse vizate de schimbarea ratelor de TVA in consumul final total al gospodariilor in tarile respective este neglijabila, asa incat nu au fost luate in considerare.

8. Deficitul de TVA este diferenta dintre VTTL exprimata in Euro si veniturile reale de TVA recalculate si exprimate in Euro.